脱炭素を面白く

EnergyShift(エナジーシフト)

日本のGXの主役は? 注目が集まる3つの成長事業と4つの産業・技術

日本のGXの主役は原子力とCCS?

2022年3月1日の第4回会合では、事務局側から2つの資料が提出された。そのうち1つが、「エネルギーを起点とした産業のGXについて」というものだ。この資料だけで、日本が必要とするGXの全てが記されているとは考え難いが、優先的に議論するものとして示されたものだと考えることができるだろう。

ここで示された産業や技術は、「自動車産業」「原子力産業」「CCS(CO2回収貯留)」「ネガティブエミッション技術(NETs)」の4つだ。

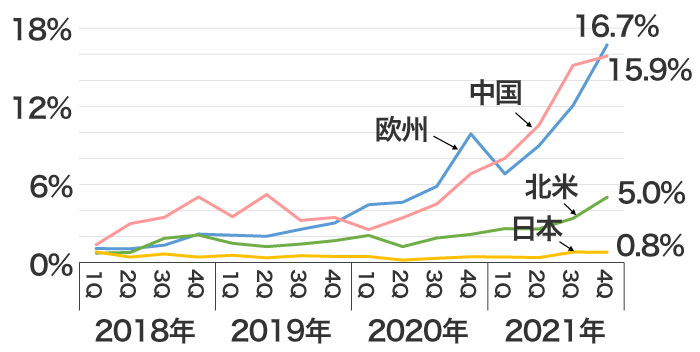

自動車産業については、日本は欧米や中国と比較して大幅に電動化が遅れている(図3)。

図3:主要国・地域における電気自動車の販売比率の推移

出典:経済産業省HPをもとに編集部再編集

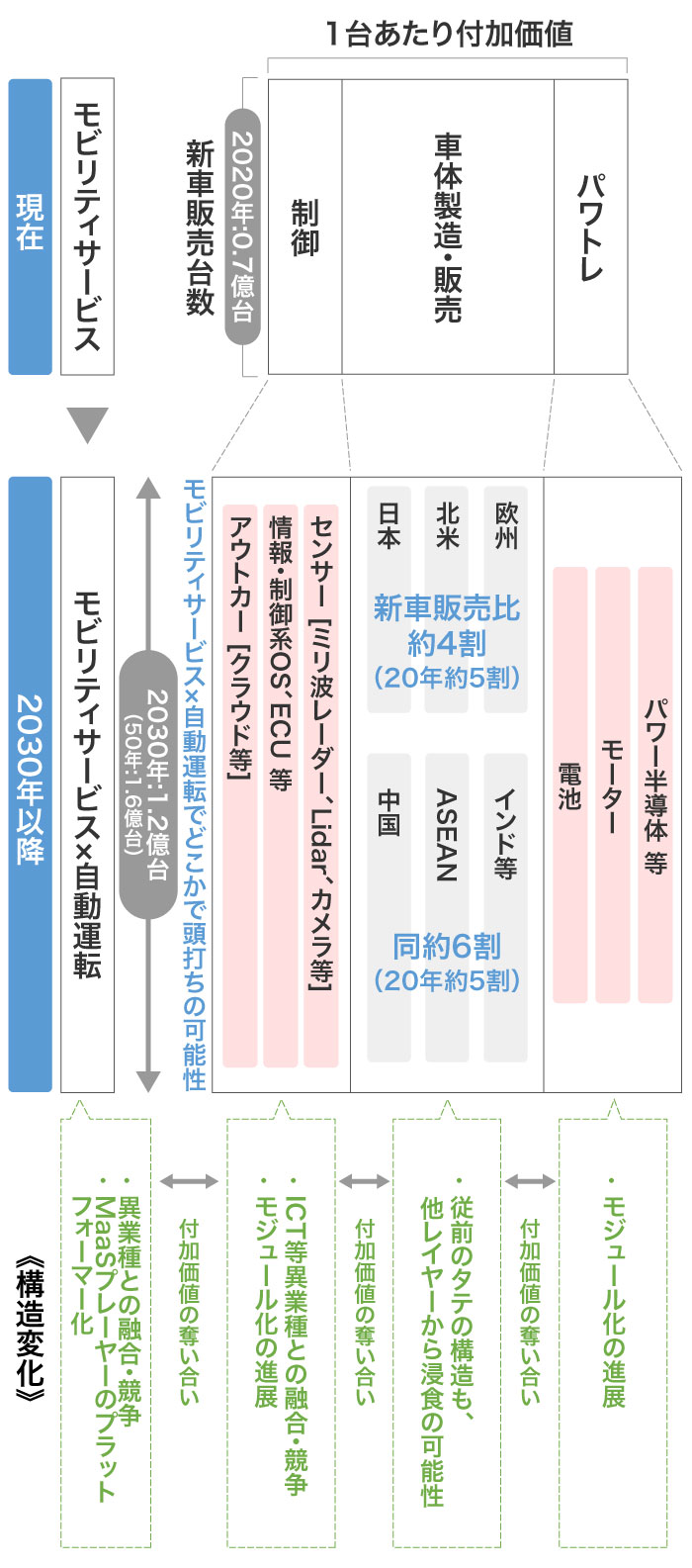

とはいえ、問題は電動化だけではない。むしろ、産業構造の変化にいかに対応していくのかが求められる(図4)。EV(電気自動車)だけではなく、自動運転やコネクテッド、シェアリングサービスなどを含めた、いわゆるCASEへの対応である。

図4:自動車産業の構造変化(全体鳥瞰図)

出典:経済産業省HPをもとに編集部再編集

産業政策としては、自動車産業のイノベーションの推進やとりわけ蓄電池関係の様々な課題への対応、充電インフラの整備、さらにEV以外ではFCV(燃料電池自動車)や合成燃料の開発など、課題は山積みだ。

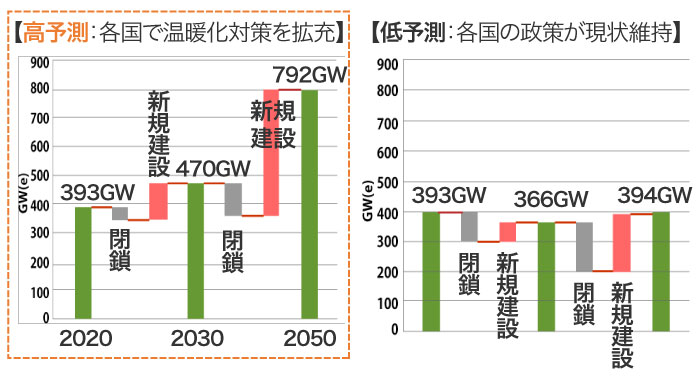

GXの戦略検討の対象として、2つ目に取り上げられたのが原子力だ。資料では、世界の原子力市場が今後大きく拡大する見込みだとしている(図5)。

図5

世界の原子力設備容量予測(IAEA(国際原子力機関))

単位:GW=100万kW

世界の原子力市場予測(NEI(米国原子力エネルギー協会))

NEI(米国原子力エネルギー協会)による非従来型炉の市場規模予測

出典:経済産業省HPをもとに編集部再編集

特に欧州では英国とフランス、さらに米国や韓国も原子力産業の立て直しやSMR(小型モジュール炉)の開発に前向きだとしている。とはいえ、各国とも原子力産業そのものは停滞しており、立て直しには日本などとの協力が必要だという。一方、現在世界市場を席捲しているのは、中国とロシアであり、SMRなどについても開発が進んでいるという。

原子力産業は、日本においては技術自給率が90%と高いため、欧米が協力を求めてくる理由ともなっている。とはいえ、日本では既設の発電所の再稼働が十分進んでいないため、新増設は簡単ではない。その上、各国とも原子力発電については高コストや使用済み燃料の処分など多くの課題を抱えており、簡単に拡大する状況ではないだろう。ただし、ロシアによるウクライナ侵攻が契機となって、原子力が再び注目されていることも事実だ。

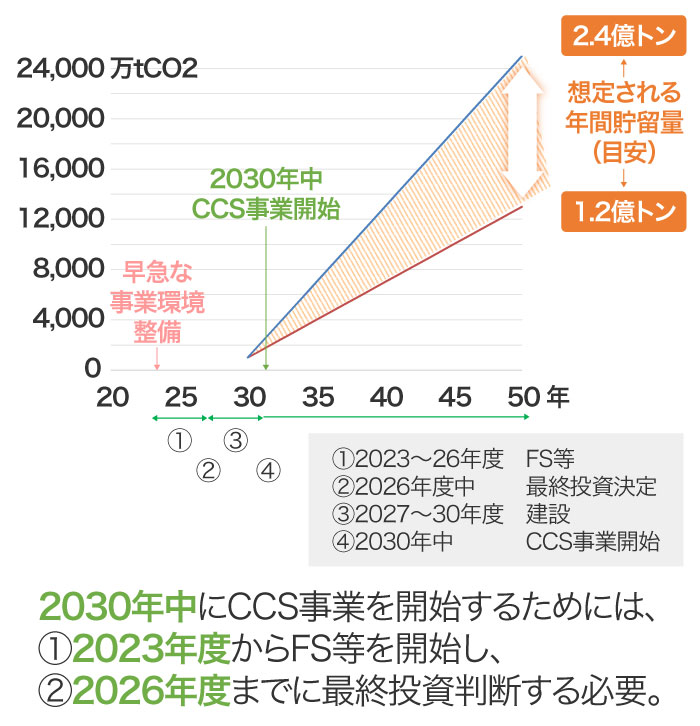

日本では将来も一定程度の火力発電が必要だとしており、CCS付きで運用することを想定している。2030年に事業を開始するためには、2023年からFS(事業化調査)を実施し、2026年には最終投資判断が必要だという。イメージとしては、図6に示すように、2050年には年間1.2億トンから2.4億トンのCO2を貯留するとしており、これは現在の日本の排出量のおよそ1割から2割に相当する。現在、適地調査事業が進められており、2022年1月末までに10拠点で約160億トンの貯留が可能だと推定しているという。

図6:国内のCCS普及イメージ

【参考】必要な圧入井の本数

・1.2億t/年の場合:240本

・2.4億t/年の場合:480本の圧入井が必要。

※圧入井1本あたりの貯留可能量:50万t/年

※試掘費用:陸域 約50億円/本、海域 約80億円/本

出典:経済産業省HPをもとに編集部再編集

とはいえ、CCSについても、コストの問題や、適地が本当に確実なものなのかという問題が付きまとう。

この他、NETsについてもさまざまな技術が紹介されているが、現状は植林がもっともコスト効率的だという。この他、バイオマスを炭化させて土壌中に貯蔵する方法や、海洋を肥沃化させて植物プランクトンによってCO2を吸収させる技術などが、低コストの技術としてまとめられている。とはいえ、植林以外はまだまだ技術として見極めることが必要だろう。

国際戦略の主力はゼロエミッション火力

第4回会合では、「カーボンニュートラル実現に向けた国際戦略」と題する資料も提出された。欧米とは再エネや原子力で提携する一方、再エネの資源量が十分ではない東南アジア地域などにむけてゼロエミッション火力発電を展開するというのが、大まかなストーリーだ。

もちろん、この他にもカーボンクレジットをめぐる戦略やファイナンスなどの戦略が示されている。

今後、どのような産業のGXが示されるのかはわからない。しかし、現時点で事務局が示した内容は、自動車産業の欧米からの立ち遅れに明確な対策を示さない一方で、原子力発電や火力発電など既存のエネルギー事業を大きく変化させることなくGXを進めようという考えがうかがえるものだ。問題は、こうした戦略が適切なのかどうか。自動車産業と同様に、エネルギー産業そのもの、ひいては製造業全体が、海外の事業者と比較して立ち遅れてしまうことが懸念される。また、カーボンクレジットやカーボンプライシングの議論についても、立ち遅れていることが気にかかる。

とはいえ、ロシアによるウクライナ侵攻が、エネルギー産業の今後の戦略に大きな影響を与えていることも事実。このことによって、再エネの普及が加速されるのか、あるいは石炭火力発電が温存されるのかは、大きな論点となってくる。IEA(国際エネルギー機関)は前者の立場をとっているものの、各国の政策、エネルギー各社の戦略は流動的だ。こうした現状をふまえ、GX小委員会の議論がどのように進むのかは、日本の産業に大きくかかわってくる。

エネルギーの最新記事