脱炭素を面白く

EnergyShift(エナジーシフト)

窮地に立たされている日本の電力を支える火力発電 経産省、2023年度から水素・アンモニア発電の投資を後押し

脱炭素の流れを受け二酸化炭素(CO2)を排出する火力発電への投資は停滞し、原子力発電の再稼働も遅れる日本。電力需給の綱渡りが今後も続く可能性が高い中、政府は脱炭素と電力の安定供給を実現しようと、2021年末より燃やしてもCO2を出さない水素やアンモニアを燃料とする火力発電所の新設投資を後押しする制度設計を本格化させた。経済産業省は2023年4月の施行を目指すが、果たして新制度の導入によって火力の脱炭素化と電力不足の解消は実現するのだろうか。

火力が電力供給を支える中、どうやって脱炭素を実現するのか

2011年の東京電力福島第一原子力発電所の事故以降、日本の電力供給の構造は大きく変化した。全国の原子力は停止し、2021年末時点で再稼働した発電所は9基にとどまる。原子力が担っていた供給力は火力発電が代わりに引き受ける構造が続く。

脱炭素の流れを受け、再生可能エネルギーの大量導入も急速に進む。政府は2030年度までに電源構成のうち再エネの割合を今の2倍の水準となる36〜38%に、2050年には電力供給の5〜6割を再エネに担わせる目標を掲げている。

ただし、太陽光発電や風力発電の発電量は天候に大きく左右され、夜間や風が吹かないときには発電できない。再エネ導入が進むにつれ、天候によって発電量が減った際のバックアップとして火力発電の役割は増しており、蓄電池のコストが下がり、普及するまでは、一定程度の火力が必要だとする指摘は多い。実際、政府は2030年までに非効率な石炭火力を廃止させる方針だが、2030年度時点でも電源の19%を石炭火力でまかなわざるをえないとしている。

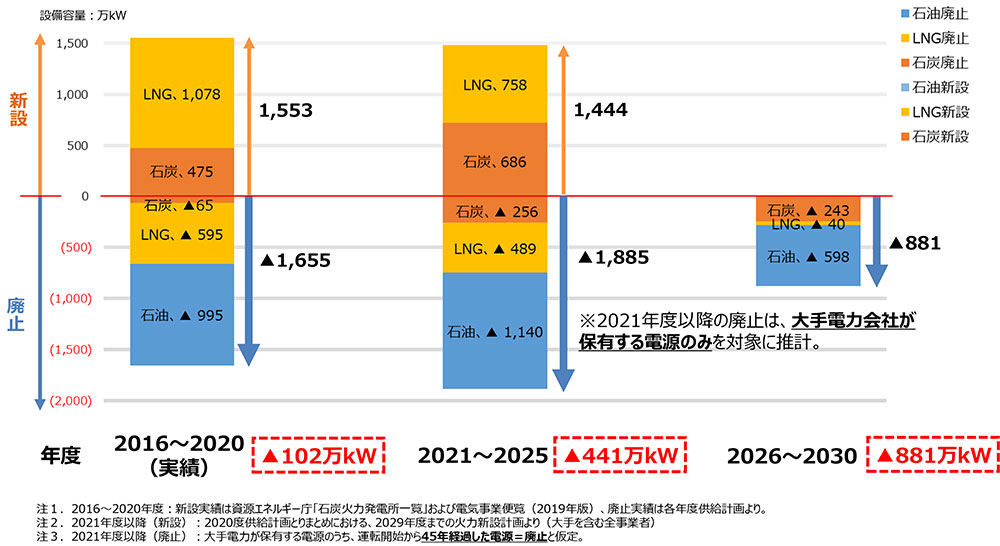

火力発電の役割が供給力のみならず、出力が変動する再エネの調整力を担うという構造に変化する一方で、老朽火力の休廃止が止まらない。2021〜2025年度の5年間で1,444万kWが新設されるのに対し、運転に必要な費用を捻出できない石油火力を中心に1,885万kWが廃止される見通しだ。2026年度以降、さらに881万kWが廃止される見込みの中、新設計画はゼロ。供給力、そして調整力の減少は避けられない状況にある。

今後10年間の火力供給力(調整力)の増減見通し

出典:経済産業省

背景にあるのが電力自由化による競争の激化と世界的な脱炭素のうねりだ。

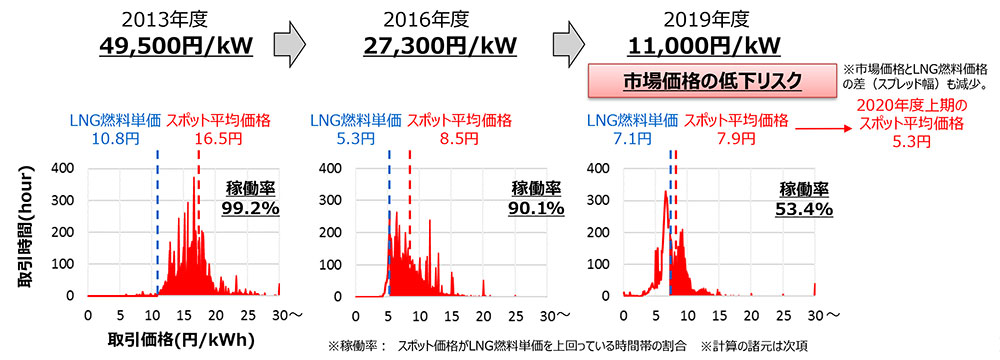

特に2050年の脱炭素化に向かう今、CO2を排出する火力発電を新たに建設しても、稼働できる期間はせいぜい20数年しかない。だが、環境アセスが必要なLNG火力は計画から運転開始までに10年程度かかるうえ、巨額な投資を回収するには15〜20年程度かかるとされている。せっかく新設した発電設備が利益を生み出すには少なくとも15年を超える運転期間が必要だ。しかし、足もとでは再エネの普及拡大によって、火力発電の稼働率低下が続く。石炭火力の設備利用率は2015年80%から2019年には67%まで低下した。LNG火力の稼働率も2016年度90.1%から2019年度には53.4%まで下がっており、さらなる低下は免れそうにない。

石炭火力の設備利用率の推移

出典:経済産業省

経済産業省は2021年12月、北海道・東北・四国・沖縄の4電力管内で2022年度にも太陽光発電と風力発電による発電量が電力需要を上回り、再エネ電力の受け入れを一時停止する出力制御が発生するとの試算を公表した。出力制御はこれまで九州だけで実施されていたが、全国に広がる可能性が高まっている。

経産省では再エネの出力制御を最小限にしようと、火力発電の最低出力の引き下げに着手した。これまで出力制御がおこなわれるときには、火力発電所の最低出力を50 %以下にするよう求めていたが、2022年度から新設火力の最低出力を20〜30%まで引き下げる方針だ。既存火力の最低出力に関しては、「新設と同じ基準が適用されれば、既存火力を保有する事業者にとって即、座礁資産という扱いになってしまう」と慎重な議論を求める意見が多く、20〜30%より緩和される方向だが、いずれにせよ、火力発電の収益力低下は避けられそうにない。

LNG火力の1kWあたりの収益力は2013年度約5万円から、2016年度には3万円を切り、2019年度には1.1万円とわずか数年で5分の1にまで低下した。2020年度はLNG火力の固定費9,800円/kWを下回ったとの指摘さえある。

一定の仮定に基づき算出した年度毎のLNG火力の収益(下記グラフの赤の面積)の推移

出典:経済産業省

火力発電において、できるだけ多く稼働させ利益を稼ぐというビジネスモデルは崩れつつある。新たな投資は座礁資産化するおそれが高く、そのため民間は火力の脱炭素化に向けた投資も尻込みせざるをえない状況だ。このまま何も対策を講じなければ、最大の供給源である火力発電は近い将来、新設がゼロとなり、減少の一途を辿るだろう。そうなれば、毎年、日本を電力不足が襲うことになる。

経産省も「脱炭素に向け、火力発電の比率をできる限り引き下げていく中、足もとでは供給力不足が生じており、(火力の廃止に一定の歯止めをかける)退出防止を図っている。火力政策はアクセルとブレーキを両方踏むという、微妙なバランスの中にある」と述べる。

火力の脱炭素化に向け、乗り越えるべき課題とは・・・次ページ

エネルギーの最新記事