審議会ウィークリートピック

再生可能エネルギーの主力電源として、将来、夜間での発電と高い設備利用率で期待されているのが、洋上風力発電だ。2020年8月19日に開催された、第58回「調達価格等算定委員会」では、洋上風力の価格に関する議論が行われた。

洋上風力発電の供給価格に関する議論が本格化

いよいよ、洋上風力発電の供給価格に関する本格的な議論が開始された。

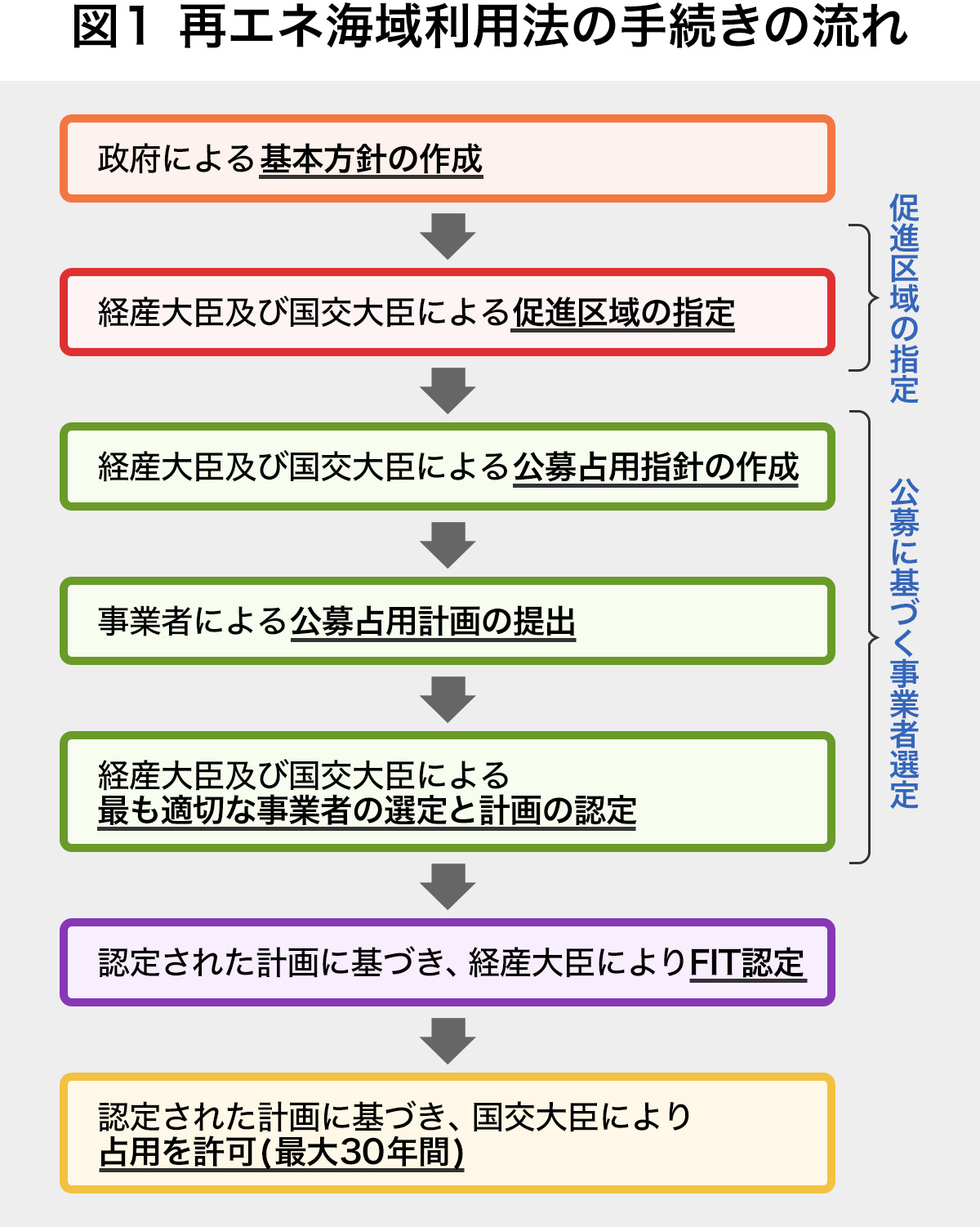

洋上風力の大規模な導入を促進するため、再エネ海域利用法(海洋再生可能エネルギー発電設備の整備に係る海域の利用の促進に関する法律)が2019年4月1日より施行されている。

この再エネ海域利用法に基づいた第1号案件としては、「長崎県五島市沖」が2019年12月に「促進区域」に指定され、今年6月には事業者の公募が開始されている。

再エネ海域利用法では、経済産業大臣・国土交通大臣が図1のように「促進区域」の指定を行い、その後の公募に基づき発電事業者を選定する。選定された事業者は、FITの認定と当該海域を30年間占用する許可を受けることにより、洋上風力発電事業を実施することが可能となる。

そして今年2020年7月に、新たに3ヵ所(4区域)が「促進区域」として指定された。具体的には、「秋田県能代市、三種町及び男鹿市沖」、「秋田県由利本荘市沖(北側・南側)」の2区域、「千葉県銚子市沖」、である。

再エネ海域利用法では、経産大臣・国交大臣が促進区域を指定したのち、発電事業者を選定するため、公募占用指針を定める必要がある。この指針のうち、供給価格上限額等に関する事項(表2の赤文字の部分)については、調達価格等算定委員会の意見を尊重して決定することが再エネ海域利用法で定められている。

表2 再エネ海域利用法 第13条第2項

- 一 対象発電設備区分等

- 二 促進区域内海域の占用の区域

- 三 促進区域内海域の占用の開始の時期

- 四 当該海洋再生可能エネルギー発電設備の出力の量の基準

- 五 公募の参加者の資格に関する基準

- 六 公募の参加者が提供すべき保証金の額並びにその提供の方法及び期限その他保証金に関する事項

- 七 供給価格上限額

- 八 公募に基づく再生可能エネルギー電気特別措置法第3条第1項に規定する調達価格の額の決定の方法

- 九 対象発電設備区分等に係る再生可能エネルギー電気特別措置法第3条1項に規定する調達期間

- 十 再生可能エネルギー電気特別措置法第9条第1項の規定による認定の申請の期限

- 十一 基地港湾に関する事項

- 十二 撤去に関する事項

- 十三 公募占用計画の認定の有効期間

- 十四 関係行政機関の長等との調整能力

- 十五 評価の基準

- 十六 その他必要な事項

よって、第58回「調達価格等算定委員会」(以下、算定委)では、公募占用指針策定に必要な以下の事項について議論がおこなわれた。

本稿では算定委の議論とは順序を変えて、発電事業者の最大の関心事であろう供給価格からご紹介したい。

なおFIT制度の入札は、一定の募集容量の範囲で複数の事業者が落札・発電事業実施することを想定した制度となっているのに対して、再エネ海域利用法では一区域に一事業者のみを選定する制度である。

供給価格「上限額」の考え方

再エネ海域利用法における供給価格は、過去のFITのような一律価格ではなく、入札によって決定される。算定委では、その入札上限価格を議論している。

今回の算定委で具体的な上限価格が決まったわけではなく、そこに至る考え方が示された。

現時点日本では、実証事業等を除き、商用発電としての一般海域における着床式洋上風力発電の稼働案件・着工案件がまだ無いため、参考にすべき実績値が存在しない。

先行する「長崎県五島市沖」案件は浮体式洋上風力発電であり、供給価格上限額は36円/kWhと設定されている。

なお今回の3ヵ所(4区域)案件は、いずれも着床式設備とすることが想定されている。

再エネ特措法では、調達価格は「再エネ電気の供給が効率的に実施される場合に通常要する費用」等を基礎としつつ、入札が更なるコスト低減を促すことを目的としていることを踏まえ、入札上限価格の設定が行われている。再エネ海域利用法における供給価格上限額についても、これと同様の考え方で設定することが合意された。

では、その費用効率的な事業が達成すべき価格は幾らなのか。実績値が無いなか、どのようなデータに基づき算定すべきであるのか。

これに関しては、NEDO(新エネルギー・産業技術総合開発機構)が2019年度に調査をおこなっている。NEDOの調査では、現在の欧州並みのインフラやサプライチェーンが構築された場合を想定した一定の仮定のもとで試算しており、算出諸元は表3のとおりである。

世界的に風車は大型化しており、欧州だけでなく日本の今回の4区域案件でも、10MW級の風車の利用が想定されている。

また、あらかじめ設備利用率を30%と仮置きしたうえで、この利用率を実現するための風速として、7.13m/秒が逆算されている。

これら諸元に基づく場合、LCOE(Levelized Cost of Electricity:均等化発電原価)は12円/kWhと試算された。

この費用はあくまで欧州並みのインフラやサプライチェーンが構築された場合を想定した数値であるため、日本で直ちにこの価格が実現できるわけではないが、日本風力発電協会(JWPA)は従来から、将来的にLCOEで8~9円/kWhを目指すことを宣言しており、12円は好条件な案件では数年内に実現可能なコストではないかと筆者は期待する。(なお、FIT法での2020年度の陸上風力の調達価格は18円/kWh+税である)

また制度上は、入札区域ごとに上限価格を決定することとなっている。離岸距離や水深など、区域ごとに異なる要素が存在するためである。しかしながら、今回対象となる4区域ではLCOEに大きな影響を与える平均風速は同程度であることや(7.50~7.62m/秒)、入札では費用効率的な事業の実施を期待していることから、供給価格上限額については4区域案件とも同額とすることが合意された。

そして、その具体的な上限価格は、次回算定委で決定される予定である。

JWPAからも述べられているように、洋上風力を中長期的に継続的に大量導入すること、またその見通しを確実なものとすることにより、メーカー等の関連事業者の投資を促し、必要なインフラを適切な規模とタイミングで整備し、一大産業として確立させることにより、初めて大きなコストダウンが可能となる。再エネ賦課金の抑制は常に意識すべき論点ではあるが、「角を矯めて牛を殺す」ことの無きよう、「善循環」を大きく回し始めるために、両者の絶妙なバランスを取った上限価格設定が求められる。

なお、実際の供給価格はあくまで入札によって決まるため、入札が十分に競争的であれば、人為的に設けられた上限価格を十分に下回る応札がなされることも考えられる。

この場合に論点となるのが、上限価格を公表するか非公表とするか、である。入札が競争的ではない場合に上限価格を公表すると、入札価格がその上限価格ギリギリに張り付くといった問題が生じ得る。

再エネ海域利用法では、最初の公募については価格を公表する趣旨の政令が規定されており、今回の4区域における公募は、着床式洋上風力発電の初めての入札であることから、事業者の予見可能性を高めるため、供給価格上限額を公表することに委員の合意が得られた。

なお入札においては、調達価格はいわゆる「pay as bid方式」(事業者それぞれが応札した価格が調達価格となる方式)で決定される。

供給価格上限額以外の指針に定めるべき事項

今回の3ヶ所(4区域)案件はいずれも水深が50m以内と比較的浅く、応札予定の事業者自身も着床式洋上風力発電を想定している。このため応札予定事業者はすでに、地元自治体や漁業者等との協議においても着床式洋上風力発電を前提として、協議会意見を取りまとめている。よって、公募占用指針上の発電設備区分としては「風力発電設備(着床式洋上風力)」とすることが決定された。

発電設備の出力の基準としては、最大受電電力は確保されている送電系統容量を限度として発電設備の出力は上限を設定しないこと、下限は想定出力の8割、とした。

現時点までに、応札予定事業者が確保している系統容量は、表5のとおりである。

これにより各区域の予定発電容量を推計すると、4区域合計では151万kW(約1.5GW)の洋上風力が運転開始することが想定される。

ただし①の案件に関しては、16.15万kW増設の接続検討を一般送配電事業者に依頼しているところであり、公募開始時期までに系統を確保出来た場合に限り、増設の適用が可能とされた。

今後のスケジュール

本稿では紙幅の都合により報告を省略した事項もあるが、今回の第58回算定委では、具体的な供給価格上限額を除き、公募占用指針策定に必要な事項のすべてが決定・了承された。

今後のスケジュールとしては、次回算定委で供給価格上限額を決定し公募占用指針案を作成のうえ、9月~10月にパブリックコメントをおこない、11月頃に公募開始となる予定である。

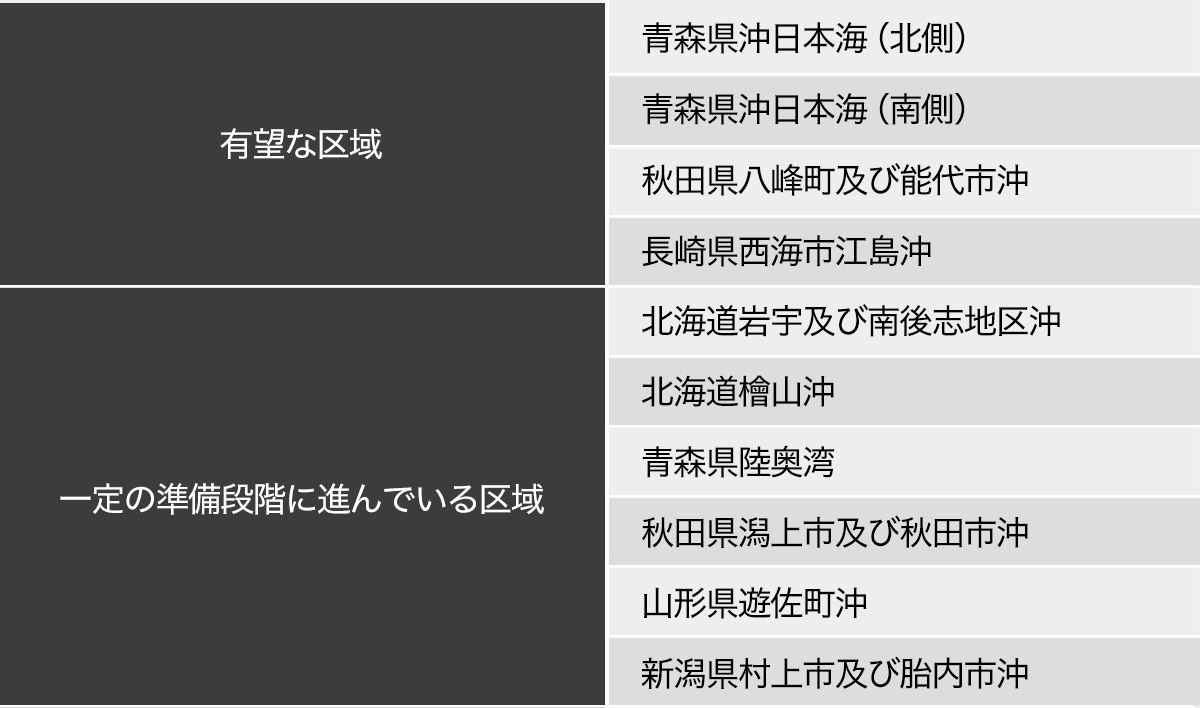

上述の5案件のほかに既に、協議会の組織等の準備に着手する「有望な区域」としては下記の4区域、「一定の準備段階に進んでいる区域」としては、下記の6区域が公表されている。

そしてJWPAは洋上風力の中長期的導入目標として、2030年に10GW、2040年に30~45GW、2050年に90GW、を掲げている。

洋上風力発電を、国の主力電源の一つとするための重要な一歩が踏み出された。

(Text:梅田あおば)