容量市場の約定結果は大きな波紋を投げかけた。実際に課題がある一方で、電源の維持管理にあたっては、必要な市場であるという見方もできる。また、脱炭素化を進めるためにフェードアウトを想定した非効率石炭火力発電所に対しては、容量市場とは異なる政策が必要なのかもしれない。電力需給の現状と将来という視点から、容量市場について、東京電力ホールディングス 経営技術戦略研究所の戸田直樹氏にご寄稿いただいた。

はじめに

今般、EnergyShift様より、容量市場についての投稿をご依頼いただいた。筆者は本件について、9月26日に『Utility3.0の著者は容量市場第1回オークション結果をどう受け止めたか』を公表しているが、その後新たに判明した情報もあるので、この機会に改めて所見を記してみる。EnergyShift様には貴重な機会を与えていただき感謝する。

約定結果は電力需給の実態を反映

新たに明らかになった情報の中で特に興味深かったのは、10月13日に電力・ガス取引監視等委員会から公表された、約定価格(14,137円/kW)で応札した複数の電源(限界電源)の維持管理費である(表1)。

表1 限界電源の維持管理費平均値

これらの電源の維持管理費、年間12,262円/kWに対して、スポット市場や調整力公募などの他の市場から得られる収益は年間424円/kWである。すなわち、大手電力が自主的取り組みと称して、短期限界費用による市場投入を継続している状況下において、年間1万円/kW以上の未回収費用(ミッシングマネー)が発生していることが分かる。

これに照らして、今回の約定結果による容量拠出金の9,445円/kW、経過措置電源が受け取る容量確保契約金の8,199円/kWは、特に高いわけではないというのが筆者の受け止めである。

今回、期待容量として登録していた電源の中で、それ以下の容量で応札した、あるいは応札を見送った電源が約2,000万kW分あったことが明らかになっている。そのうち約600万kW分が再稼働の見通しが不透明な原子力であり、この他に梶山経産大臣の非効率石炭火力のフェードアウト宣言を聞いて応札を見送った事業者もあったやに聞く。こうした需給状況の実態を反映した価格とも言える。今後原子力の再稼働が進展し、石炭火力政策の不透明感が払しょくされれば、状況は変わるだろう。

もっとも、今回(あえてこのように言うが)「政治的」に導入された経過措置については、根拠が薄弱である上に、市場に要らぬ歪み・混乱を招来している。今回の約定結果が実態以上に高騰であるかのような印象を与えた主要因でもある。したがって、廃止が望ましいと考える(この点については別稿を参照されたい)。

ちなみに、他市場収益424円/kWから推察されるこれら電源の年間稼働時間は27時間~54時間とのことであるので*1、ざっくり年間30時間稼働するピーク電源の所要量を調べてみる。

2019年度の関東地域(東京電力パワーグリッドの管理区域)における1時間ごとの電力需要のうち、最大は8月7日14時の5,537万kW、30番目は8月7日14時の5,325万kWで、その差200万kW強、つまり、関東地域では、年間稼働時間30時間の電源が200万kW強あることによって、電気の安定供給が保たれている。全国ではおそらく500~600万kW程度がこのような電源と想像される。しかし、大手電力が自主的取り組みを継続していることで、JEPXに電力調達を依存すればこれら電源の維持管理費用の負担を回避できる。このような歪な状態が長らく放置されてきたわけである。

また、今後これらの稼働時間が小さい電源はデマンドレスポンスなどに置き換わることが期待されるが、それに向けての価格シグナルを発するのも容量市場の役目になる。

石炭火力「濡れ手で粟」は容量市場の問題ではない

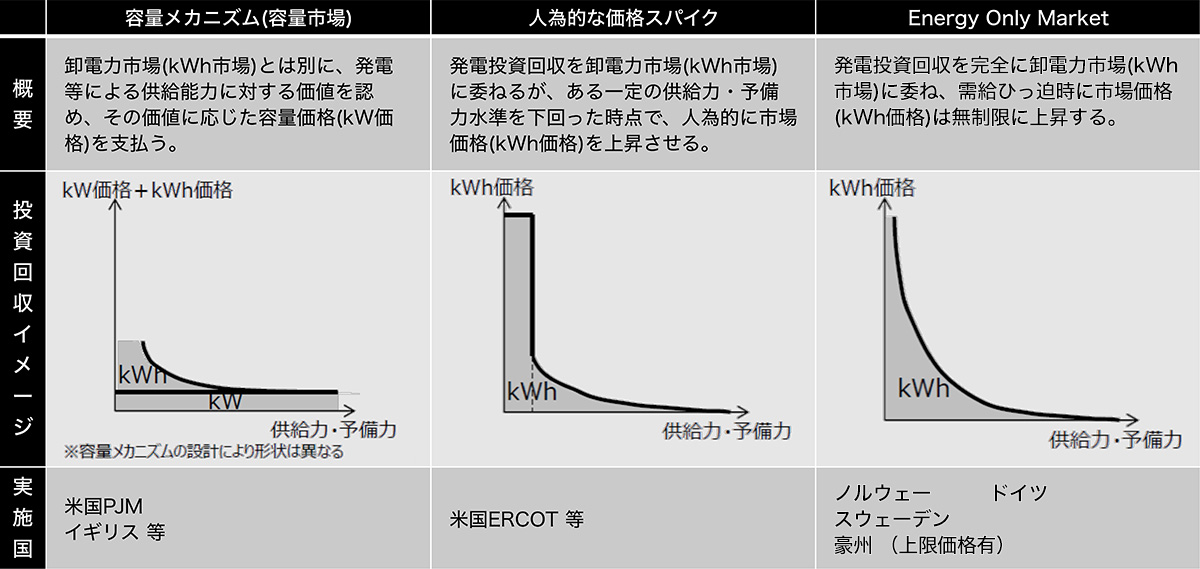

他方、経過措置電源向けの容量確保契約金8,199円/kWを例えば経年石炭火力が受け取れば、大きな利益を上げることが出来るとの指摘があり、「濡れ手で粟」と呼ぶ向きもある。石炭火力がkWh市場で電力を取引しているなら、それはおそらく事実である。しかし、それは容量市場が原因ではない。日本のエネルギー問題議論でよく引き合いに出されるドイツとの対比でその理由を説明する。

ドイツは2015年頃にミッシングマネー問題を議論し、日本とは違う政策を選択している。

ドイツの選択は表2の右の「Energy Only Market」である*2。つまり、kWh市場における価格スパイクの発生を阻む規制を極力排除し、ミッシングマネーをカバーできるような収入がkWh市場だけから得られることを目指している。

対して日本は、表2左の容量市場を選択し、kW価格とkWh価格の合計でミッシングマネーをカバーすることを目指している。

表2 発電投資回収を確保する方策(ミッシングマネー対策)の類型

それでは、価格スパイクとはどんな水準か。おそらくは日本でそう呼ばれるものとは一桁違う水準になる。例えば、前述の限界電源が抱える1万円/kW以上のミッシングマネーをカバーするには、ざっくり400円/kWh程度の価格スパイクが年間30時間程度必要なことになる。

そして、この価格スパイクの収入は同じkWh市場で取引している限り石炭火力にも及ぶので、容量市場を選択せずにEnergy Only Marketを選択しても、経年石炭火力は「濡れ手で粟」になる。この事象は理論的には、石炭火力のような限界費用が小さい、ベース運転に適した電源が不足しているというシグナルを市場が発していると捉えるべきものである。したがって、濡れ手で粟を解消したいなら、限界費用が小さい別の技術の実装を推進すればよい。飯田哲也氏が推している「太陽光+バッテリー」などは、限界費用ゼロの安定電源でまさにベース運転に適している。これで容量市場に参入し、石炭火力を淘汰すればよい。政府は大型炭素税を導入するなどして、実装を後押しすればよい。

もっとも、石炭火力が濡れ手で粟になるのは、kWh市場(日本ではJEPXのスポット市場)で取引を行っている場合で、少なくとも現状の日本にこれは当てはまらない。日本の経年石炭火力の太宗は、コストベースの長期相対契約(小売部門と発電部門の内部取引を含む)で取引されており、しかもそれが小売料金の原価として規制されているからだ。その限りにおいて、容量市場がいくらで約定しようとも、それは従来からあるコストの内訳が決まった以上の意味はない。ただし、2024年以降小売料金規制の経過措置が解除されれば、状況が変わる可能性はある。

非効率石炭火力のフェードアウトは大型炭素税で

さて、梶山経産大臣が非効率石炭火力の2030年までのフェードアウトを宣言したことを受けて、容量市場にフェードアウトへの誘導措置を何らか設けることが既定路線となっているようだ。ドイツは石炭火力を通常の供給力から排除し、非常用の戦略的予備力に位置づけた。日本で同じことをやろうとすると、排除される石炭火力の後を埋める通常の供給力の確保が課題となるが、今年の約定結果を見る限り簡単ではなさそうだ。

誘導措置として最も望ましいのは炭素価格、特に石炭火力とLNG火力の限界費用が逆転するほどの大型炭素税の導入だろう。今後、「太陽光+バッテリー」により淘汰されるにしても、当面kW価値として必要な石炭火力は容量市場を通じて維持しながら、大型炭素税により石炭火力の限界費用を上昇させて稼働時間を抑制し、CO2排出量を削減していけばよい。

いつも不思議に思うのだが、日本で炭素税の議論をすると、賛成側も反対側もなぜか「炭素税導入=増税」という前提から抜けられず議論が前に進まない。特別会計財源であることも影響していると思うが、諸外国では、炭素税は通常一般会計財源であり、税収中立措置、つまり炭素税の増税と他の税(所得税、法人税など)の減税を組み合わせてマクロな税収を調整することが普通に行われている。これを前提とした議論を日本でも早く行うべきである。大型炭素税に関する筆者の意見は別稿(大型炭素税導入を考える 上、同 下)があるので、参照されたい。

時代はkW価値、炭素価値、柔軟性価値へ

最後に、表2に示した政策オプションの優劣を論じている記事も時々見かけるので、簡単に整理しておく。

表2の右側2つ、すなわちEnergy Only Marketや人為的な価格スパイク(テキサスなどで採用)に比べて、容量市場は簡単に言えば手間がかかるので、余計にコストがかかることは確かだろう。そのうえで、IEAは次の見解*3を示している。

『信頼度基準が努力目標であり、政策立案者が高い価格と低い信頼度を限られた期間(例えば、数年)にわたって受け入れられる場合には、供給不足時価格を持つkWhのみ市場*4で十分である可能性が高い。しかし、もしその信頼度基準が、常に必須の資源のアデカシーの最低値として定義される場合には、容量メカニズム*5が必要になる。』

しかし、筆者は政策の優越を論じる以前に、時代は容量市場に向っていると思っている。

再エネや蓄電池などの期待の技術が世の中に浸透していけば、電力システムは極端な固定費中心の費用構造にシフトしていく。再エネの限界費用はゼロ、蓄電池もエネルギーを生むわけではないので、基本は固定費のみのデバイスだ。送配電ネットワークはもとより固定費の塊のようなインフラだ。

つまり、今後は、電力システム全体が限界費用ゼロ、より正確に言うとkWhに比例するコストがゼロの世界に向かっていく。ならば、取引する価値の体系がkWh中心からkW中心にシフトしていくのは自然なことだろう。脱炭素社会に向かうという文脈で、それに炭素価値と柔軟性価値(⊿kW価値)が加わる。

これが、筆者の世界観であり、拙著『エネルギー産業の2050年 Utility3.0へのゲームチェンジ』で伝えたかったことである。

注記

- *1 梅田あおば『「埋没供給力」が原因か、容量市場高騰の背景を探る』、2020年

- *2 ドイツが導入している戦略的予備力も容量メカニズムの一種であるが、発電投資回収を確保する方策(ミッシングマネー対策)ではない。

- *3 IEA『電力市場のリパワリング:低炭素電力システムへの移行期における市場設計と規制』、2016年

- *4 表2では、「人為的な価格スパイク」が該当する。

- *5 表2では、「容量メカニズム(容量市場)」が該当する。

参照

- 「【容量市場を考える座談会】前半:プレゼンテーション」U3 Innovations

- 戸田直樹「Utility3.0の著者は容量市場第1回オークション結果をどう受け止めたか」U3 Innovations、2020年

- 電力・ガス取引監視等委員会「容量市場に係る前回の意見を踏まえたご報告」経済産業省 第43回市場設計作業部会資料3-1、2020年10月13日

- 電力改革研究会「ミッシングマネー問題にどう取り組むか 第9回 問題が顕在化するドイツで電力市場改革の動き」IEEI、2016年1月6日

- 資源エネルギー庁「容量メカニズムについて」第2回電力システム改革貫徹のための政策小委員会 市場整備ワーキンググループ 資料2、2016年10月31日

- 飯田哲也「「容量市場」とは何か – 原発・石炭・独占を維持する官製市場」Energy Democracy、2020年10月27日

- 電力改革研究会「ミッシングマネー問題にどう取り組むか 第10回 容量予備力導入の狙いを考える(ドイツ)」IEEI、2016年1月26日

- 戸田直樹「大型炭素税導入を考える・上」GEPR 2016年12月27日

- 戸田直樹「大型炭素税導入を考える・下」GEPR 2016年12月27日

- 電力改革研究会「ミッシングマネー問題にどう取り組むか 第12回 もう一つのプライススパイク発現策 運転予備力需要曲線(ORDC)」IEEI、2016年2月10日

- 「エネルギー産業の2050年 Utility3.0へのゲームチェンジ」日本経済新聞出版

(2020年11月16日 注を追加、文章・表を一部修正)