審議会ウィークリートピック

前編に引き続き、容量市場の需要曲線に関する論考をお届けする。 供給曲線は、発電所の発電容量と応札価格で決まる。その需要曲線との交点が約定価格だ。ところで、設定された需要曲線の性質から、発電容量に対する約定価格や支払総額はどのような影響を受けるのだろうか。

需要曲線が容量入札に与える影響

前編では、需要曲線を構成する重要な要素の一部について、設定された経緯も含めて説明した。今回の後編では、需要曲線を少し「斜め」から見ることにより、容量入札に与える影響について考察したい。なお、筆者は容量市場の約定価格を予想する意図は全くないことを予め申し述べておきたい。

電力広域的運営推進機関(OCCTO)が公表した需要曲線とそれに関する情報は、誰でも等しく閲覧することが出来る情報である。

集中型容量市場を採用した日本では、発電容量の買い手は広域機関ただ1者であり、実質的に容量拠出金のかたちで費用を負担する小売電気事業者等*は、直接的にこの市場に参加することは無い。やや極端に単純化した表現をすれば、小売電気事業者等はただ送付されてくる請求書金額を支払うだけの受け身の存在である。

また発電事業者等は、いわゆる「売り惜しみ」等の不当な行為を行わない限りは、素直に自社の期待供給力すべてを、費用回収が必要な金額にて応札することが望まれており、需要曲線を事前に見たからといって、その応札行動に影響を与えることは無いと考えられる。

*一般送配電事業者も容量拠出金の一部(6%)を負担する。

需要曲線の「正しい」姿

ここで需要曲線をもう一度よく眺めてみる。

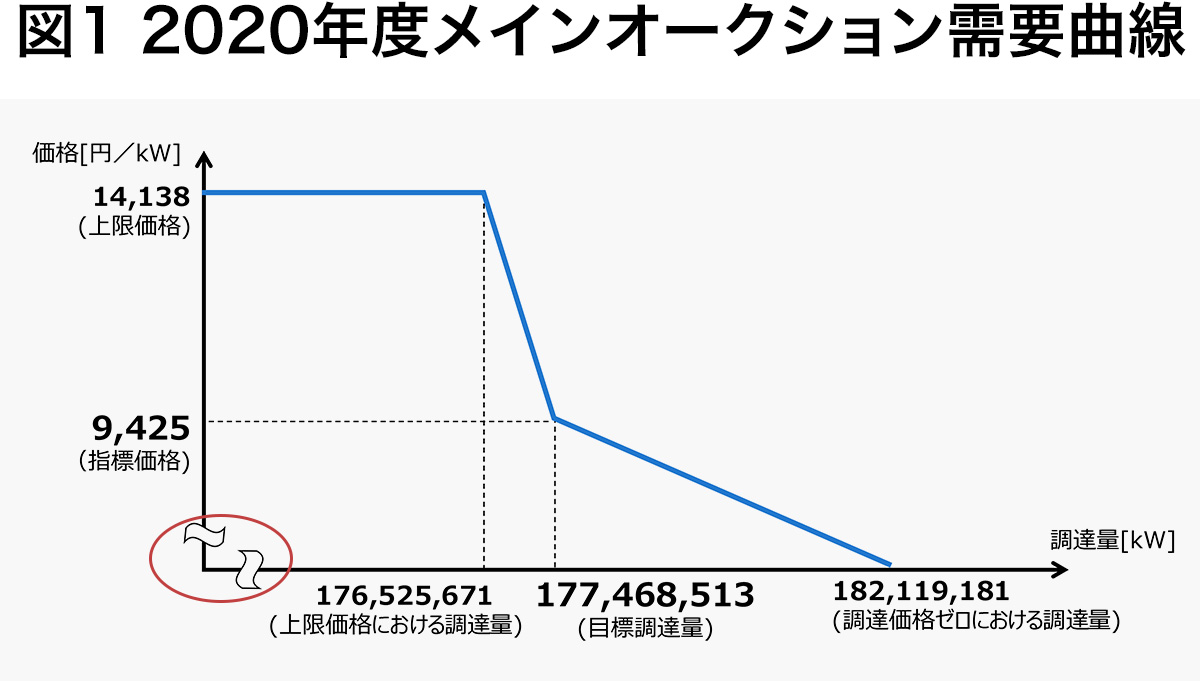

前編図1の需要曲線をよく見ると、大きな数値のグラフにありがちな、途中を省略する二重波線が描かれている。

出典:電力広域的運営推進機関資料に筆者加筆

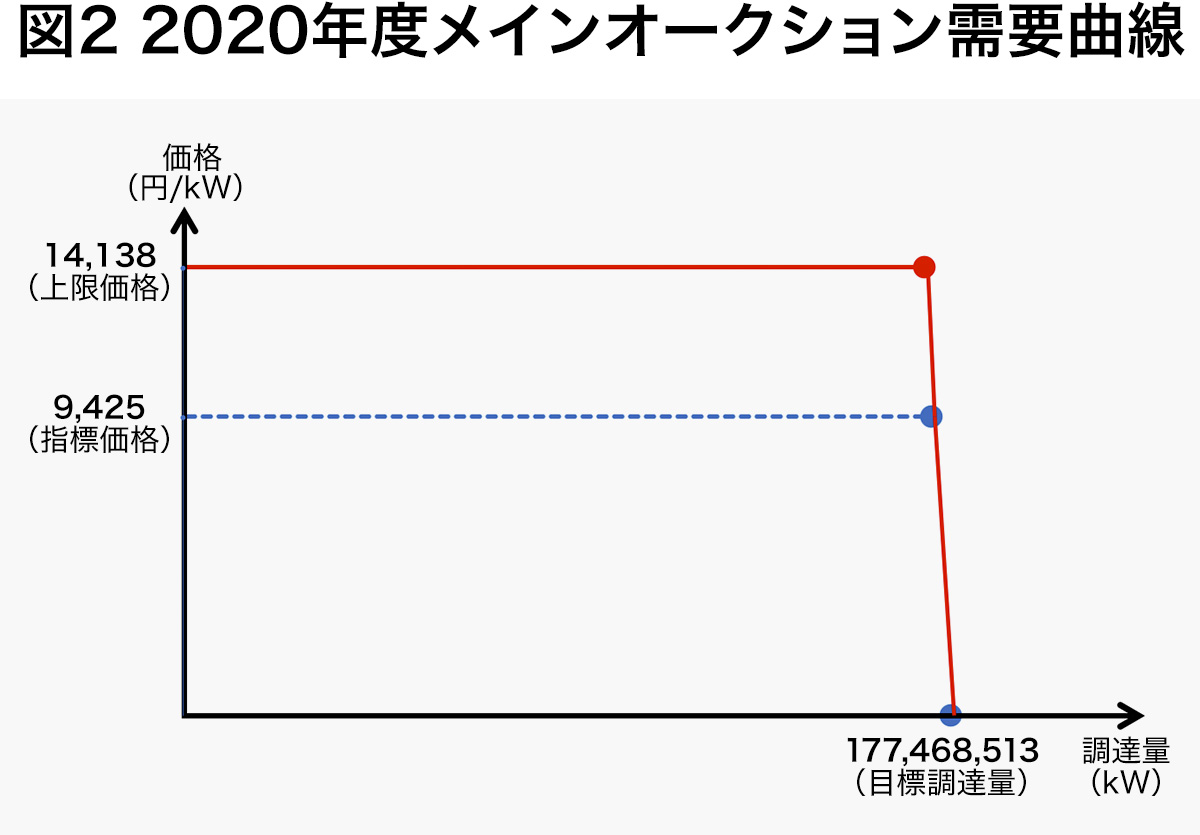

出典:電力広域的運営推進機関資料に筆者加筆二重波線を取り除き、途中省略せず描いたグラフが図2である。縦軸の高さは任意に描くことが可能だが、横軸の傾斜部分は図1で示したとおり、わずか-0.53%~+2.62%の狭い範囲に集中している。

筆者作成

筆者作成前編で、価格ボラティリティを抑制するために需要曲線は傾斜型とした、と述べた。確かに図1の描き方では充分傾斜型に見える。図2も傾斜ではあるが、ほとんど垂直であるように見える。

これを「見た目」ではなく、数値で把握したのが表1である。

筆者作成

筆者作成目標調達量と上限価格調達量の差は約94万kWであり、比率で表すならば目標からわずか0.53%少ないと上限価格に達してしまう。大型の発電所がひとつ応札されるか否かで、状況が大きく変わることとなる。

前編で紹介したとおり、モデルプラントは設備容量140万kWと設定されているため、新制度・容量市場が想定するとおり、コンバインドサイクル・ガスタービン発電(CCGT)がひとつ新設されると(他の条件が同じであれば)、約定価格は、上限価格から指標価格以下に下落することが予想される(仮に、同規模の電源の廃止が先行すると、容易に上限価格に張り付くことも予想される)。

このことは、自社の新たな応札が市場価格を大きく下落させるため、大型電源新設の心理にネガティブに作用する可能性があることを意味している。

一般論として、十分に流動的な競争市場においては、プライステイカー1者の応札行動が市場価格全体に影響を与えることは無い、とされている。しかしながら日本の容量市場においては、「制度がそもそも想定する」モデルプラントひとつの新規参入においても、容易に市場価格に影響を与えてしまう。

これはいわゆる支配的事業者による市場価格の操縦防止の観点とは別に、容量市場の在り方として慎重な検討が必要な論点であろう(容量市場の開催が年に1度しかないことも本件に関連していると考えられる)。

容量市場の支払総額試算

容量市場支払総額を把握するために、調達量と単価を単純に乗じて試算したのが表2である。公開済みの需要曲線上に描かれた数値だけを用いている。

筆者作成

筆者作成仮に目標調達量ぴったりに指標価格で調達できた場合、総額は約1.7兆円と試算される。

2030年までの間は、経過措置として一定の控除率による支払額減額があるので、これがそのまま小売電気事業者等の支払必要額となるわけではないことには留意が必要である。

しかしながらこの試算では、約定価格が指標価格近辺となるか、上限価格に達するかで、支払総額は約8,230億円も異なることが分かる。

容量市場は原則、シングルプライスオークションであるため、限界電源等(約定価格を決める上限の電源等)だけが高単価で落札するわけではなく、落札したすべての電源が等しく約定価格で支払いされるため、支払総額が大きく変動することとなる。

図2の傾斜線部分を細かく見ると、容量1kWあたりの電源等が約定単価に与える影響は約0.004998円/kWとなっている。これを容量市場支払総額に与える影響という観点で見ると、容量1kWあたりの電源等の価値・単価は、887,115円/kWと試算される。

(分かりやすさの観点から)新設ではなく廃止の観点で表現すると、仮に10万kWの発電所を廃止する(需給バランスがタイトになる)と約定単価は約500円上昇し、支払総額は882億円増加する、と考えられる。

前編で、モデルプラント(CCGT)の建設費は12万円/kWと想定されていることを述べた。

あくまで非常に単純な試算ではあるが、この後編の考察が正しいとすれば、建設費(資本費)88万円/kWの発電所であっても、その新設は経済的に意味を持つ可能性があると考えられる。

容量市場が導入されている諸外国において、小型の電源の新設が多い理由の一つはここにあるのかもしれないと推測する。

既設/新設の違いを問わないのと同様に、小型/大型それ自体で容量の価値に違いがあるわけではないため(一定の調整係数に違いがある可能性はあるが)、小型電源が増加すること自体は否定されるものではない、と考えられる。

FIT電源の影響は?

表1には、2024年度時点のFIT電源期待容量も併記した。約1,179万kWは目標調達量の約6.6%を占める。少量ではあるが表2に示したとおり、FIT電源は現状2024年度時点でも1,111億円~1,667億円程度の容量支払総額抑制効果を持っていると考えられる。

FITでは、資源エネルギー庁による想定としては2020年度において、買取費用総額が3兆8,478億円、回避可能費用等が1兆4,774億円、差し引き(≒再エネ賦課金総額)2兆3,704億円とされている。FIT電源は容量市場に参加することはできないが、再エネ賦課金のうち、約5~7%は容量価値として貢献していると考えられる。

電源の新陳代謝の実態

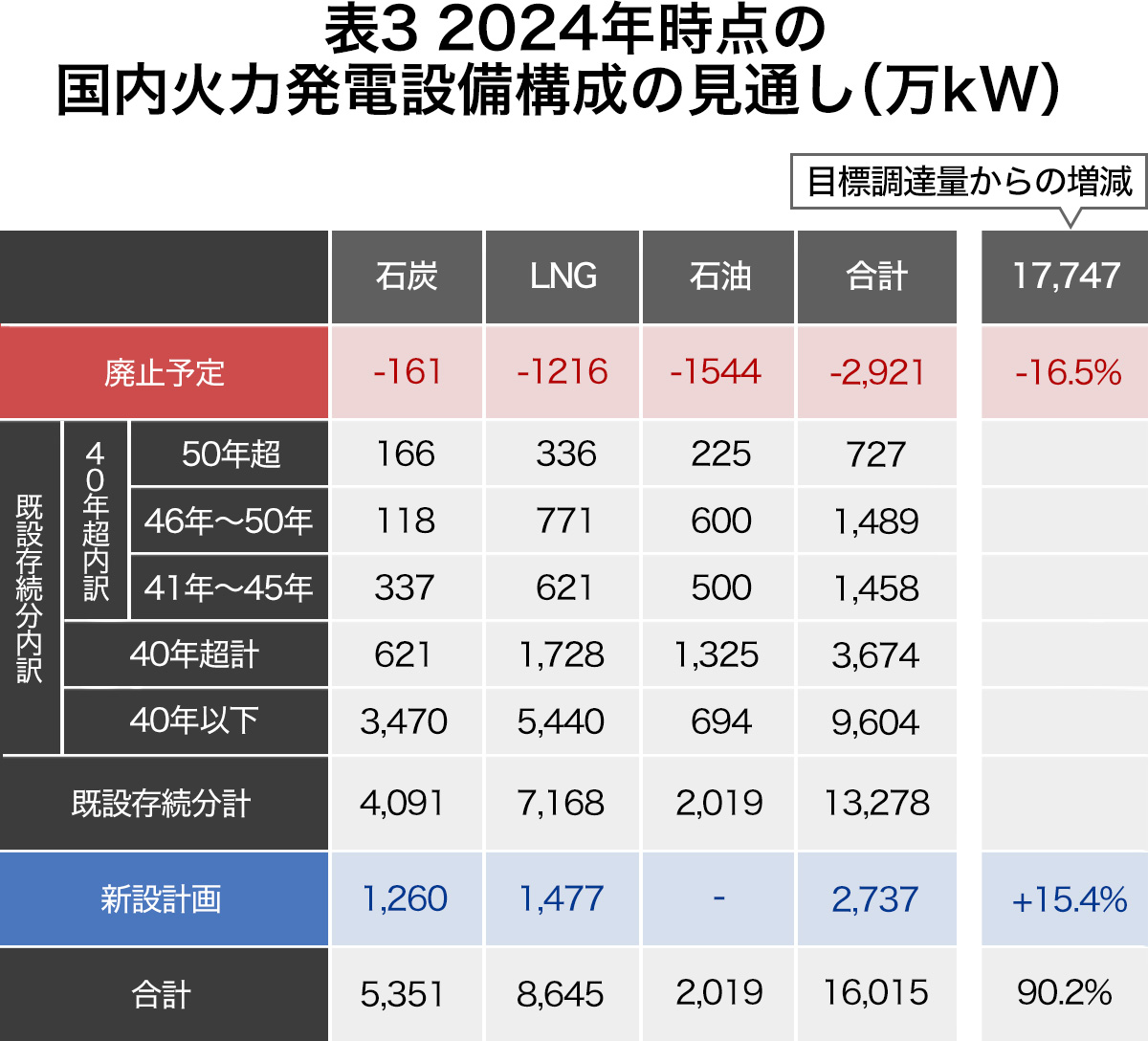

やや古いデータとなるが、第20回制度検討作業部会(2018年3月)において、三菱総合研究所(三菱総研)から、「将来の火力電源構成」見通しが公開された。

出典:経済産業省 第20回総合資源エネルギー調査会 電力·ガス事業分科会 電力·ガス基本政策小委員会制度検討作業部会 資料4に筆者加筆

出典:経済産業省 第20回総合資源エネルギー調査会 電力·ガス事業分科会 電力·ガス基本政策小委員会制度検討作業部会 資料4に筆者加筆さきほど94万kWの増減が大きな意味を持つ可能性について言及したが、三菱総研の試算によると、「2024年時点では、2017年末時点から、2,737万kWの新設火力が期待される一方、2,921万kWの火力設備の廃止も見込まれる」とされている。

成り行きでも数年間のうちに、3,000万kW弱もの電源の出入りが想定されている。目標調達量のうち15~17%が動く、ダイナミックに新陳代謝が進む可能性が示唆されている。

これらのうち、一部でも予定より早く/遅く、廃止/新設されることになれば供給曲線に大きな影響を与え得ると考えられる。

この点だけを捉えても、容量市場の需給バランスを、そして約定価格を事前に予想することは非常に困難であると言えるだろう。

小規模電源のポテンシャル

現在、発電事業者や小売電気事業者は、毎年、「供給計画」を広域機関に提出している。

平成30年度の供給計画において、全国(沖縄エリアを除く)の電源数は4,980件となっている。

このうち小規模電源(1,000kW未満)の電源の件数は2,462件、電源設備数比率は49.4%となっているが、その供給力比率は0.28%となっている。これが、アグリゲートを除く単独での容量市場の最低入札容量が1,000kWと定められた理由である。(この時点では水力、太陽光、風力はL5出力比率**を供給力と仮定し、それ以外の電源は設備容量を供給力と仮定)

需要曲線がほぼ垂直である容量市場においては、1,000kWの違いも無視することは出来ないため、電源(発電所)に限らず、デマンドレスポンス(DR)等の需要側資源、それらのアグリゲーションが果たす役割についても期待される。

今回、主に需要曲線から読み取れる情報に限り、容量市場の一部についてご紹介した。

容量市場については、今後も別の観点で継続的にレポートしていく予定である。

** L5出力比率:過去20ヵ年の最大3日平均電力発生日において、エリアの一般送配電事業者が指定する時刻の太陽光発電の発電出力比率推計データ(計60データ)から、下位5日の平均値を算出したもの。太陽光発電は天候によって出力が変動することから、事前の想定においては、供給力を保守的に見込むという基本的な考え方に基づき、安定的に見込める量として供給計画でこのL5出力比率を使用している (需給検証のバランスでも同様)。

(Text:梅田あおば)