電源のkW価値を取り引きする市場として、日本でも容量市場が創設され、7月には第1回の応札が受け付けられる。このまったく新しい市場について、考えるべきことは少なくない。そのうち今回は、「需要曲線」について取り上げる。市場価格は一般的に需要曲線と供給曲線の交点で決まるが、容量市場においては人為的に需要曲線が設定されている。

電気事業を抜本的に変革する可能性を持つ容量市場

今回の審議会ウィークリートピックでご紹介するのは、「第40回制度検討作業部会」、「第24回容量市場検討会」である。ここで議論された容量市場、とりわけ「需要曲線」を取り上げたい。

容量市場についてはすでに、EnergyShiftにおいても概要を紹介済みである。

また、電力広域的運営推進機関(広域機関)は6月10日に、容量市場に関する「容量市場かいせつスペシャルサイト」を公開した。

容量市場かいせつスペシャルサイト

容量市場かいせつスペシャルサイト筆者が連載執筆する「審議会ウィークリートピック」では、審議会の動向をタイムリーに分かりやすくお伝えすることと並び、特定の制度について深掘りすることも一つのミッションとしている。

容量市場は、電力事業・制度の在り方を抜本的に変革する可能性のある、非常に「大きな」制度であると筆者は認識している。

容量市場を検討する(検討してきた)審議会は、広域機関の「容量市場の在り方等に関する検討会」(すでに25回が開催済み)や、その前身的存在である「容量市場の在り方等に関する勉強会」のほか、「調整力及び需給バランス評価等に関する委員会」、「電力レジリエンス等に関する小委員会」、資源エネルギー庁の「制度検討作業部会」(すでに40回が開催済み)、遡れば「電力システム改革専門委員会」、「制度設計WG」、「電力システム改革貫徹のための政策小委員会」などがあり、それぞれにおいて7年以上、数十回もの議論・検討を経て、ようやく一定の完成に至った制度である。

ひとつの審議会をウォッチするだけでは全体像の把握が困難であるため、筆者が(容量市場は)「巨大な」制度であると感じる所以である。

当「審議会ウィークリートピック」では、紙幅の制約上、必ずしも過去すべての議論を振り返ることは出来ないとしても、「今」の表面的事実のみならず、その背景から解説することに努めたい。

そして今回ご紹介するのが、容量市場における「需要曲線」である。

需要曲線自体は、分かりやすいひとつの完成形であるが、そこにある数値や形状の意味、背景をご紹介したい。今回の前編では需要曲線作成のポイント概要を、そして次回の後編では、需要曲線の形状が容量単価や支払総額に与える影響の試算をご紹介したい。

また、「巨大な新制度」容量市場については、今後も別の観点で継続的にレポートしていく予定である。

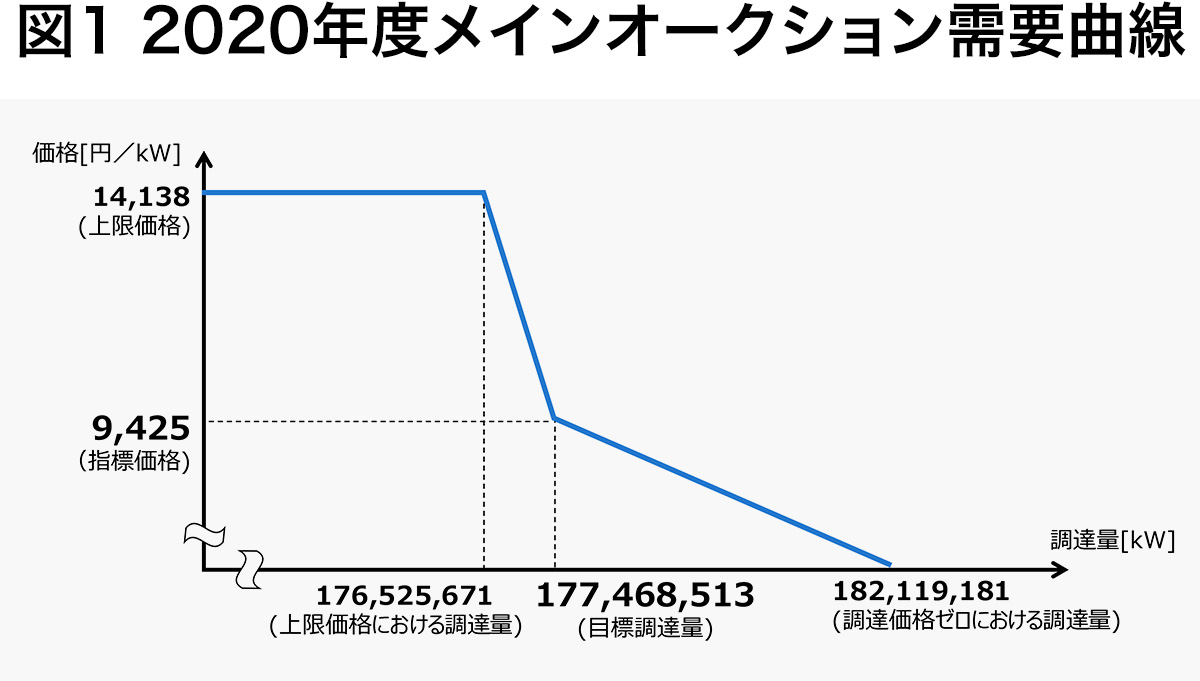

2020年度メインオークション需要曲線

実需給年度2024年度を対象とした、2020年度メインオークション需要曲線は以下のとおりである。

中長期的な供給力等を確保する仕組みである容量メカニズムのうち、日本では集中型容量市場が導入されたため、需要曲線は全国でひとつ作成されることとなる(沖縄を除く)。

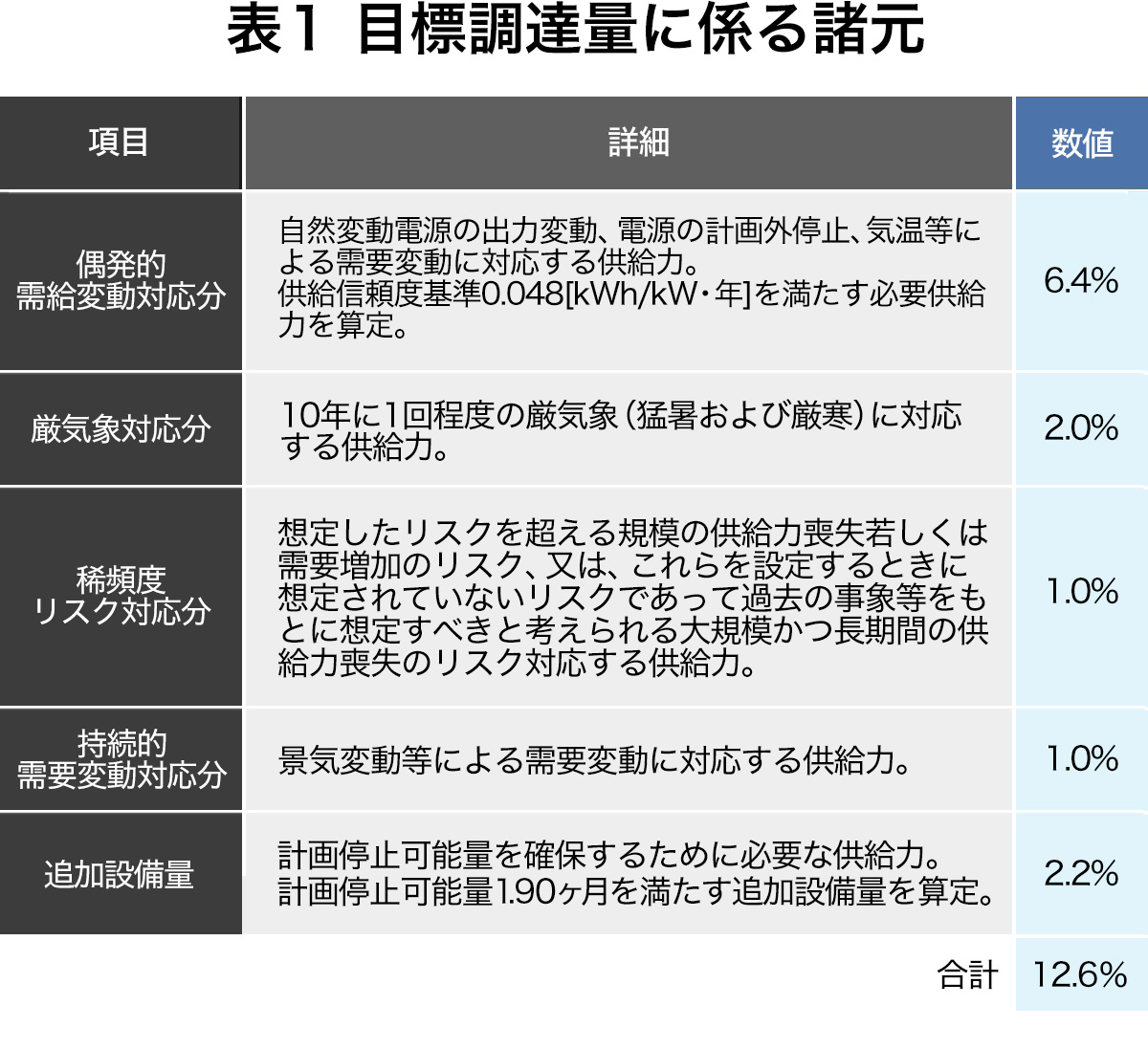

目標調達量の177百万kWは、9エリア合計H3需要(157,612,900kW)の112.6%となっている(追加12.6%の内訳は、後述の表1、緒元参照)。なお、H3需要とは、各月最大3日平均電力のことである。

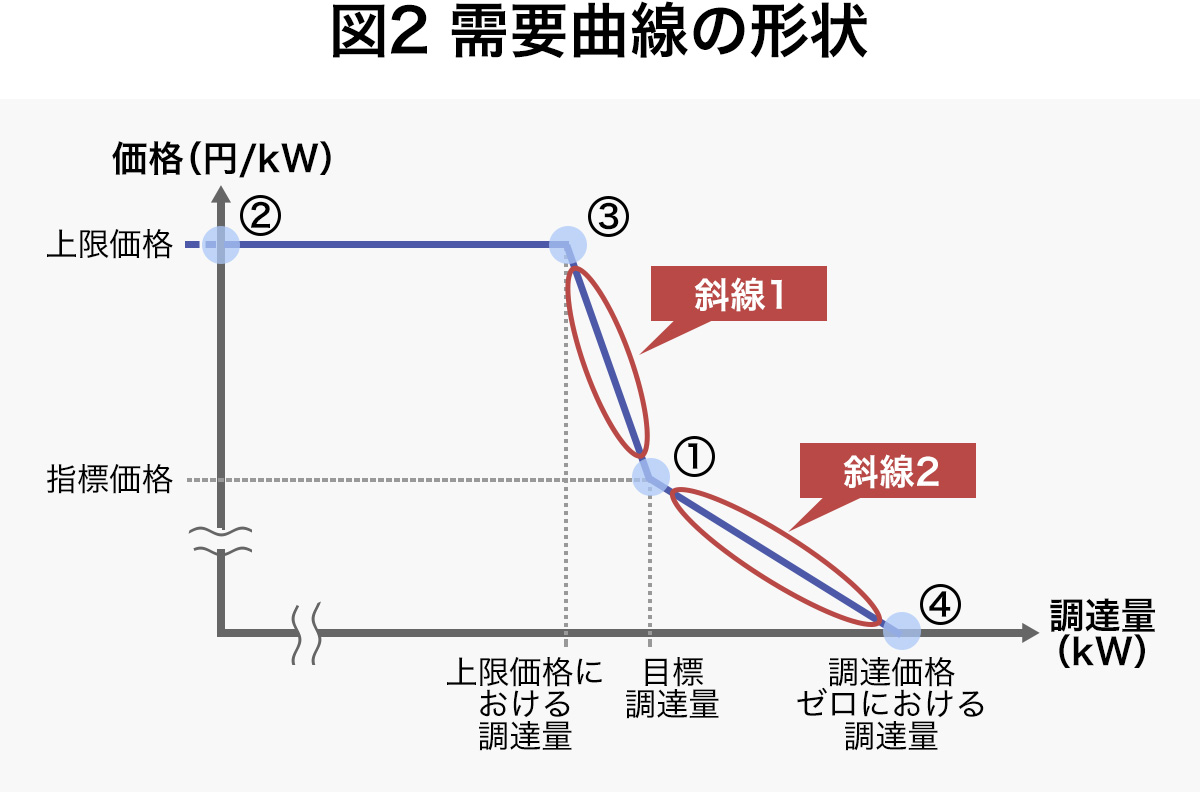

需要曲線の形状について、「曲線」と名が付いているが、実際には以下の4点を結ぶ直線だけで構成されている。

- ①目標調達量と指標価格の交点

- ②上限価格(指標価格の1.5倍)

- ③上限価格における調達量

- ④調達価格ゼロにおける調達量

出典:電力広域的運営推進機関資料に筆者加筆

出典:電力広域的運営推進機関資料に筆者加筆

もし、需要曲線を単純に目標調達量で垂直に設定すると、供給曲線のわずかな変動でも容量価格は大きく変動してしまう(価格ボラティリティが増す)ため、需要曲線は右肩下がりの傾斜型とされた。

供給信頼度確保を大前提として、「低コストで調達すること」「安価であっても過剰に調達しないこと」を重視するため、さらに①の屈曲点を設け、下に凸型の、目標調達量を下回ると急峻に立ち上がる(斜線1部分)形状とした。

需要曲線作成において、最も重要な要素が「目標調達量」と「指標価格」である。

目標調達量とは、目標とする需要1kWあたりの年間停電量の期待値における供給力(kW)である。具体的には、実需給年度の全国H3需要(離島を除く)に、以下の表1の量(12.6%)を加えたものである。

出典:電力広域的運営推進機関資料より筆者作成

出典:電力広域的運営推進機関資料より筆者作成

なお、目標調達量はFIT電源等の期待容量の合計(11,789,258kW)を含んでいる。FIT電源の期待容量は、「(FIT導入容量+FIT増加容量-FIT買取終了分の容量)× 調整係数」として算定されている。

ここで調整係数とは、前回「確率的手法で、再エネの供給力評価がどう変わる?」でご紹介した確率論的必要供給予備⼒算定⼿法(EUE)による算定方法と同じ考え方が用いられている。同様に、偶発的需給変動対応分0.048も需要1kWあたりのEUEである。筆者が、制度は全体的に鳥瞰する必要があると考える所以である。

指標価格は、Net CONE(Cost Of New Entry)=電源新設の投資回収にあたり容量市場で正味に回収を必要とする金額である。モデルプラントの「新規の電源建設の総コスト(Gross CONE)」から「容量市場以外からの収益(以降、「他市場収益」という)」を差し引いて求めることとしている。

モデルプラントは、コンバインドサイクル・ガスタービン発電(CCGT)の新設電源としている。設備容量は140万kW、建設費は12万円/kWなどが、緒元とされている。Gross CONEには、発電側基本料金1,800円/kW・年も加算されている。

モデルプラントの選択においては、「経済的に選択される燃料種別・発電技術であること」、「容量市場以外からの収益が少ないこと(よって、石炭火力は合致せず)」等が要件とされた。

Net CONE算定における大きな論点の一つが「コスト評価年数」であった。発電事業者の現実の投資判断においては15年程度が妥当との意見があった。しかしながら、日本の容量市場では原則、新設/既設の区別なく、発電事業者に等しく容量確保契約金額が支払われる仕組みであるため、15年を超える部分での支払いは「棚ぼた利益」に該当するとの意見が支持され、コスト評価年数は40年と決定された。

Net CONE算定に必要な「他市場収益」の算定も非常に難しい。

他市場収益としては、相対取引や取引所におけるkWh販売収益以外に、調整力販売の収益も考えられるが、需給調整市場は開始前であることから、今回の算定からは除外された。また元々モデルプラントがガス火力であるため、非化石価値収益は想定されていない。

コスト評価年数は40年と決定されたが、40年後の売電収益を見通すことは現実的ではない。

これがモデルプラントの選択において、「容量市場以外からの(不確定要素の高い)収益が少ないこと」が要件とされた理由である(15年であっても、同様に困難である)。

英国等の事例をもとに、Gross CONEの34%を他市場収益であると仮定して、4,800円/kWと設定された。

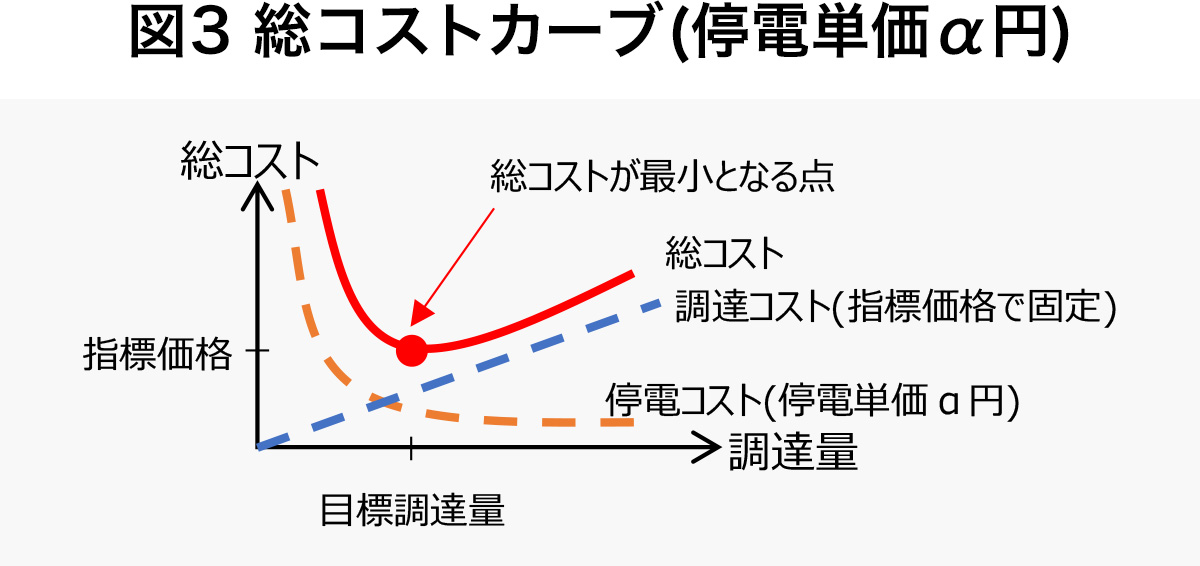

重要な停電コスト

需要曲線を設定するにあたり、供給力の調達コスト(調達量と調達価格の積)と並び、重要なもう一つのコストが「停電コスト」(停電量と停電単価の積)である。「上限価格における調達量」および「調達価格ゼロにおける調達量」のいずれの決定に際しても、停電コストと調達コストのトレードオフ曲線が参照されている。

調達コストと停電コストの和である総コストは、以下の図3のように描くことが出来る。

供給力の調達量が増えれば停電の可能性は低下する、つまり停電コストは低下する。が、同時に調達コストは増加する。この両者の合計値が最小となる点を探すことになる。

トレードオフ曲線とは、総コストを微分した曲線である。調達コストと停電コストの和が最小となる点を結ぶ近似曲線となっている。

なお、ここでトレードオフ曲線算定に用いた停電単価は 2,916円/kWhであった。

実は、停電コストの把握はかなり難しい。広域機関では、2014年の調査(電力系統利用協議会)をもとに、停電コスト単価は概ね3,050円~5,890円/kWhの幅にあると推定している。しかしながら、この調査は様々な前提条件が置かれたものであり、個人や大規模事業者など属性によっても大きく異なるものである。

上記2,916円/kWhは、この下限値を下回るものであり、試算がやや楽観的となっている可能性も否定できない。 筆者としては、適切な供給力確保の観点からも、継続的な停電コスト調査が実施されることを期待する。

一方、上限価格は、「Net CONE × 1.5倍」とされた。

電源の新設インセンティブを与えるため、上限価格は指標価格を一定程度上回る必要があることは早い段階から合意されていたが、価格水準が高くなりすぎることへの配慮も同時に必要とされた。

結局、米国PJM等で「Net CONE × 1.5倍」となっていることに倣い、日本でも1.5倍とすることが決定された。1.4倍や1.6倍がダメという根拠があったわけではない。この上限価格に限らず、日本は後発であることの優位性を活かして、諸外国の制度・数値の経験から学んでいるようである。

なお、この上限価格を1.5倍としたことにより、上記「コスト評価年数」の問題にも一定の整理が付いた。仮にコスト評価年数を15年とした場合のNet CONEは、40年評価の約1.48倍となり上限価格1.5倍に収まるため、40年とすることが必ずしも電源の新設を妨げないと整理されたためである。

今回前編では、需要曲線を構成する重要な要素の一部について、どのように設定されたのか、経緯も含めて説明した。後編では、需要曲線を少し「斜め」から見ることにより、容量入札に与える影響について考察する予定である。

(Text:梅田あおば)

参照