審議会ウィークリートピック

将来の電力の安定供給について議論する「持続可能な電力システム構築小委員会」が7ヶ月ぶりに開催された。再開にあたっては、今年2月に公表された「中間取りまとめ」でフォローしきれていない、新たな課題に関する検討が行われていくことになる。まずは、その論点出しから再スタートとなった。

持続可能な電力システム構築小委員会とは

第5回「持続可能な電力システム構築小委員会」(以下、構築小委)が7月20日に開催された。

この会議の成り立ちを簡単に整理する。まず、2018年の北海道胆振東部地震や2019年の台風15号・19号等による長期停電の発生により、電力の安定供給確保やレジリエンス強化の重要性が国に強く認識された。

また中長期的な視点として、再エネの大量導入や分散型需要側リソースの活用、発送電分離など、電力システムを取り巻く環境は急激に変化しつつある。そこで、発電から送電、配電に至るまでの電力システムを再構築し、中長期的な環境変化に対応可能な強靱化を図るための具体的な方策について検討を行うことを目的として、2019年11月に総合エネルギー調査会 基本政策分科会の下にこの構築小委は設置された。

構築小委は2020年2月に「中間取りまとめ」を公表し、そこで提言された内容の多くは、2020年6月に成立した「エネルギー供給強靭化法」に盛り込まれた。

そして今回、「中間取りまとめ」で残された課題に関する検討と、新制度の詳細設計について議論を深めることを目的として、今回の第5回構築小委が開催された。

関連委員会での論点出しを目的とした今回の会議

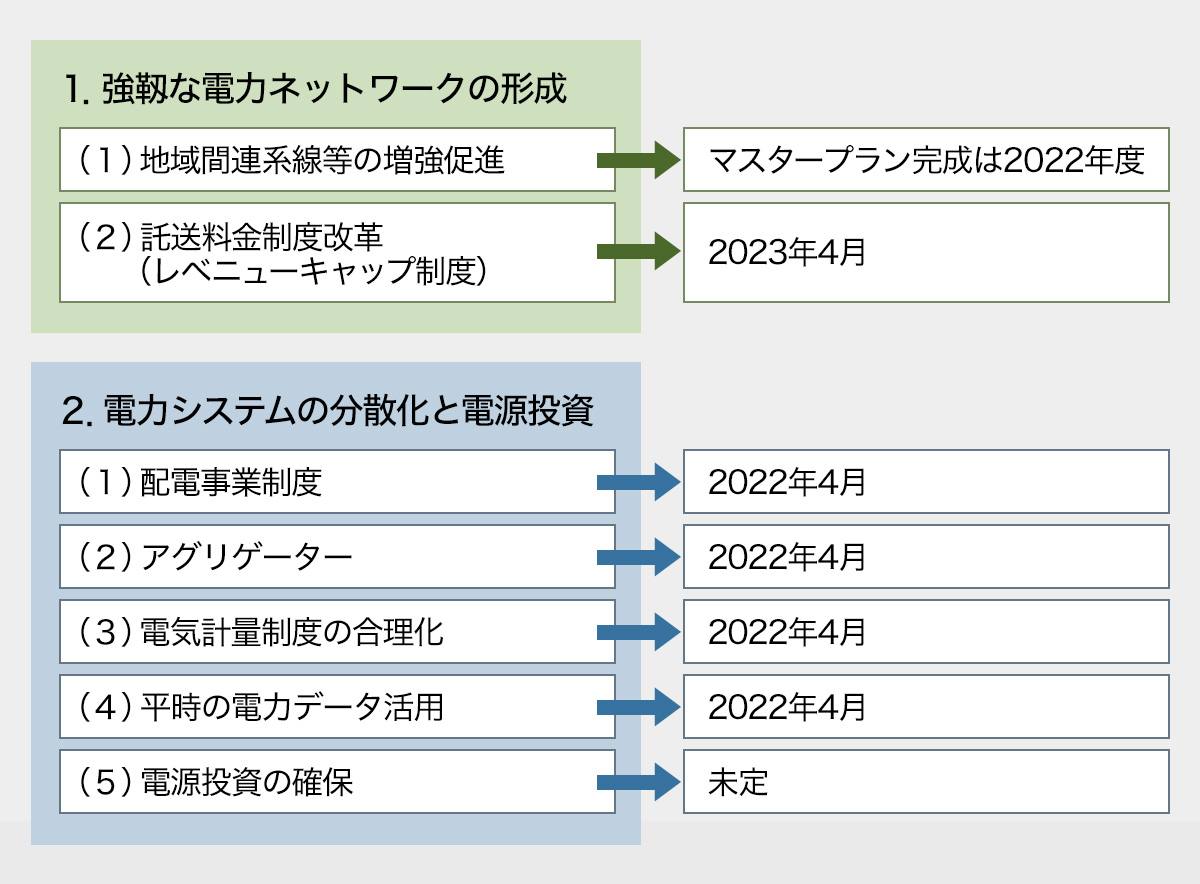

主な議題と新制度の開始(施行)予定年度は以下のとおりである。

第5回構築小委では、今回ここで何か結論を出すというわけではなく、次回以降の構築小委や関連する委員会、ワーキンググループで詳細検討を進めるための、論点出しをおこなうことを目的としている。

例えば、再エネ大量導入小委員会と本構築小委は密接に関連している。詳しく見ていこう。

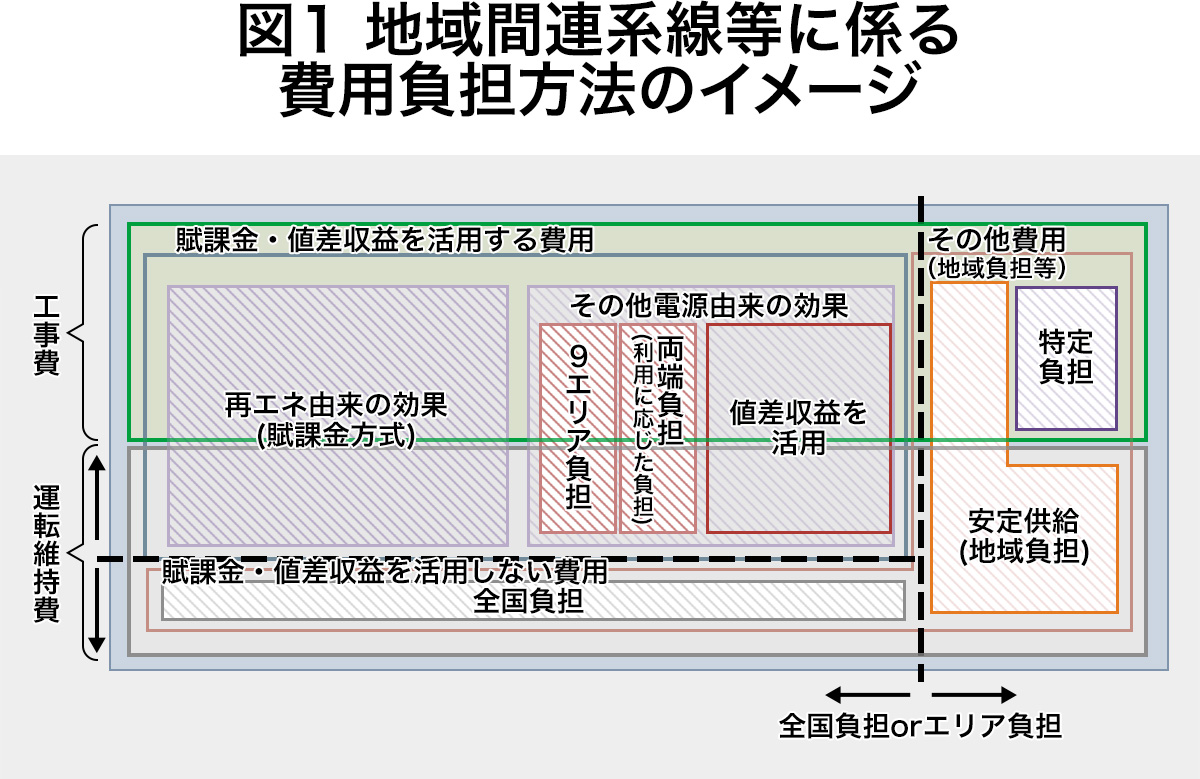

「1-(1)地域間連系線等の増強促進」連系線増強の費用負担の在り方

地域間連系線等の増強促進に関しては、まずその費用負担の在り方から議論が開始されている。

エリア単位での発想に基づく従来の制度では、連系線増強費用の多くはその両端エリアの送配電事業者(最終的には託送料金を通じてそのエリアの需要家)が負担していたが、この仕組みでは再エネ資源の多いエリアほど、需要家負担が大きくなるという問題があった。

新たな制度では広域機関が策定する「マスタープラン」に基づき、地域間連系線等(一部、地内送電線も含む)を増強し、CO2削減など全国的に便益が得られる部分に対しては、全国的に費用を負担するスキーム「全国調整スキーム」を用いることが決まっている。

費用負担方法のイメージは図1のようなものだが、どの費用項目に対して、どこまでを全国調整スキームの対象とするのかなど、詳細な検討はこれからおこなう必要がある。

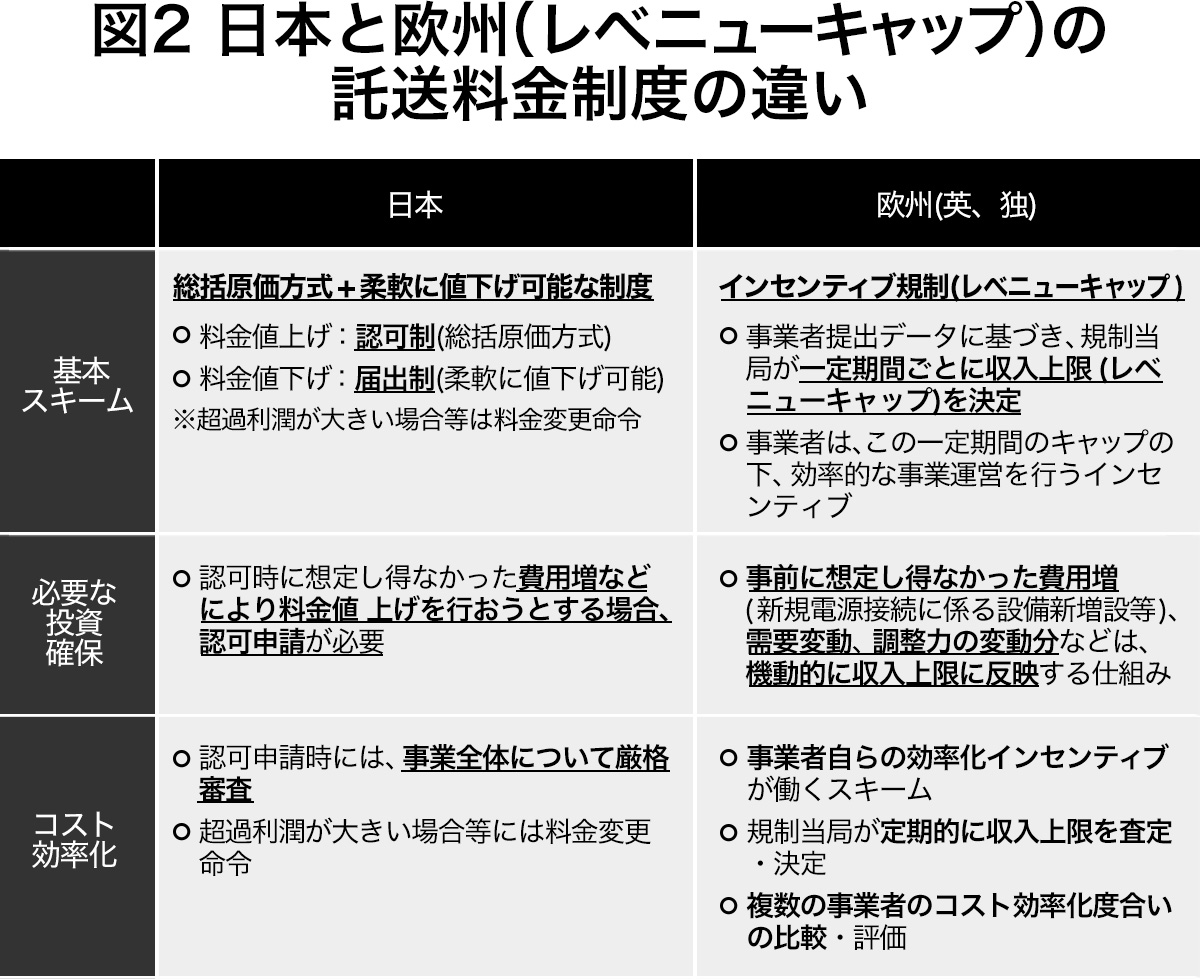

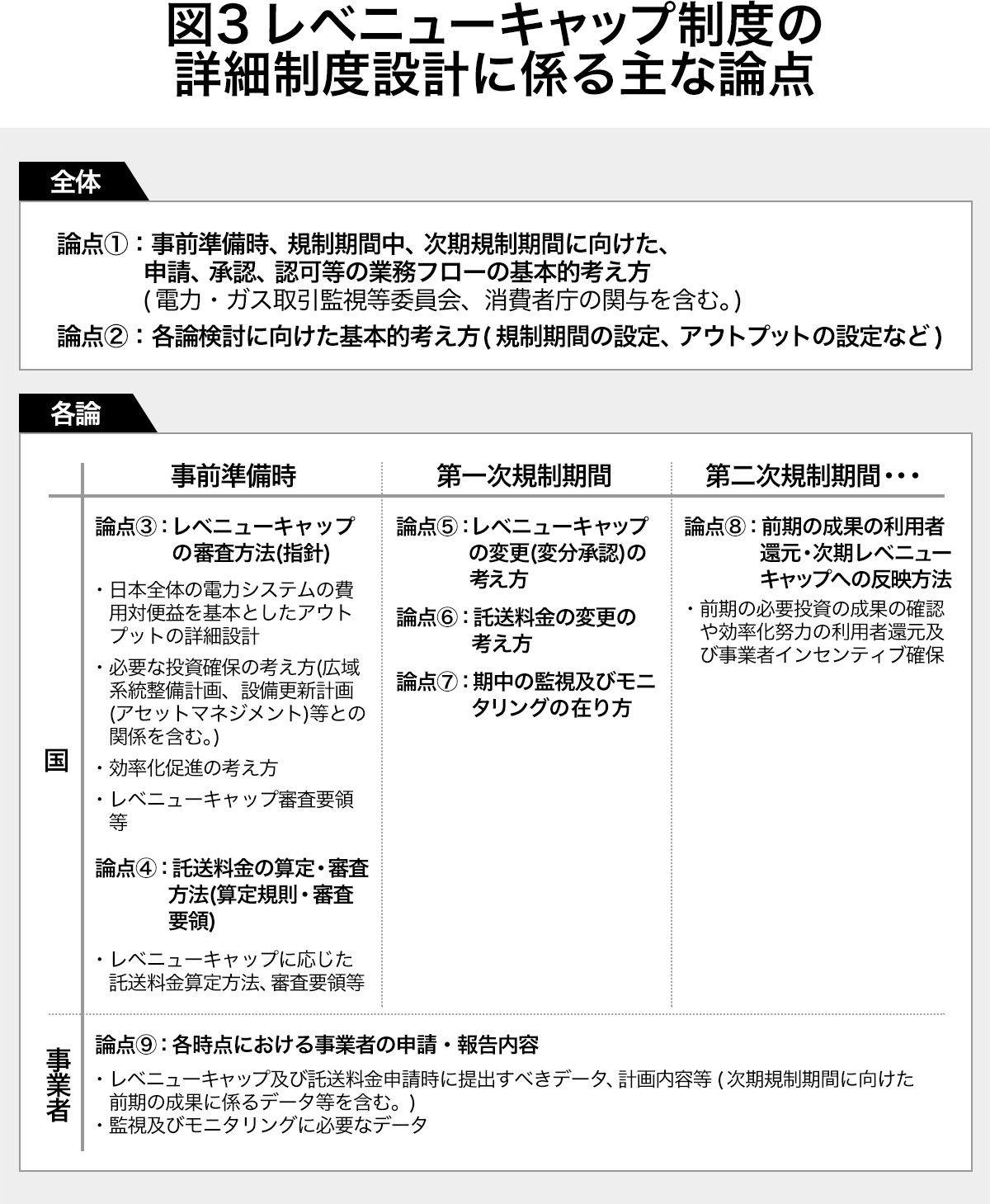

「1-(2)託送料金制度改革(レベニューキャップ制度)」

この「審議会ウィークリートピック」では、まだレベニューキャップ制度について説明したことがなかったので、ここで概要を説明しておきたい。

現在日本では総括原価方式に基づき託送料金を算定し、公開審議会において厳格な料金審査がおこなわれている。厳格であることはよいのだが、一定の超過利潤が生じた場合には値下げ命令が出されるなど、事業者のコストダウン意欲を削ぐ面もある仕組みとなっていた。

レベニューキャップ方式では、一定期間はその収入上限と実費用の差額は事業者利益とすることが可能であるため、事業者に効率化・コストダウンを促すインセンティブが強く働く仕組みである。

今後のレベニューキャップ制度の詳細制度設計に係る論点としては、以下の図3のようなものが事務局から提示されている。

例えば論点②では、規制期間を何年間とするか。ドイツや英国では、5年間・8年間という実例が存在するが、これが長すぎると消費者への還元(託送料金値下げ)が遅くなるというデメリットと、1年ごとの改定ではレベニューキャップの意味が無いなど、期間の長短による得失のバランスを取らねばならぬ難しさがある。

論点⑤「変分承認」では、例えば当初の想定需要と実績需要の大幅な乖離が生じた場合に、一度設定したキャップを自動的に変更(託送料金値上げ)することが出来るということを意味している。再審査無く、自動的に値上げを可能とすることがどの程度、日本人の感覚にマッチするのか定かではないが、具体的にどの費用を変分承認の適用対象とするかは慎重な議論が求められる。

レベニューキャップ制度の詳細については、専門的な料金審査に係る内容も多く含まれてくることから、電力・ガス取引監視等委員会と連携しつつ、詳細検討をおこなっていく予定である。また、小売料金が規制料金であった時代から、消費者庁や内閣府消費者委員会では「公共料金等専門調査会」等を通じて料金制度等に関する意見を答申しており、今後も規制料金であり続ける託送料金に関しては、消費者庁等の一定の関与が想定されている。

「2-(1)配電事業制度」クリームスキミング防止

配電事業制度に関しては、以前から「クリームスキミング(一種の「いいとこ取り」)防止」の観点での意見が多く寄せられている。

仮に、ある配電エリアAでは100の収入が得られるが、現在の送配電事業者M社の当該エリアの費用は70であるとする(利益30)。そこにX社が新たな配電事業者として参入を申請しようとするがX社の費用は80であるとする。

X社としては20の新たな利益が得られるので個社レベルで見ればよいかもしれないが、社会全体で見るならば、利益は10減少することとなる。また、M社の利益30は元々、他配電エリアの赤字を内部補填していたならば、この赤字エリアは今後、託送料金の値上げが必要となる可能性もある。

このように、新規配電事業者の託送料金や費用負担の合理性について審査する基準の策定は、今後の難しい課題であると考えられる。

「2-(2)アグリゲーター」特定卸供給事業者の将来像

アグリゲーターは改正電気事業法では、「特定卸供給事業者」として位置付けられている。一定の厳格な事前審査・登録が必要な小売電気事業者とは異なり、発電事業者同様に「届出」により、事業を開始することが出来る。

電気事業法上の「発電事業者」とは、合計1万kWを超える電気工作物を持つ者であるが、通常アグリゲーター自らは電気工作物を保有せず、規模要件についても今後の検討課題である。

他方、アグリゲーターは家庭・一般消費者の需要側リソースをアグリゲーションする可能性が高く、消費者保護の観点からは、小売電気事業者同様の「営業指針」が設けられることが望ましい。

1万kW以下の小規模の発電者が電気事業法上の「発電事業者」ではないことと同様に、一定規模以下の小規模な「束ねる者」が電気事業法上の「アグリゲーター」ではないことは、「B to B」と「B to C」の違いなどに留意のうえ、規模要件・事業者要件については慎重な検討が求められる。

「2-(3)電気計量制度の合理化」新しい検討委員会の検討

電気事業法改正により、家庭等の分散リソースを活用した新たな取引に限り、事前に届出を行なったアグリゲーター等の事業者及びその届け出た取引に対しては、計量法の規定について適用除外とすることとされた。

詳細な制度設計は今後おこなわれる予定であるが、kWhやΔkWの卸供給をおこなうアグリゲーター自身が、本来中立性を求められる「計量」をおこなうこと自体に、制度的なあやうさがあるのではないかと筆者は感じている。

消費者保護の観点から、需要家に対する事前説明が必要であるが、消費者自身も自分が得する方向での「ズレ」に異議を唱える者は少ないだろう。計量が「甘い」方向に、両者が得する多め方向に計量される場合、リソース側の需要家と、アグリゲーターの利害が一致しやすく、暗黙の結託が生じるのではないかと筆者は懸念している(むしろ、消費者からのクレーム防止のため、事業者側が安全サイドで「おまけ」気味に計量することが自然体なのではないか、と推測する)。

事業者が従うべき基準等の検討については、技術的な観点から電気計量制度の専門家の知見が必要であるとして、日本電機工業会、日本電気計測器工業会等から成る検討委員会が設立されることとなった。

「2-(5)電源投資の確保」まずは4市場の整備と整理

電源(発電所)の投資回収には通常10年以上の長い年月を要するため、発電事業者にとって長期的な卸供給価格等の予見可能性が低下することは、新規の電源投資をためらう要因となる。

電力需要そのものは大きく増減しない中、再エネ電源支援策により再エネ電力量は今後も増加の見込みである。国全体として総供給量(kWh)が需要を上回り、kWh単価の下落が続くならば、火力等の電源が休廃止されることにより、再度需給バランスが取れるようになることも考えられるが、いつ、どの程度そうなるのかは誰も答えを持っていないだろう。

2024年度から運用開始される容量市場は、長期的な電源投資に対する支援策の一つであるが、毎年のオークションにより4年後の「1年間」だけに対して容量支払がおこなわれる仕組みであるため、電源の長期的な収入見通しを得ることは困難である。

このため、電源投資の確保を目的とした新たな制度を検討すること自体は決まっているが、具体的な内容については全くこれからの検討である。

まずは、4市場(卸電力市場、容量市場、需給調整市場、非化石価値取引市場)の整備によって、発電事業者の収入構造がどうなっているかを整理することから開始される予定である。

(Text:梅田あおば)