脱炭素を面白く

EnergyShift(エナジーシフト)

2021年1月のスポット価格高騰、その原因調査すすむ 中間報告を読む 第55回「制度設計専門会合」

目次[非表示]

審議会ウィークリートピック

2020年12月から2021年1月まで続いた、JEPX(日本卸電力取引所)のスポット価格高騰は、政府のさまざまな審議会においても検証が進められている。今回は、2021年2月5日に開催された、電力・ガス取引監視等委員会における第55回「制度設計専門会合」の議論を紹介する。

旧一電の収益にも甚大な影響を与えたスポット市場高騰

今冬のスポット価格高騰の原因等について、電力・ガス取引監視等委員会で精力的な調査が継続されている。2021年2月に開催された第55回「制度設計専門会合」において、現時点で判明している調査結果等が報告されたので、本稿ではその抜粋をお伝えしたい。

すでに別稿【電力需給逼迫と史上最大のスポット価格高騰 第29回電力・ガス基本政策小委員会】にて概要をお伝えしたように、今冬のスポット価格高騰の要因は、実質的な売り入札の減少により「売り切れ」状態が継続したため、買い入札価格が上昇したことであった。また一時的なピーク需要に対応すべきkW不足というよりも、長期的に発電量kWhが不足したことが特徴的である。

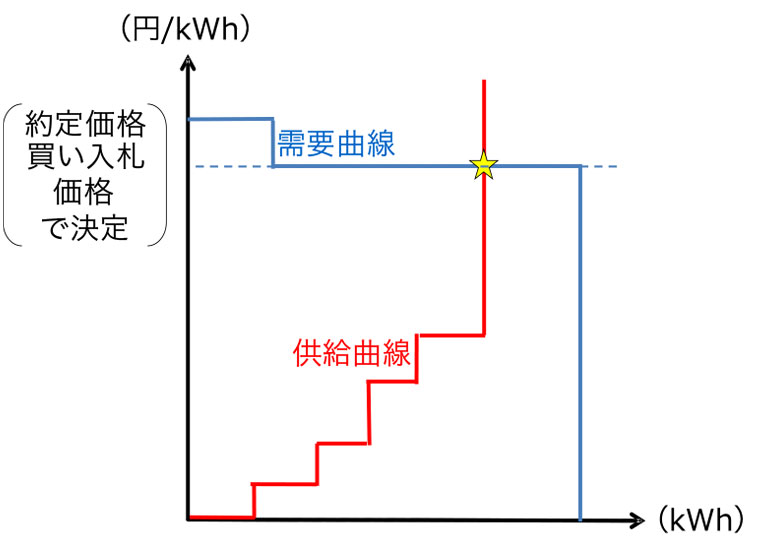

図1.買い入札価格により約定価格が決まるイメージ

出所:制度設計専門会合

旧一般電気事業者(旧一電)等による売り入札量の減少の理由は主に、LNG等の燃料制約の増加や自社小売部門等の需要増加によるものであり、監視等委員会は現時点で問題となる行為は確認されていないことを公表している。

このようなスポット価格高騰の価格水準・高騰期間の長さ、いずれも過去とは比較にならぬほど大きなものであり、新電力のみならず旧一電の収益にも甚大な影響を与えている。

監視等委員会は時間軸の長短に応じた、早期の原因究明や短期的な再発防止策に向けた情報公開の必要性のほか、燃料調達の在り方を含めた安定的な電力供給量の確保の在り方などの複数の中長期的な検討課題を整理している。

2021年1月以降のスポット価格の動向

JEPXのスポット市場価格(システムプライス)は、2021年1月13日には1日48コマ平均価格が過去最高の154.6円/kWhを記録し、1月15日16:30-17:00にはコマ単位では過去最高の251.0円を記録したが、1月下旬以降、スポット価格はおおむね沈静化している。

この背景には、寒波が緩み需要が減少したことや供給力の回復により売り入札量が増加したことの両面が作用していると考えられる。

またスポット価格高騰に対処するため、資源エネルギー庁は1月17日以降、インバランス料金単価の上限を200円/kWhとする措置を導入した。まずこの措置により17日以降はスポット価格が200円/kWhを超えることは無くなった。

さらに監視等委員会は1月22日以降、JEPXスポット市場の需給曲線(平日朝夕それぞれで最高価格をつけたコマのみ)の公開を開始した。この措置が入札時の判断材料を増やすことにより、入札価格の鎮静化に役立ったと考えられる。

売り入札量の検証

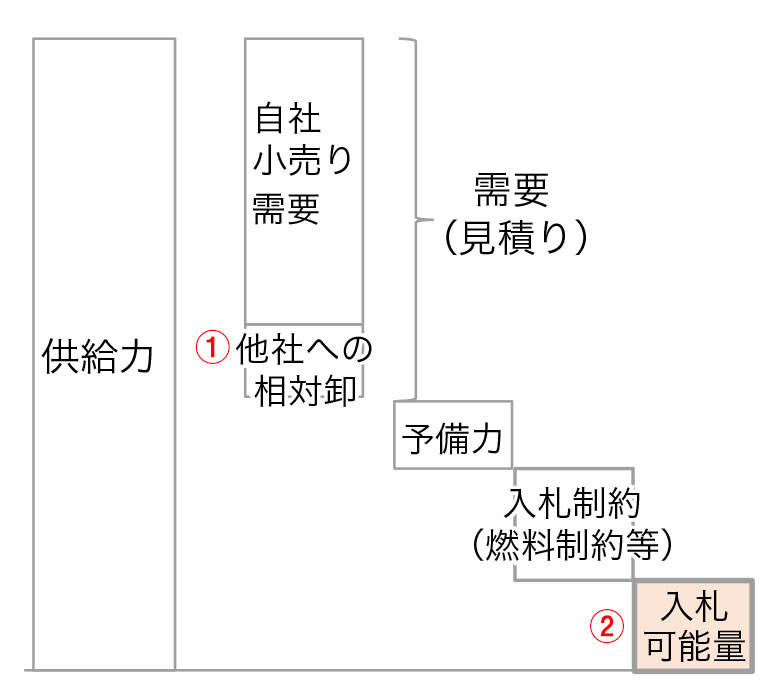

監視等委員会は「売り入札可能量」を図2のように定義したうえで、需要(自社+相対卸)や燃料制約等の見積が過大ではないかなど、従来から旧一電の売り入札の適切性を監視してきており、今冬はさらに監視を強化している。

図2.売り入札可能量の全体像

出所:制度設計専門会合

スポット市場の入札量を見ると、旧一電・JERAの売り入札は2020年12月26日頃から入札量が低下している。この売り入札量から買い約定量を差し引いた旧一電の「実質売り入札量」は12月20日頃からすでに減少傾向にあり、12月29日から1月21日までの間は買い約定量が売り入札量を上回り、「買い越し」となっていた。

旧一電の「買い約定量」には、Jパワー(電源開発)など他社からの購入分のほか、間接オークション分、グロスビディング等を含むため、買い越しとなっていること自体には何ら問題はない(平時でも買い越しの社が存在する)が、旧一電全体でも買い越しとなっていたことは、スポット市場の需給が非常にタイトになっていたことを示している。

「実質売り入札量」が減少していた理由としては、LNG燃料制約等の発電機の出力制約の増加のほか、自社需要(自社小売部門向けおよび他社相対卸供給分)の増加の両面が存在する。

旧一電と相対卸供給(常時バックアップを含む)契約を結んでいる新電力は、スポット価格の高騰を見て、当然ながら、その契約範囲内で最大値を受給したものと考えられる。

寒波による新電力需要の純粋な増加のほかに、通常であればJEPXから調達していたであろう量も、既存相対卸供給からの受電に移行することで図2の①量が増加し、結果として②は減少したと考えられる。

①の量は旧一電自社小売需要に比べると小さいが、売り/買いのバランスが非常にタイトな局面では、わずかな量の変動が価格に大きな影響を与える可能性があると考えられる。

新電力が旧一電と相対卸契約を交わすことは重要な価格ヘッジ策の1つであるが、今後この①の部分(kWh)が増加することは、いわば「余剰分」に相当する②の量の変動性が一層高まることや、これによりスポット価格のボラティリティも一層高まる「両刃の剣」となるのではないかと考えられる。

今回、旧一電との相対卸契約により適切にヘッジしていた新電力(複数)が、一斉に相対卸受電に「避難」したことにより、結果として、残りのスポット調達部分の価格を高騰させることとなり、相対卸契約していた社も一層大きなダメージを受けるという一種の「合成の誤謬」のような状態も発生していなかったか、さらなる検証を求めたい。

LNG燃料制約の妥当性の確認

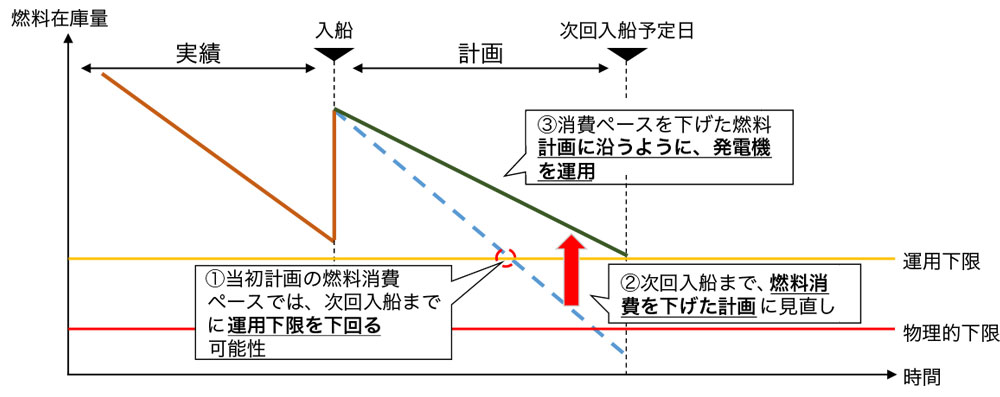

今冬の需給逼迫の最大の要因であると考えられているLNG燃料制約について、監視等委員会は当該出力制限を実施した7社に対して調査をおこなった。

図3.燃料制約量の算定の考え方

出所:制度設計専門会合

まず発電事業者各社は、LNG入船遅延リスクや電源脱落リスク、様々な制約を考慮したうえで数日分の消費量に相当する量をバッファとして確保しておくため、LNGタンクの「運用下限」を設けている。

発電事業者は随時、燃料計画を更新しており、次回入船予定日までにタンク運用下限を下回ることが無いよう、③のように燃料の消費ペースを下げて一日当たりの発電電力量に上限を設定している。

LNGタンクの立地(港)の違いや冬季気象の違い等により、タンク運用下限の設定におけるリスク評価の方法や運用の詳細などは事業者間でばらつきが存在するが、監視等委員会の検証によれば現時点において、問題となる行為は確認されていない。

JEPXの需給曲線の公開

小売電気事業者には計画値同時同量義務があるため、自社発電分や相対調達分等を除き、原則スポット市場において、自社需要を満たす量を調達することが通常である。

従来は、市場参加者が入札価格を決定するにあたり、判断材料とすべき実績値としては約定価格・量などごく限られた情報しか得ることが出来なかった。

今冬のように、「売り切れ」が発生するような需給逼迫時には、さらに高単価が予想される時間前市場や不足インバランスの発生を回避するため、スポット市場での約定は半ば「必達目標」となり、市場情報不足による疑心暗鬼の中、買い入札単価は急速にエスカレートすることとなった。

この暫定的な緩和策として、監視等委員会は1月22日以降、JEPXスポット市場の需給曲線の一部(平日朝夕それぞれで最高価格をつけたコマのみ)の公開を開始した。

市場参加者の多くはこの情報公開を肯定的に評価しており、スポット市場需給曲線を今後も常時公開するよう求めている。なお欧州のEPEX等諸外国の取引所においては、コマ毎の需給曲線や入札量が取引後、速やかに公開されている。

このため、日本のJEPXでも取引後に需給曲線を常時公開すること等、具体的な検討を開始することとした。オブザーバー参加したJEPXによれば、需給曲線にはブロック入札を表現できないなどの難点があることが説明されたが、次なる価格高騰継続を予防するためには、次善策であったとしても速やかな実現が求められる。

他方、売り/買い双方で巨大なプレーヤーが存在するなど、日本の状況は必ずしも諸外国と同等ではない。情報公開・透明性の重要性は大前提としながらも、需給曲線等を公開することのデメリットやリスクもあらかじめ確認すべきと考えられる。

例えば、市場操作が容易になる等の懸念である。また「慣れ合い」により事業者間の競争が緩み、コストダウン努力が進まなくなり消費者負担が増してしまうおそれは無いのか、などの検証も求めたい。

先渡・先物等の活用状況

先渡・先物等の商品を適切に活用することは、スポット価格の変動に対するヘッジ策となる。欧州の諸外国では、電力実需要の数倍規模の先渡・先物取引がおこなわれるなど、単なるヘッジ手段を超えた、収益の最適化・最大化を目指した活用がおこなわれていると考えられる。

ところが日本では(いずれも2019年度)、販売電力量約8,309億kWhに対して、スポット市場が約2,925億kWhと一定の存在感を示しているほかは、JEPX先渡市場は約0.5億kWh、ベースロード市場が約47億kWh、相対契約(旧一電から他グループ・新電力へ)が約347億kWhとわずかな量にとどまっている。

東京商品取引所(TOCOM)の電力先物取引量は2020年12月には月間取引量1.9億kWhと2019年上場以降で最大の取引量を記録したものの、12月までの累計取引量は8.6億kWhにとどまっている。

また日本におけるクリアリングサービス(相対取引の清算業務)を2020年5月に開始した欧州エネルギー取引所 (EEX)では、取引開始以降2021年1月22日までの総取引量は15億kWhとなっている。

日本では、先渡等の市場規模自体がまだ小さいことが見て取れる。

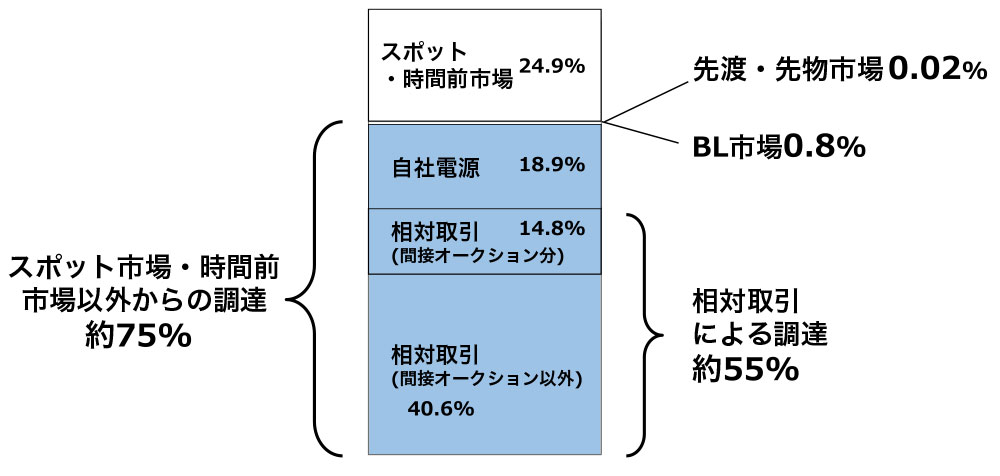

これに対して、監視等委員会が新電力(大手18社)に対してヒアリングをおこない、新電力の電源調達手段は図4のような内訳となっていることが判明した。

ここでも、先渡・先物市場の活用は現時点きわめて限定的であることが分かる。

図4.新電力の調達手段の内訳

出所:制度設計専門会合

制度設計専門会合にオブザーバー参加したSBパワーからは、調達の大半を相対取引等によりヘッジしスポット市場の利用が限定的である新電力であっても、今回の価格高騰により甚大な影響を被っていることが報告され、スポット市場の使用をゼロにすることが最善のヘッジ策となるような現状は決して望ましい状態ではないことが述べられた。

インバランス料金の動き

現行のインバランス料金算定方法はスポット価格を参照しているため、両者の動きはかなり相関しており、1月14日には、過去最高の224.96円/kWhを記録した。

1月17日にインバランス価格の上限を200円/kWhとしたことや、スポット価格が徐々に下落するに伴い、現状ではインバランス価格も低下傾向となっている。

インバランス料金制度は2022年度以降に改正予定であり、経過措置終了後の2024年度からは需給逼迫時のインバランス価格は600円/kWhとすることが定められている。

制度設計専門会合では、今冬の需給逼迫時において2022年度以降のインバランス料金制度を当てはめた場合にどのようなインバランス料金となっていたかを試算するなど、現行制度に対する改善措置必要性の有無や、2022年度以降の新制度の適切性について検討をおこなう予定である。

2050年カーボンニュートラルを目指しながらも、当分の間は化石燃料の輸入に多くを依存せざるを得ない。長期間の貯蔵が困難な電力という財を、スポット市場や他の市場でどのように取引することが適切であるのか、今後もこのテーマについて注視を続けたい。

審議会を見るの最新記事