調整力電源確保と卸市場価格安定化のための容量市場

2020年9月14日、電力広域的運営推進機関(広域機関)より我が国初の容量市場メインオークション約定結果が公表された*1。言うまでもないが、容量市場は、英米など先行して容量メカニズム(容量市場を含む)を導入した諸外国の経験からしても制度導入初期に試行錯誤が必要な複雑な制度である。

再生可能エネルギー電源を主力電源とする政策が推進される中、特に太陽光発電(PV)のような変動電源のシェアが春や秋といった中間季休日のような時間断面においては、地域(九州)によっては7割を超える系統運用状況が生じつつある。

kW価値の低い(給電指令可能な電源でない、non-dispatchable resource)PVへの依存度が高まると、安定供給を維持するため、予備電源(調整リソース)を十分維持しておく必要がある反面、missing money問題(固定費回収不足問題)により調整力のもととなる火力電源の固定費の回収が困難になる。

とりわけ、予測できないPV出力変動に対応するための柔軟性(system flexibility)を確保する必要があるが、計画供給予備率を大きめに設定し、安定供給を重視すると、電源の利用率が低下し、年間収入は減少し、電源の事業性は悪化する。一方、容量市場入札募集の際に新規電源の限界容量費用を低く設定すると、電源の収入不足を招く(いわゆるmissing money問題)。

JEPXシステムプライスは、限界容量費用を適切に反映できていない

メリットオーダーは主に燃料費など短期限界費用(システムラムダ)を反映し、電源の給電指令の順序が決まることは、一般に電力系統工学の教科書に記載の通りである。

現在のJEPXシステムプライスは、電源の固定費に相当する限界容量費用を適切に反映できていない。新規電源や運転年数の浅い電源は、JEPX価格では固定費を十分回収できない恐れがある。

或る見方をすれば、これまでJEPXから電力を調達してきた小売電気事業者は限界容量費用を十分に負担していないとも言える。長期的に安定供給を確保するために、理論的には長期限界費用を反映するプライシングになるべきであるが、現実は完全な競争状態を実現できる訳でもなく、多くの不確実性下で市場参加者の様々な意思決定があり、限界容量費用を反映するプライシングにならない。

長期的には需給タイト化により卸電力市場価格の乱高下が激しくなり、小売電気事業者の収支上大きなリスク要因になる。また、負荷追従性に優れる柔軟な火力電源が市場から退出し、変動性再生可能エネルギー電源を支援する調整力(火力電源)の固定費回収の原資が減少する。

これらの問題が懸念される中、容量市場が創設された。

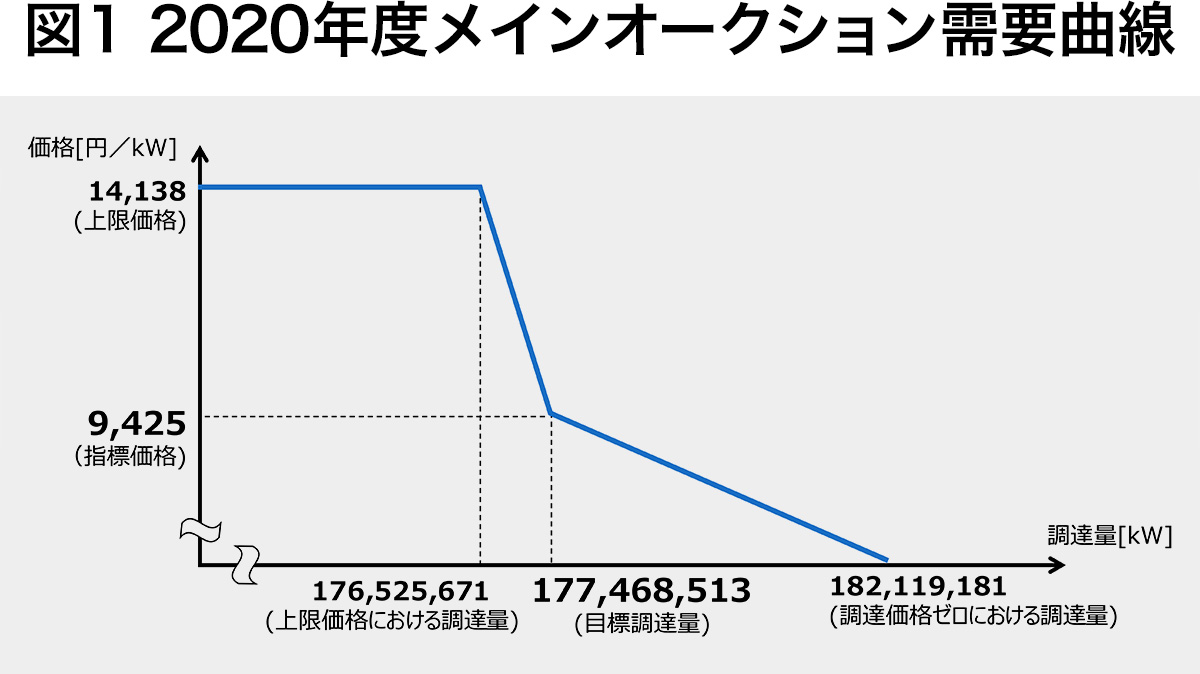

2020年度メインオークションの需要曲線はどうなっていたのか

広域機関が示した2020年度メインオークション需要曲線(2020年6月、図1)は、上限価格14,138円/kWにおける調達量を176.5GW、指標価格9,425円/kWにおける目標調達量を177.5GWとしている。目標調達量は、2020年度供給計画における実需給年度(今回は2024年度)の全国 H3 需要(最大3日平均、離島除き)に偶発的需給変動対応分、持続的需要変動対応分、厳気象対応分、稀頻度リスク対応分、追加設備量を加えたものであり、中長期的な予備率を考慮した供給力を確保するものである。

実際の約定結果は、総容量が目標調達量より9.78GW少ない167.7GW、約定価格がほぼ上限に近い14,137円/kWとなった。約定総額は、約1兆5,987億円(経過措置控除後)であり、総容量167.7GWで除すると、平均価格9,534円/kWとなる。小売電気事業者への競争環境に与える影響を軽減するため、2010年度以前に建設された電源(ある程度減価償却が進んでいる)の容量確保契約金額に対して、容量提供事業者への支払額を42%控除する経過措置を講じている。

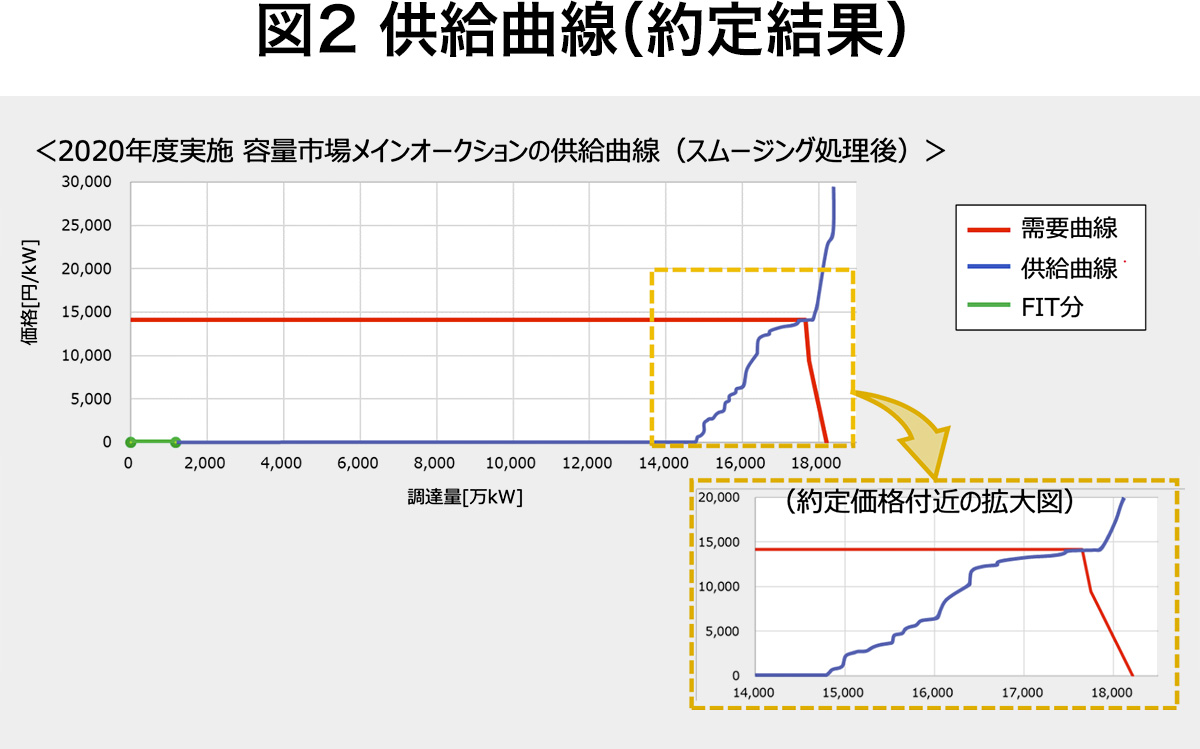

図2の供給曲線を見てわかるように、応札価格0円の電源が8割近くを占める。

高値のミドル・ピーク電源より発動指令電源を

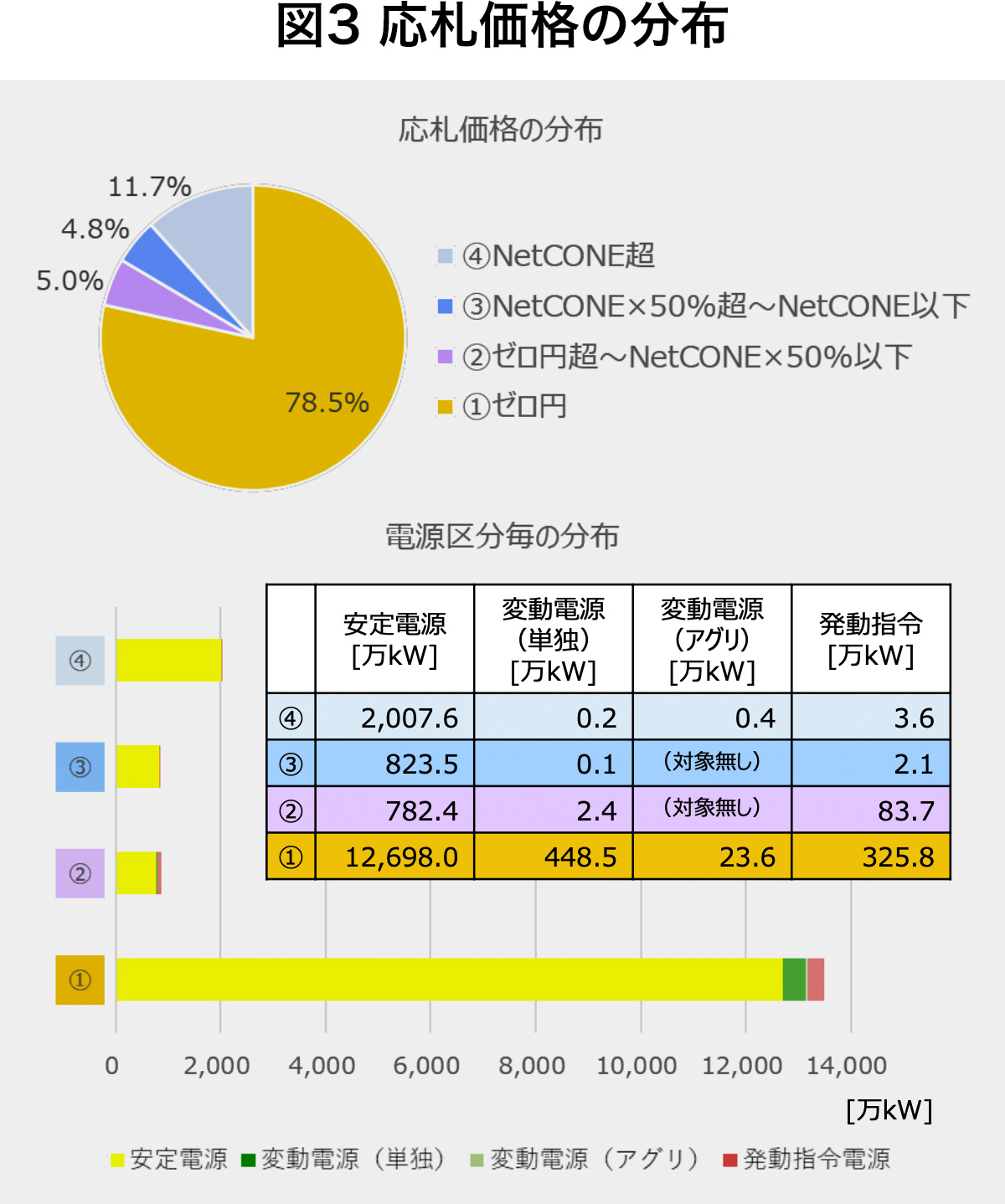

全国の応札価格の加重平均は、2,182円/kWであったが、電源等の区分別では、安定電源が2,284円/kWと最も高く、発動指令電源が663円/kWであった。

応札価格の分布(図3)を詳しく見てみると、指標価格のNet CONE(Cost of New Entry)を超える電源は安定電源で、LNG火力・石油火力といったミドル・ピーク電源と推定される。

デマンドレスポンス資源など発動電源の応札価格は低いものが多く、Net CONEを超えるものは1%(3.6万kW)に満たない。これから、指標価格を超える高価格の火力電源の落札分を減らすには、比較的安価なデマンドレスポンス資源の一層の利活用が待たれる。

実際、デマンドレスポンス事業者であるエネルエックス・ジャパンは、今回の容量市場メインオークションへ入札を行い、1GWを超える容量を落札した*2。鉄鋼、化学、非鉄金属、製紙・パルプ、産業ガス、データセンター、商業ビルなど様々な需要家のリソースを活用し、火力電源より安価な容量リソースを提供できることを示したことになる。

これは、先行する北米市場でもデマンドレスポンスのマネタイズに容量メカニズムが使われたことと平仄が合う。小売電気事業者の中には、顧客のエネルギーマネジメントサービスも提供するであろうから、需要家との長期的な信頼関係を築き、分散型蓄電池や自家発など需要側資源を確保していく動きが活発になろう。

専門家から事前に予想された通り、今回の約定結果は、市場関係者や制度設計担当にとって改善の必要な制度上の課題を示したと言えよう。

容量価格の決定要因は複雑で、市場運営者が与えたルールに対して、市場入札者のゲーム論的(戦略的)な意思決定を反映するのは当然であろう。全ての市場参加者にとってより効率的な容量価値というシグナルを出せるような改善が必要である。

オークションの約定方法や既存電源のコスト計算手法など市場ルールの見直しと、炭素排出量の少ない安価な需要側資源をいかに供給力として活用できるかが求められることは間違いない。

文献

*1 電力広域的運営推進機関「容量市場メインオークション約定結果(対象実需給年度:2024年度)の公表について」2020年10月6日

*2 エネルエックス・ジャパン株式会社 プレスリリース「エネルエックス・ジャパン株式会社 容量市場にて、1GW(ギガワット)超えの落札」2020年10月7日