脱炭素を面白く

EnergyShift(エナジーシフト)

カーボンプライシングの2つの側面 〜「成長戦略」をいかに組み込むか?〜(前編)

カーボンプライシングは、いかにすれば成長戦略に組み込むことができるのだろうか? 実はこの問いへの回答は単純ではない。今回も、気候変動枠組条約のスタート以前から、さまざまな立場でこの問題に関わってきた、松尾直樹氏(公益財団法人地球環境戦略研究機関 上席研究員/シニアフェロー)による、気候変動問題の解決に向けた本質的な論考をお届けする。

日本におけるカーボンプライシング論議への違和感

ここのところ、国内外でカーボンプライシングの話題がよく聞かれるようになってきています。海外では、インドネシアが80ヶ所の石炭火力発電所が参加するキャップアンドトレード型ETS(発電所にCO2排出量の上限=キャップを設定し、そこで設定されるCO2の排出権を取引する制度)のパイロットの実施をアナウンスしました。

日本でも、自民党にカーボンプライシング作業チームが設置されることになったようです。環境省の「カーボンプライシングの活用に関する小委員会」は、2021年2月1日に再開してから二回、経済産業省の「世界全体でのカーボンニュートラル実現のための経済的手法等のあり方に関する研究会」は、2021年2月17日に一回目、3月23日にはすでに三回目の会合を開催しました。

ただ、これらの政府委員会の参考資料やWebキャストでの議論を観るにつけ、「なんだかズレている・・・」という気持ちを抱くのは、わたしだけでしょうか? 日経新聞の解説に対しても、同様の感触を禁じ得ません。

この「違和感」は何に由来するのだろう? と考えてみたところ、次の3点に起因するようです。

- カーボンプライシングの特徴に関する誤解

- 検討するカーボンプライシング措置の選択がばらばら

- 比較検討する対象が不適切

ここで、これらの点を考えてみましょう。

カーボンプライシングの本来の目的とその特徴

カーボンプライシングの本来の目的であり特徴と言えるものは、その名の通り、価格効果によって、化石燃料に対し、その国内の消費量を削減することであるはずです。すなわち、「まずはこの効果を狙う措置」を議論すべきではないでしょうか?

炭素国境調整措置、国内外のクレジット取引制度、国際制度としての市場メカニズム(パリ協定第6条)などは、それぞれ別の視点から重要な側面は含んでいるものの、価格効果で国内の削減を狙うものではありません。

すなわち、まず、炭素税と国内排出権取引制度(ETS)の議論を行うべきです。

菅総理の意図も、(当然温室効果ガス=GHG削減を効果的に行いながら)社会経済を大きく変革(トランジション)する新たな制度(のひとつ)としてカーボンプライシングを位置づけると言うことでしょう(成長に資するという側面はあとで議論します)。

経済産業省の研究会は、その名前に「国内削減策以外の部分」を匂わせるなど、できるだけ炭素税と排出権取引に関するカーボンプライシング一丁目一番地の議論を避けようとしているスタンスが見え隠れします。

カーボンプライシングは、「価格効果によって・・・」と書きましたが、もうすこし正確に表現すると、以下のようなものとなると思います。

- 「価格効果」により、炭素価格より低い(利用可能な)コストオプションを市場が見つけ出して、早期実現化させる(外部コスト注1の内部化)

- (カバーするセクター)全体として、コスト最小で排出目標を実現

- 「現状からのシフト」を狙うものであり、既存環境(各種規制や税金等)をガラポンで検討するということではない

できるだけ広いセクターをカバーすることで、カーボンプライシングの有効性が発揮されます。

(a)、(b)に関しては、「エネルギー種別や対象セクターに依存しない一律の税率(円/tCO2で表現)の炭素税や排出権価格」であることで、実現化できます。下図は、多様な排出削減オプションによる限界コストカーブのイメージです。カーボンプライシングを導入することで、炭素価格がちょうど排出削減目標を達成できる水準となったとすると(炭素税の場合にはそれを見越して税率として「設定」するわけですが、ETSの場合にはそのような排出権価格に「なる」わけですね)、緑の破線(炭素価格)以下のコストのオプションが実現化されることを表しています。

図1: 多様な排出削減オプションによる限界コストとポテンシャルのカーブ

ちなみにマイナスコストオプションに対してはバリアリムーバル型の政策措置、炭素価格以上のコストのオプションに関しては(将来の価格低下を見越して)技術RD&Dなどの政策措置が有効で、カーボンプライシングは、プラスかつ炭素価格以下のコストの対策オプションをできるだけ実現化させるのに有効となります。

もちろん、これらは経済学的に理念的な状況においては…という但し書きが付きます。現実社会はそうではありません。上図のようなスタティックなコストカーブは時間断面でしかありませんし、技術開発によるコスト低下などのダイナミックな要素は考慮されていません。

また、コストの概念は各種便益も加味したネットのコストですが(現在のさまざまな状況を反映しているという点で、(c)に相当します)、なかなかきちんと計算できるものでもありません。エネルギーのユーザーの持っている情報は限られ、またけっして経済合理的判断を行うわけでもありません(だからこそ図の左側に位置するマイナスコストオプションが、実現化されずに残っているわけです)。

ですが、頭ごなしに否定することは賢明ではありません。ここでは、単純化された理念的状況では、(a)、(b)が成立し、またそれは現実世界の比較的よい近似となっていると考えるとします。そして、その理念的状態により近づけるーー特にエネルギーユーザーが「十分な情報」に基づき「合理的」判断ができるーーための措置で「補完」することが有効であると考えるべきでしょう。たとえば省エネ法のエネルギー管理制度は、工場が(炭素価格が加わった燃料価格の下で)合理的判断をできるようなキャパシティビルディング(能力構築)プログラムでもあるわけですね。

いずれにせよ、単純に価格効果だけでなく、(近似的であったとしても)「総コストが最小で削減が実現」という大きな魅力がカーボンプライシングにはあることになります。

実は、その他にも、いわば副産物的な魅力や特徴があるのですが、それはあとで考えることとしましょう。

注1:外部コストの内部化という場合の外部コストは、たとえば日本がNDC目標達成するという条件を設定した場合にそれを達成するためのコストであって、気候変動のダメージや適応対策のコストではありません。

カーボンクレジット取引制度「のみ」で機能するか?

経済産業省の研究会は、現時点まででは、炭素税やETSに焦点を絞った議論を避けていて、国境調整措置やカーボンクレジット制度に対する議論を優先しています。

国境調整措置が国内排出削減を狙う措置でないことは明らかであるため、ここでは3月23日に議論されたカーボンクレジット制度に関して考察してみましょう(環境省の小委員会では3月2日に少し議論され、複数の委員から同列で議論することへの疑義が呈されました)。

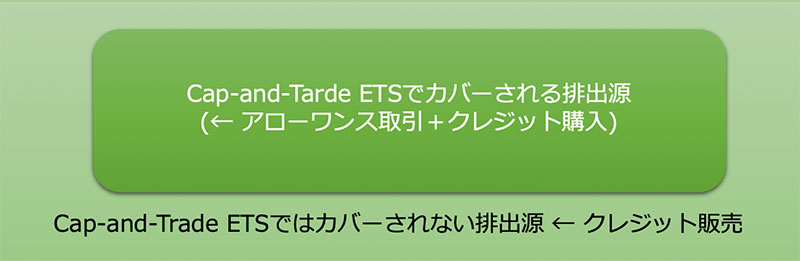

本来、クレジット取引制度は、各主体に排出量の上限を設定するキャップアンドトレード型でカバーできない「外」に対しても、市場メカニズムを効かせよう(排出削減活動を誘因させよう)という仕組みです。京都議定書の場合、目標を持つ先進国は排出権取引、持たない途上国はCDMというように役割分担ができていました。

図2: 市場メカニズムのカバレージ

おそらく、規制遵守フレームワークであるキャップアンドトレード型ETSが存在せず(排出規制による排出権の需要が存在せず)、カーボンクレジット制度「だけ」で、大規模に機能したスキームはないはずです。もっとも顕著なのはCDMの例で、EU‐ETS(EUで導入されているETS)においてCDMクレジットの利用を認めなくなったことで、あれだけ隆盛だったCDMが、ほぼ崩壊状態になってしまいました。ETSは、むかし米国でクレジット取引制度を端緒に始まったのですが、結局それらは失敗に終わり、キャップアンドトレード型のSO2取引制度が誕生してはじめて成功したという歴史もあります。きちんとした政府規制があってはじめて、大きな需要が生まれ、市場が有効に機能する、ということは、歴史から学んだ大きなレッスンです。ボランタリーな需要のみでは、市場が大きく機能することは難しいでしょう。近い将来の、世界の最大のクレジット需要は、CORSIA(Carbon Offsetting and Reduction Scheme for International Aviation)というキャップアンドトレード型の規制から来るものです(ICAO=国際民間航空機関という組織による強制的規制制度と理解できます)。

もっと基本的な点を考えてみましょう。

経済産業省の発表において、「クレジット取引制度は、(おそらくスタンドアローンで)効率的にGHG排出削減に寄与す」という説明があったと思います。これは自明でしょうか? たしかに排出削減活動は誘因されるでしょうが、ことはそう単純ではありません。

クレジットのバイヤーは、それを購入することで、その分、GHGを多く排出することになります(そのために購入するわけですね)。そうするとゼロサムになるのではないでしょうか? 結果的に、取引のトランザクションでGHGは減らないことになります。排出権は、排出削減をした人に対する単なるご褒美ではなく、それを購入した人の排出増を意味するからです(それが市場メカニズムということです。補助金との違いをご理解下さい)。

それでは、キャップアンドトレード型ETSの場合はいかがでしょう? よく考えると、この場合、排出削減は、個々のトランザクションではなく、キャップが設定されるところで決まることがわかります(取引は対策コスト削減に効きます)。すなわち、「キャップアンドトレード型+クレジット型」であれば、キャップ(上限)があるため、削減に結びつくと言えるのですが、クレジット型「スタンドローン」の場合には、それが「直接」排出削減に結びつくと言い切ることはできません。すなわち、クレジット取引制度は、あくまでキャップアンドトレードなどの総量規制型を「補完」する市場メカニズムとして位置づけるべきなのです。

比較検討する対象が不適切

それから重要なことなのですが、前述の(b)においてコスト最小になるということは、対比しているものは「ある一定量の排出削減を達成」のための各種措置です。けっして「現状維持」ではありません。

何もしない=現状維持 と比較してはなりません。

比較すべきは、「同じレベルの削減を実現できる他の政策措置」であるべきですね。この点は前述の日経新聞の解説も含め、かなり頻繁に議論のすり替えがみられます。「なにもしない(しなくてよい)」ケースと比較している場合が非常に多いです。日経の解説を例に取ってみてみましょう。日経の解説では、カーボンプライシングのデメリットとして、

- コスト負担で経営を圧迫

- 設備投資負担も重く

- 電気やガスの値段に転嫁されると家計にも負担

とあります。

カーボンプライシングは、全体コストは他の措置より少なくなるはずですので、平均すれば経営を圧迫する度合いは小さくなるはずです。セクターや企業によっては大きくなるケースもあるでしょうが、それは個別に対応が可能です。

設備投資負担も同様ですね。もちろん、補助金制度と比較すれば負担は大きくなるわけですが、補助金の原資は国民で負担しているわけですので、全体のコストは補助金の方が大きくなるはずです。家計の話も同様です。比較すべきは、同じ削減効果レベルの措置、たとえばFeed-in Tariff(固定価格買取)制度と比較して、どちらが(たとえば家計への)負担が小さくなるか? ということになります。

(明日公開の後編へ続く)

後編目次

- カーボンプライシングは成長にどう資するのか?

- カーボンプライシングで成長に寄与させる戦略(コインの裏面)

- 担当省庁と財源の規模感

エネルギーの最新記事