脱炭素を面白く

EnergyShift(エナジーシフト)

日本の証券取引所再編 東証一部からプライム市場へ 気候変動対策は必須になる

2022年4月から、日本の証券取引所が再編され、東証一部やマザーズなどが廃止、新たにプライム市場、スタンダード市場、グロース市場の3つができる。特にプライム市場の企業には、コーポレートガバナンス・コードへの対応が求められる。そこには、気候変動対策も含まれる。

エナシフTVスタジオから(9)

目次[非表示]

株式市場はどのように再編されるのか

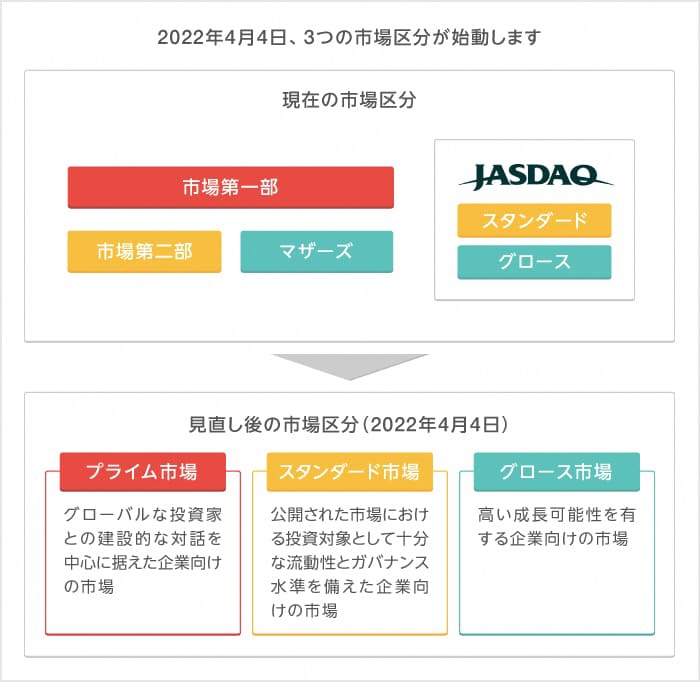

まだちょっと先なのか、話題としては盛り上がっていないのですが、2022年4月4日から、証券取引所が再編されます。どんな区分けになるのかは、下の図の通りです。

出所:日本取引所グループHP

どうして区分を変更したのか、簡単に言ってしまえば、シンプルな方がいいということではあります。マザーズとジャスダック、両方いらないんじゃないか、とか。

でも、実際にはもう少し理由があります。

ひとつは、成長しない企業の退出を容易にすることです。例えば、過去に高い成長の可能性があったと評価されたにもかかわらず、実際にはそうではなかった企業は、市場にいても意味がないのではないか、ということです。

そしてもうひとつは、機関投資家との対話(エンゲージメント)の促進です。そして、投資家への説明にあたって、短期の収支ではなく、長期のビジョンを示すことが求められているということです。

3つの市場について、求められる情報公開のレベルは異なっています。プライム市場では、上場会社と機関投資家との間の建設的な対話が求められます。これに対し、スタンダード市場では上場会社としての最低限の公開が必要になります。そして、グロース市場では、高い成長可能性を実現するための事業計画が必要です。

実は、東証一部の企業がそのままプライム市場に移行するとは限りません。どの市場に移行するかは、企業が決めることだからです。

コーポレートガバナンス・コードが求めること

上場会社と機関投資家の建設的な対話が求められる、と書きました。実は、建設的な対話のための枠組みというのは、すでにできています。それが、コーポレートガバナンス・コードです。2015年に制定されました。

これはどういうものなのかといえば、「中長期的な企業価値増大に向けた経営者による的確な意思決定を支える実務的な枠組み、投資家との建設的な対話における共通基盤」です。つまり、「持続可能な会社」として、きちんと取り組んで欲しいことが書いてあるのです。また、取り組まないのであれば、その理由はきちんと説明して欲しい、ということです。

持続可能というのは、けっこう重要なことです。機関投資家はできれば日々の売り買いではなく、長期的に成長する株式の保有をしていきたいと考えています。特に年金や保険を扱う投資家にとって、これは重要なことです。

実は、機関投資家にもスチュワードシップ・コードがあります。投資する会社について、中長期的な観点で評価していくための枠組みです。

これまで東証一部の企業は、「中期経営計画」をつくり、短期的な目標や収支の予測を中心に投資家に説明してきました。それでは、10年後、20年後の会社の姿がわからないのです。

その点、プライム市場の企業は、10年後、20年後、30年後の会社の姿を示すことが求められているのです。

コーポレートガバナンス・コードの構造は、以下のようになっています。

CGコードの基本構造

出所:日本取引所グループ

内容は、株主の権利など、会社のガバナンスとして求められることが、細かく記載されているものです。取締役の選任にあたっての理由なども細かく示す必要があります。まあ、株主の権利をないがしろにしたり、きちんと情報公開されなかったりしたら、その会社の株式を買うことはできないですよね。

上場企業に求められるサステナビリティ

求められるのは、中長期的な企業価値の増大です。こうした視点から、2021年6月に改訂されました。そこでは新たに、「独立社外取締役を3分の1以上選任」「管理職について、女性や外国人、中途採用者など多様性の確保」「気候変動対策についてはTCFDあるいはそれと同等の情報開示」などが付け加えられました。

多様性を持たない会社は環境の変化に弱いし、社外の目が入ることでガバナンスが健全なものになる、ということです。そして何より、気候変動対策は、持続可能な会社にとって必須の条件だといえるでしょう。

とはいえ、気候変動問題を含む、持続可能性(サステナビリティ)に対する取組みというのは、リスクの減少のみならず、ビジネスチャンスにもつながる重要な経営課題でもあります。気候変動対策によって、事業はどのように変化し、どのような事業で収益を向上させるのか、そのシナリオ作りが求められます。

特にプライム市場に上場する会社は、開示の質と量の充実が求められます。それができない会社は、プライム市場にふさわしくないということです。

でも、どうして持続可能性が必要なのか。先ほども述べたように、投資先は持続可能であるべきだということが大前提です。また、スチュワードシップ・コードにはESG投資への対応が示されており、機関投資家はこれに対応する必要があります。

これはコーポレートガバナンス・コード基本原則にも示されています。

「上場会社は、会社の持続的な成長と中長期的な企業価値の創出は、従業員、顧客、取引先、債権者、地域社会をはじめとする様々なステークホルダーによるリソースの提供や貢献の結果であることを十分に認識し、これらステークホルダーとの適切な協働に努めるべきである」

ということです。そして、近年はグローバルな社会・環境問題への関心が高まっており、それゆえ、ESG(環境・社会・ガバナンス)問題への積極的な対応が必要となっており、情報の公開が求められるということです。それは、決算や中期経営計画で示される財務情報ではなく、非財務情報の公開が、とりわけ求められるということです。

気候変動問題にどのように対応すればいいのか

コーポレートガバナンス・コード全般に対してどのように対応すべきか、ということは、このコラムでは手に余るので、ここでは気候変動問題への対策にしぼってお話しします。

また、TCFDにいきなり対応するということも難しいので、原則的なことにフォーカスしましょう。

コーポレートガバナンス・コードの全てに最初から完璧に対応するということは、機関投資家は求めていません。特に気候変動対策でいきなり100点満点ということはないでしょう。大事なことは、取り組んでいくことであり、情報を公開していくことです。気候変動対策がまだできていないのであれば、できていないことを公開すればいいのです。

とはいえ、いつまでもやらないわけにはいかないでしょう。少なくとも、自社の温室効果ガス排出量や電力使用量などはすぐに出せる情報です。

問題はその先です。

情報開示の次に着手すべきことのひとつは、「2050年までのシナリオの作成を行い、リスクと機会を考える」ことです。自動車会社であれば、ガソリン車が売れなくなるリスクがあり、電気自動車という機会がある、ということでしょう。食品会社であれば、牛肉の販売がリスクであり、大豆肉が機会ということでしょうか。

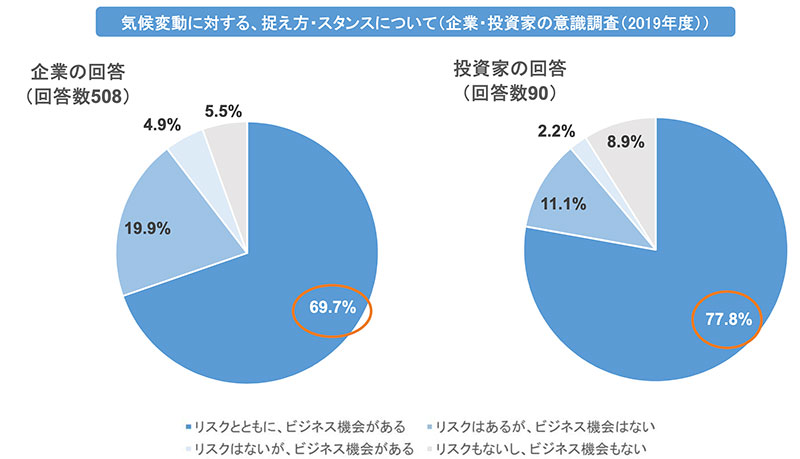

実際に、金融庁によると、企業も機関投資家もおよそ7割が気候変動についてリスクと機会の両方があると考えています。

出所:金融庁HP

シナリオの作成においては、経営者に対し、2050年のビジョンを持つことを求めている、といってもいいでしょう。2050年、あなたの会社はどのような会社になっているのでしょうか。長期ビジョンを持てない経営者は、それだけで失格だといっても過言ではないでしょう。

もうひとつは、スコープ3の温室効果ガス排出削減の取組みの開始です。温室効果ガスの排出は、スコープ1(事業所で使用する燃料などからの直接の排出)、スコープ2(使用する電力などからの間接的な排出)、スコープ3(その他)に分けられます。そして、スコープ1と2についての排出削減は、すでに実施しているというのが当然だと思ってください。大規模事業所は省エネ法への対応を行っているのですから。

では、スコープ3とはどのようなものでしょうか。その他の中には、サプライチェーンからの排出、社員の出勤や移動、出張による排出、製品のライフサイクルを通じた排出などが含まれます。したがって、調達先にもなるべく温室効果ガス排出削減に協力してもらうことになりますし、社用車は電気自動車にしていくことになります。

そして何より、お客様が製品を利用するときの温室効果ガスも削減することになります。住宅メーカーはZEH(ゼロエネルギー住宅)の販売にシフトしていくことになりますし、大量廃棄につながる商品の製造は自粛していくことが求められます。

その意味では、これからの気候変動対策は、スコープ3が本命だといっても、言い過ぎではないと思います。

迷ったら機関等投資家とエンゲージメント

でも、長期ビジョンとシナリオとか、スコープ3と言われても、多くの会社における経営企画部門やCSR部門は困るだけでしょう。

ではどうすればいいのか。

まず、予備段階ということで、SDGsとESG投資については、内容を確認しておく必要があります。SDGsは「気候変動対策」だと思われるような風潮がありますが、17個のテーマの1つにすぎません。貧困や教育、ジェンダー、地域などさまざまなテーマがあり、その1つ1つが持続可能性に関係しています。

ESGも同様で、環境だけではなく、社会もあります。具体的には、

E:気候変動、水、サーキュラーエコノミー、生物多様性

S:人権問題=労働、ジェンダー、少数民族など=管理職の構成

G:ガバナンス

ということです。

例えば、管理職に女性を増やすことはジェンダーの問題ですし、精神面も含めて健康を損なうような仕事は認められません。ブラック企業は持続可能ではないのです。

こうしたことを理解した上で、情報開示をしていくことになります。温室効果ガス排出量だけではなく、事業が自然を破壊していないかどうか、女性管理職の割合や男性の育児休暇取得の割合などもそこには含まれるでしょう。

すぐにはデータがないものもあります。スコープ3における温室効果ガス排出量がそうです。しかし、そうしたものも、どのように計量していくのか、その上でどのように減らしていくのか、順次考えていくことになります。

2050年の会社の姿も、なかなか想像がつかないかもしれません。

なかなかうまく情報をまとめられないときには、手持ちの材料だけで、まずは機関投資家と対話することです。まさに、その対話こそがエンゲージメントであり、それを繰り返すことで、会社はどんどん持続可能な成長のシナリオに近づいていくのではないでしょうか。

こうしたプロセスを進めていくことが、プライム市場の上場企業に求められているということです。

気候変動の最新記事