脱炭素を面白く

EnergyShift(エナジーシフト)

今冬のインバランス料金高騰の分析 第58回「制度設計専門会合」

今冬のJEPX(日本卸電力取引所)のスポット価格の高騰は、さまざまな審議会でも検証されているが、インバランス料金はそれをさらに上回る価格となった。2021年3月24日に開催された、電力・ガス取引監視等委員会の第58回「制度設計専門会合」では、そのインバランス料金の高騰が議題となった。

審議会ウィークリートピック

目次[非表示]

インバランスの最高値は511.30円/kWh

今冬の電力需給逼迫はスポット市場価格の高騰だけでなく、インバランス料金の高騰も招くこととなった。

2021年1月のスポット市場平均価格63.07円/kWhに対して、1月インバランス料金は最高値511.30円/kWh、平均77.65円/kWhであったことが3月5日に一般送配電事業者から公表された。

この77.65円は「確報値」であり、事前に公表されていた「速報値」の平均59.20円から大幅に上振れすることとなった。

インバランス料金の高騰と上振れは、すでにスポット価格高騰でダメージを受けていた小売電気事業者等に対して、さらに大きな打撃を加えたと考えられる。

このため資源エネルギー庁は1月分のインバランス料金等を、2021年12月までの最大9ヶ月間にわたり均等に分割して支払うことを可能とする措置を新たに講じたところである。

「制度設計専門会合」の第58回会合では、このインバランス料金上振れの要因等を分析しているので本稿ではこれを簡単にご報告したい。

インバランス料金の算定方法

日本では計画値同時同量制度に基づき、小売電気事業者や発電事業者(以下、小売事業者等)が30分コマごとの需要量や発電量の計画値を事前に作成・提出しており、それぞれの計画値と実績値の差分・ズレが「インバランス」である。事前の計画値よりも実績値が大きくなる状態を「不足インバランス」の発生と表現する。

小売事業者等が不足インバランスを発生させた場合には、一般送配電事業者(一送)からインバランス補給を受けることに対してインバランス料金を支払い、余剰インバランスを発生させた場合には一送からインバランス料金を受け取る仕組みとなっている。

売り札と買い札の情報のみで直ちに価格が決定し、速やかに約定価格が公表されるスポット市場とは異なり、インバランス料金の計算には系統全体の需給バランスが反映されるため、算定にはかなりの時間が掛かることとなっている。

現行のインバランス料金単価の算定式は以下のとおりである。

インバランス精算単価=

「スポット市場価格と時間前市場価格の30分毎の加重平均値」×α+β+k-l

この算定式のα(アルファ)とは系統全体の需給状況に応じた調整項であり、系統全体が不足であればα>1、余剰であれば0<α<1となる。β(ベータ)とはエリアごとの市場価格差を反映する調整項であり、精算月の全コマにおけるエリアプライスとシステムプライスの差分の中央値である。

小文字のKとLはインセンティブ定数と呼ばれ、系統全体が不足の場合に加算、余剰の場合は減算され、エリアごとにあらかじめ一定値が定められている。例えば現在東京エリアではKが1.46、Lが0.43である。

4つの調整項による補正があるとはいえ、インバランス単価の基礎となるものはスポット市場価格である。(時間前市場の取引量は極少量であるため加重平均後の影響はわずか)

このことが、スポット価格の高騰に伴いインバランス単価も高騰したことの原因となっている。

これに対して、2022年度にはインバランス料金制度は大きく変更されることが決まっている。実需給の電気の価値を反映することを狙いとして、一送が用いた調整力のコストを基にインバランス単価が算定されるため*、今後はスポット市場価格の影響を受けないこととなる。

*需給逼迫時には補正インバランス料金の式により算定

インバランス料金 速報値と確報値のズレ

当然ながら小売事業者等が支払う(受け取る)インバランス料金は、確報値に基づく金額である。上記算定式のとおり確報値の算定には系統全体の需給バランス等の情報が必要であるため、公表までに1~2ヶ月を要してしまう。

この間、何も情報を公開しないことは小売事業者等に与える影響が大きいことから、実需給5日後までに「速報値」が公表されている。速報値算定の段階では得られるデータが異なるため、今冬に限らず通常でも速報値と確報値の算定結果は異なることとなる。

上記算定式において、速報値と確報値の大きな違いをもたらした直接的な原因は調整項「α」である。速報値の段階では、エリアインバランスの不足が実態よりも小さく(余剰は実態よりも大きく)見積もられていたため、αも小さく算定されていた。

エリアインバランスは発電側のズレと需要側のズレの両方から構成されており、今冬はこのいずれもが大きなズレの原因となったことが明らかとなった。

なお小売事業者や発電事業者は、需要バランシンググループ(BG)、発電バランシンググループ(BG)を組成して計画を提出するため、これ以降は需要BG・発電BGと表現する。

速報値段階のエリアインバランスの算定については、推計値や一定の仮定を設定するなど、以下のように確報値算定とは異なる点が存在する。

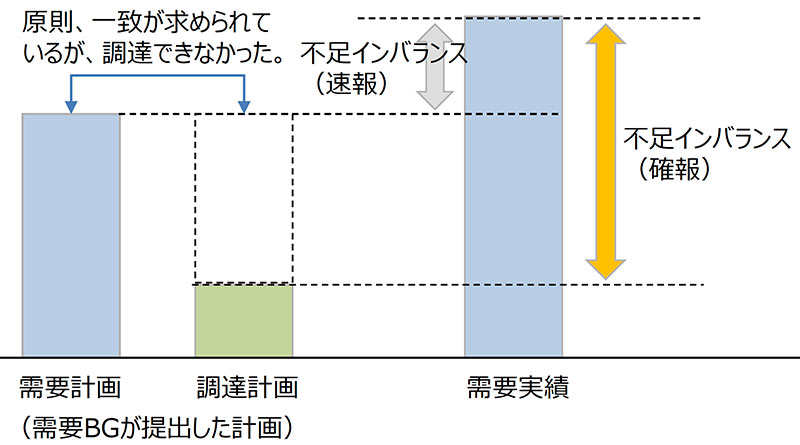

原因1:需要BGの計画内不一致の取扱い

計画値同時同量のもと、小売事業者はその需要計画と調達計画を一致させることが原則である。しかしながら今冬の需給逼迫の中で、スポット市場は多くのコマで「売り切れ」が発生していたため、小売事業者は需要計画を満たす電力量を調達できない状態となっていた。

これにより一部の小売事業者はやむを得ず、需要計画と調達計画が一致しないまま(計画内不一致)、需要調達計画を電力広域的運営推進機関に提出していたと考えられる。

図1.速報と確報における計画内不一致の取扱い

出所:制度設計専門会合

確報値段階ではこの調達不足分を正しくインバランスに計上するために、各BGの需要計画を実際の調達量に合わせる修正をおこなうが、この確認・修正にはかなりの時間を要することから、速報値段階では需要BGが提出した需要計画をそのまま用いることとされている。つまり速報値では、各BGにおける計画内不一致は存在しないと仮定して算定されている。

これが確報値で不足インバランスが大きく表れる原因の1つである。

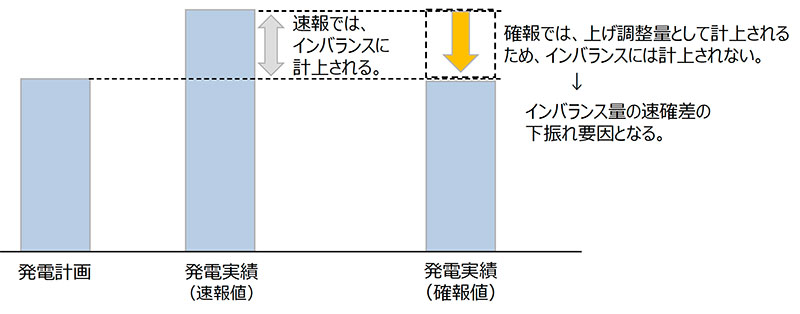

原因2:発電インバランスの取り扱い

今冬の需給逼迫に対処するため、一送は電源Ⅰ’に対する発動指令のほか、電源Ⅲや自家発に対して出力増加(焚き増し)の要請を頻繁におこなった。

自家発保有事業者からの受電量は、1月6日~25日の期間平均では9エリア合計で約1,400万kWhにも上っている。

これら電源Ⅰ’等による出力増加量は、確報値では「上げ調整量」として計上されるためインバランスには計上されない。しかしながら、速報値では発電BGの「余剰インバランス」として計上されるため、この段階では実態よりもエリア供給量が大きく見えることとなる。

これが、速報値では余剰気味(不足が小さめ)に見積もられたことの一因である。

図2.速報と確報における電源Ⅰ’等の取扱い

出所:制度設計専門会合

なお今冬の一送からの焚き増し指示はあらゆる電源Ⅲや自家発等に対して要請されていたため、これら電源からの卸供給契約先には当然ながら新電力も含まれる。

市場価格が高騰しスポット市場で売り切れとなった際に、いざ新電力が契約発電所に対して増出力を要請しようとすると、すでに一送により確保されていたため、新電力はその発電量を調達できなかった事例が報告されている。

需給逼迫の際に一送が自家発等に対して直接増出力の要請をおこなうこと自体は必要不可欠なことではあるが、このことが新電力の供給力追加の大きな制約となり、スポット市場への買いが殺到し、スパイラル的価格高騰を招く一因となったことは否定できないと考えられる。

これまでの監視・分析結果

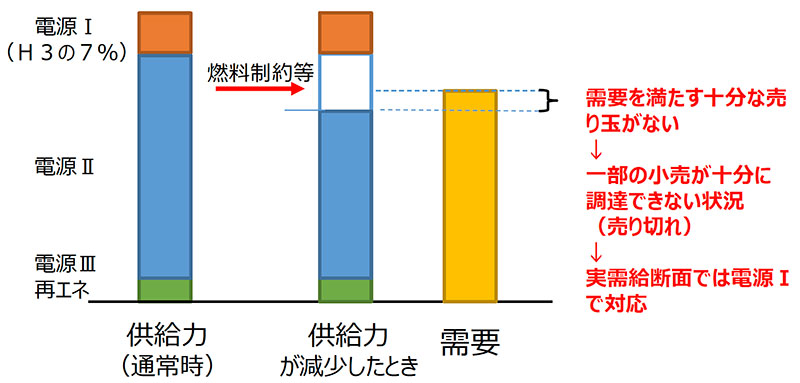

電力・ガス取引監視等委員会は、これまで旧一般電気事業者・JERAに対する報告徴収などにより、今冬のスポット価格の高騰の原因を調査してきた。

第58回制度設計専門会合ではこの調査の結果として、旧一電・JERAの取引に関して、相場を変動させることを目的とした売惜しみ等の問題となる行為は確認されなかったことが報告された。

一部の事業者・有識者等からは市場制度の欠陥であるといった指摘もあるが、監視等委員会は、何らかの理由により系統全体の供給力が減少し、スポット市場の売り切れ状態が継続することはあり得ることを説明し、制度に不備があったとは言えないとの見解を表明した。

図3.供給力減少によるスポット市場売り切れのイメージ

出所:制度設計専門会合

もちろん今後改善すべき点は非常に多く、kWh観点での供給力確保や適切な情報発信等、短期・中長期に分けた多数の対策・制度的措置を資源エネルギー庁では議論しているところである。

その1つが短期的なインバランス料金制度における措置である。

上述のとおり2022年度以降は新しい制度に移行するが、その前の2021年度の対策として、予備率に基づいた暫定的なインバランス料金を設定する方向性が示された。

インバランス料金は実質的にスポット価格の上限値となり得るため、スポット価格の高騰を回避することにもつながると考えられる。

DR(デマンドリスポンス)リソース等の新たな供給力を確保するインセンティブの維持と、セーフティーネットの措置の間では、微妙なかじ取りが求められると考えられる。

審議会を見るの最新記事