審議会ウィークリートピック

2020年も終わりに近づき、2021年度のFITの買取価格を決める時期となってきた。さらに2022年度からはFIPという新たな制度が始まる。この制度についても、どのように運用していくのか、議論が必要だ。今回は、2020年11月27日に開催された、経済産業省の第63回「調達価格等算定委員会」から、FITとFIPに関する議論を紹介する。

FITかFIPか、事業者には悩ましい選択に

新たなFIP制度の対象となるのはどのような電源か? 自社はFIPを選ぶべきか。

本稿のタイトルは ”To be or not to be, that is the question”「生きるべきか死ぬべきか、それが問題だ」のもじりであるが、事業者は悩ましい選択に迫られるであろう。

第63回「調達価格等算定委員会」(以下、算定委)で、ようやくFIPの具体的な対象が明確化され始めた。

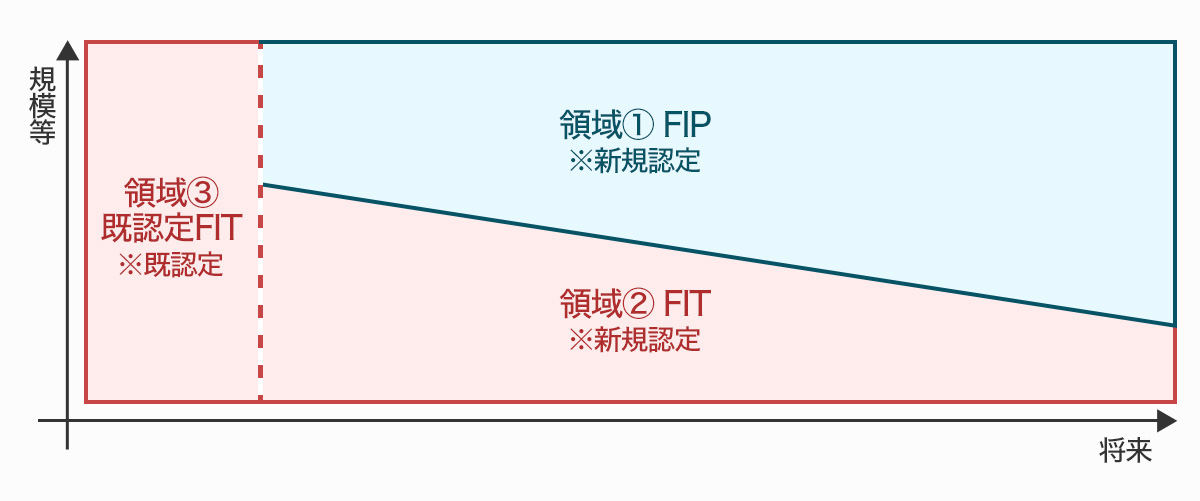

まず全電源に共通的なFIP制度の対象となる電源のイメージは以下のようなものである。

図1.FIP対象電源の方向性

2022年4月の再エネ促進法(改正再エネ特措法)の施行と同時に、すべての再エネ電源がFIP適用となるわけではない。発電種別により異なるが大まかには、大規模な電源はFIP色が強く、小規模なものは当面の間はFITのみ、というまだら模様である。

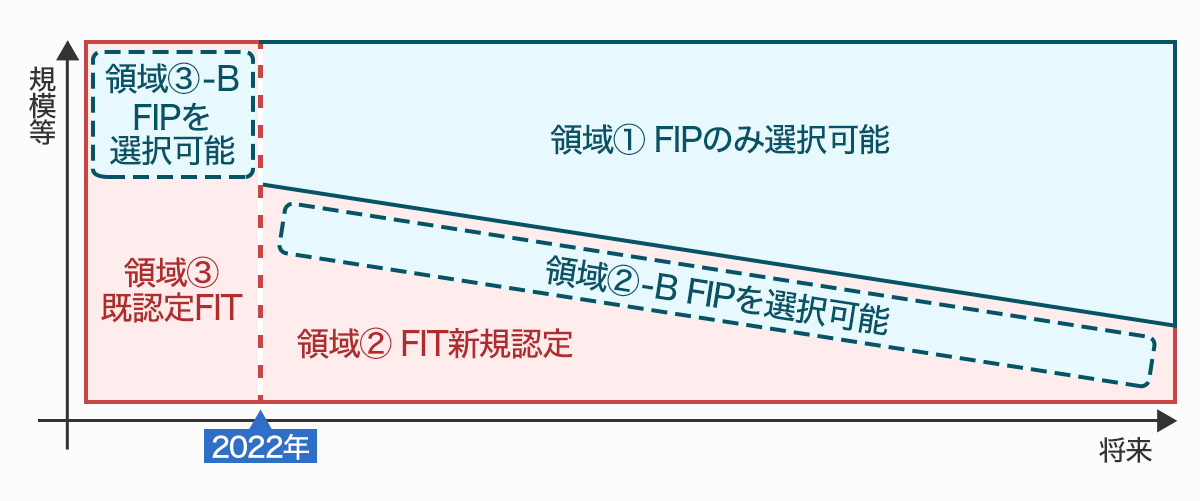

図1はエネ庁資料からの抜粋であるが、これを筆者がもう少し区分したのが図2である。

図2.FIPを選択・移行可能とする領域

領域①は再エネ促進法の原則どおり、新規認定案件はFIP制度のみを選択可能である。領域②は小規模電源等であり、当面の間はFITとして新規認定される。そして領域③には過去にFIT認定済みの膨大な電源件数が存在する。

区分をやや複雑にしているのが、領域②-B、③-Bであり、この領域にある電源はFITとFIPのいずれかを事業者が選択可能(FITからFIPに移行可能)である。

領域③には、2012年FIT開始以降の認定容量が9,331万kW存在する(2020年3月末時点)。

再エネ電源の市場統合という再エネ促進法の趣旨に鑑みれば、多くの再エネ電源がFITを「自主的に卒業」し、FIPに移行することは望ましい。そしてFIP電源数が増加することは、それを支えるアグリゲーションビジネスの拡大にもつながることが期待される。

FIP電源とアグリゲーターは、どちらかが少数であると他方も少数のまま伸び悩むという「鶏と卵」の関係にある。FIP電源の増加がアグリゲーターの成長を促すという、好循環が実現する制度設計を期待したい。

どのように、FITからFIPに惹きつける(移行させる)のか?

売電価格変動リスクに晒されることなく安定的に発電事業を運営できるFIT電源に、そこから自主的に巣立たせるためには、FIPという新天地が充分に魅力的である必要があると考えられる。つまり、一定の経済的な動機付け・インセンティブが必要である。

算定委事務局では、インセンティブの一つとして「バランシングコスト」を挙げているが、要するに何らかの方法でFIPの「基準価格(FIP価格)」もしくは「参照価格」のいずれか、もしくは両方に少しボーナスを与えることにより、プレミアム単価を拡大することが狙いである。

再エネの拡大と同時に国民負担の最大限の抑制という使命が課されたなかで、プレミアム単価を拡大することに国民的合意を得ることは容易ではないだろう。しかしながら、例えばFIP電源はFIT電源よりも相対的にインバランス発生量を抑制することで、一般送配電事業者による調整力調達コストを抑制し、託送料金の抑制につながる可能性があるなど、電力システム全体では経済的メリットが得られる可能性もある。

また、どの程度のインセンティブ(X円/kWh)を与えれば、どの程度多く(件数・容量)のFIT電源がFIPに移行するかを事前に知ることは困難である。2012年のFIT開始以降、価格で量をコントロールしようとすることの難しさを我々は十分に見てきた。

将来的にはFIP移行インセンティブを入札制により決定することも一案かもしれない。その場合、早期に移行する入札年度においては、上限価格を高めに設定したうえで、毎年上限価格を逓減させていくという工夫をすることが、量をコントロールしつつ、早期のFIP移行を促すこととなると考えられる(念のため、算定委ではこのような議論はされておらず、あくまで筆者の私案である)。

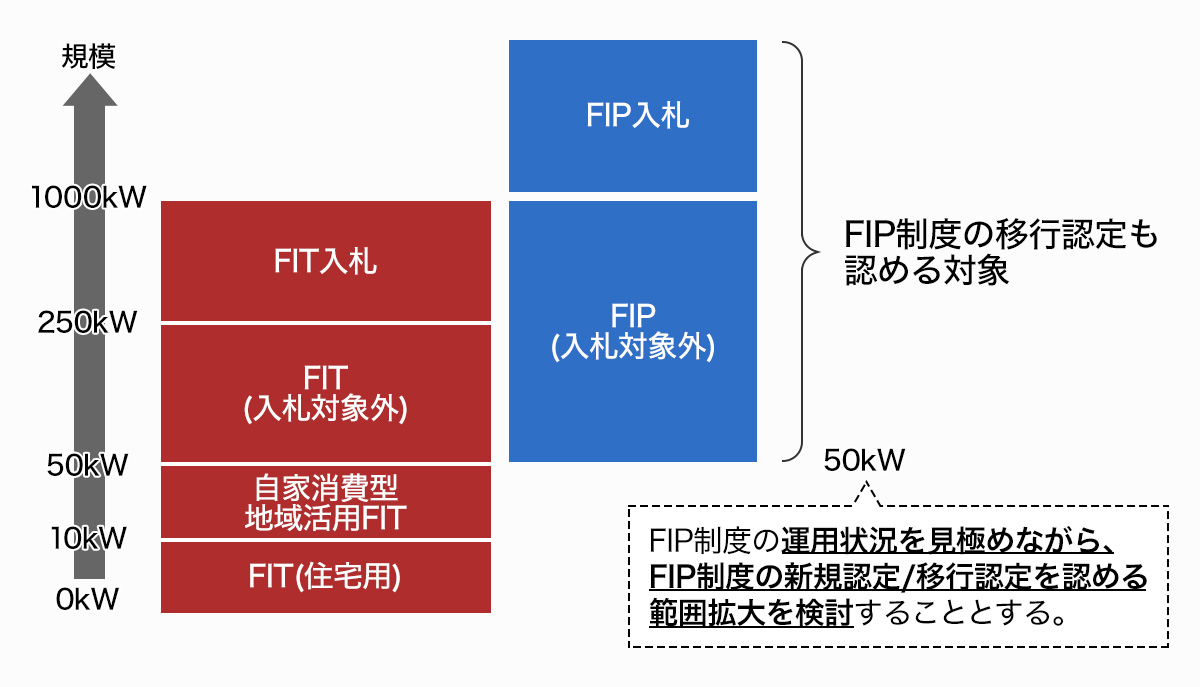

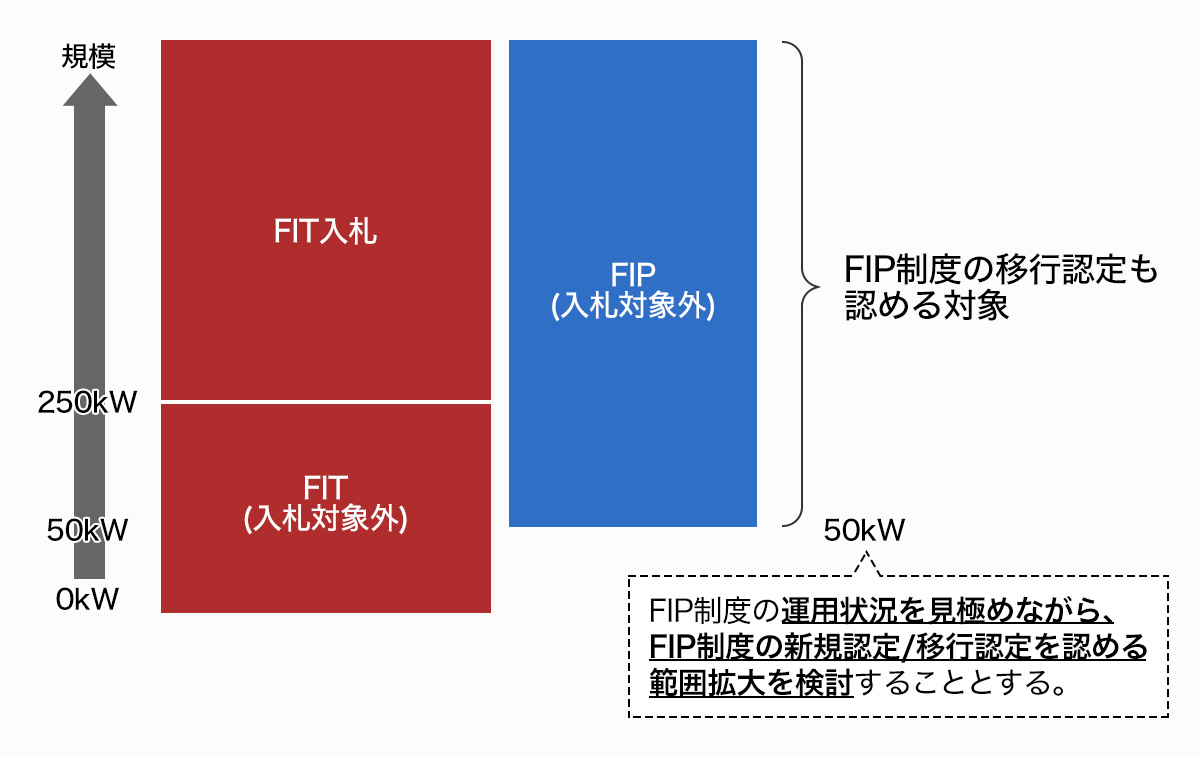

なお、どのような電源であってもFIPを選択可能なわけではなく、移行件数の急増を避ける観点から、制度開始当初は50kW以上に限ってFIPを選択可能とする。

第63回算定委事務局案では、FITからFIPへの移行は認める一方、逆方向のFIPからFITへの移行は認めないとされており、FIP制度導入の趣旨に鑑みればこれ自体は自然な制限である。

他方、このようなある種の「ノーリターン・ルール」に置かれた場合、FIT事業者はFIPへ移行する意思決定は非常に重いものとなり、FIPへの移行をためらわせることが予想される。制度が複雑化してしまうため、FIPに移行しても一度はFITに戻れる制度とすることは現実的ではないと考えられるが、FIP移行にはこのようなブレーキが存在することを認識すべきであろう。

なお、発電種別により、どの程度の規模の電源が、いつの時点からどの領域に該当するかは異なる。本稿では、第63回算定委で議題となった「太陽光」と「風力」の2つについて報告したい。

太陽光発電 2022年度以降のFIP/FIT対象

2022年度における太陽光発電のFIP/FIT制度・入札制の対象は図3のように区分されている。

まず新規案件のうち、1MW以上の電源はFIPのみ選択可能であり、かつ入札対象である。50kW以上1MW未満の電源はFIPとFITを選択可能であるが、FITの場合は2020年度同様に250kW以上の電源は入札対象となる。ところが250kW以上1MW未満の電源がFIPを選択した場合、入札対象外とする案となっている。これは中規模程度の電源にFIPを選好するインセンティブを与えるための策である。

FIT既認定案件については、50kW以上をFIP移行認定の対象とする。この場合、FIPの「基準価格(FIP価格)」は、FIT調達価格と「同水準」とされる予定である。「同額」ではないため、今後の詳細制度設計を注視する必要がある。

図3.2022年度における太陽光発電のFIP/FIT制度・入札制の対象

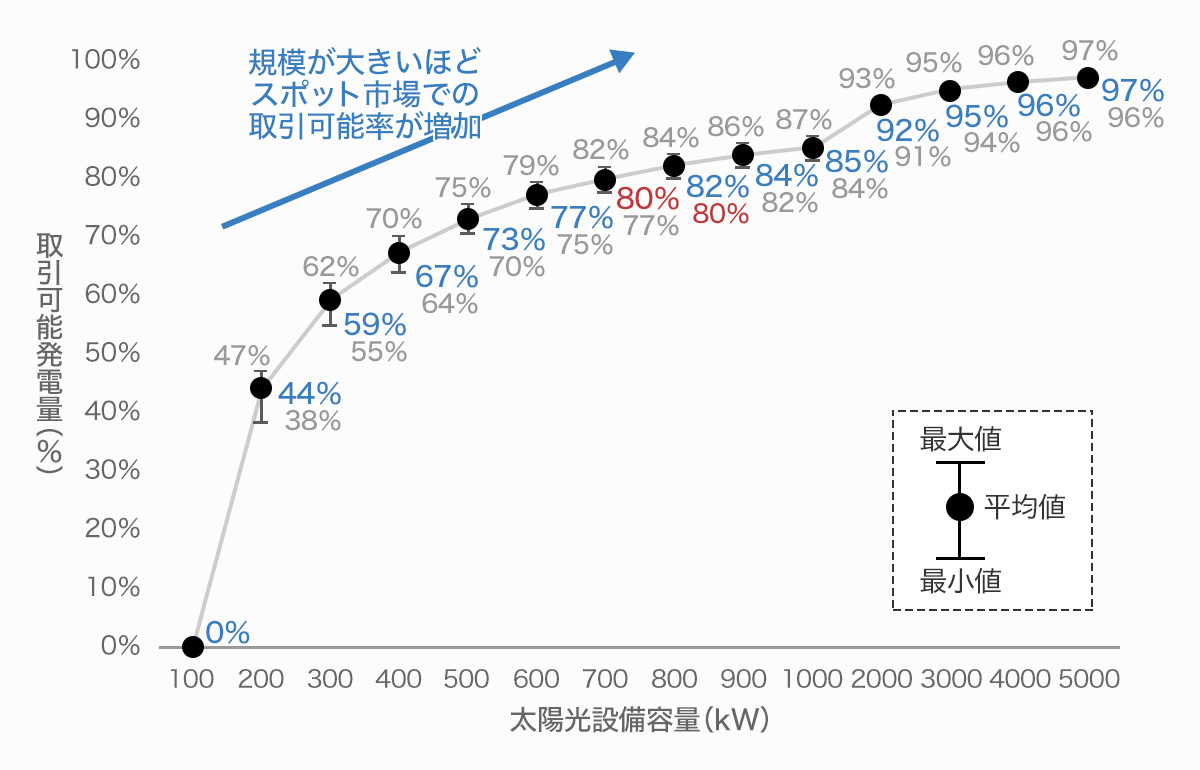

FIPのみ選択可能な電源規模を1MW以上とした理由は、卸電力取引所(JEPX)最小取引単位である。現在はスポット市場30分のコマあたりの取引単位は50kWhであるため、50kWh未満の電力量は余剰もしくは不足となることが不可避である。資源エネルギー庁の分析によれば設備容量1MW以上の電源であればスポット市場で80%以上の電力量を取引できると試算されたため、1MWと設定された。

図4.スポット市場での取引可能量 太陽光発電の場合

しかしながら現実には、1MWの太陽光が単独でスポット市場において売買することは皆無であると推測される。

FIP電源の売電先は取引所だけでなく小売電気事業者やアグリゲーターとの相対取引も可能であり、この場合、電源規模の大小はそれほど深刻な問題とならないと想定される。

2021年度のFIT調達価格等

2021年度の事業用太陽光発電の入札対象範囲は2020年度と同じく、「250kW以上」とされた。従来(初回を除き)、入札の上限価格は事前非公表とされてきた。

これに対して業界ヒアリングでは、予見性をもった案件数の増加によるコストダウンが期待されることから上限価格を公開する要望が寄せられていた。

よって第63回算定委では導入量拡大と競争性確保の両立のため、入札1回当たりの募集容量を減らして募集回数を増やす取組と同時に、上限価格は事前公表する方式にあらためることとした。

50kW以上250kW未満の入札対象外案件については、実績ベースでは価格低減傾向が鈍化もしくは横ばいとなっており、従来のトップランナー方式だけでは2025年発電コスト目標の7円/kWh(調達価格8.5円相当)の達成が困難な見通しである。

よって算定委では、今後は価格目標達成を一層重視した調達価格を設定する方針へ転換することとした。同時に、複数年(2021年度、2022年度)の調達価格をあらかじめ公開することで事業者に予見性を与え、案件開発の効率化を目指すこととした。

仮に、2020年度の12円/kWhから2025年の8.5円に目がけて直線的に価格低減を進めるならば、表1のような数値が想定される。(毎年、0.7円ずつの下落)

表1.仮に直線的に価格低減とする場合の調達価格例(円/kWh)

2012年のFIT開始以来、調達価格はすべて1円単位であったが、今後は小数点以下の単価が設定されることが確実である。

なお住宅用太陽光においても、2021年度、2022年度の複数年度の調達価格を事前公表することとした。

風力発電 2022年度以降のFIP/FIT対象

2022年度における風力発電のFIP/FIT制度・入札制の対象は図5のように区分されている。太陽光発電との大きな違いは、「FIPのみ選択可能」という区分が存在しない点である。

着床式洋上風力発電は、再エネ海域利用法の適用有無のいずれも入札制へ移行済みであるが、陸上風力では2021年度から入札制を導入することが決定された。このため、入札制とFIPをほぼ同時に開始することは、事業者の参入障壁が大きく高まることが懸念されるため、当面はFIPとFITを選択可能な制度とした。

また陸上風力の新たな入札対象は、太陽光と同じく250kW以上とした。風力では設備容量ベースでは250kW以上の案件が99%を占めており、実質的にほぼすべてが入札対象となる。

またFIT既認定案件については、太陽光と同じく50kW以上をFIP移行認定の対象とする。

図5.2022年度における風力発電のFIP/FIT制度・入札制の対象

陸上風力の入札に関しては、太陽光同様に導入量拡大と競争性確保の両立を目指して、上限価格は2021年度、2022年度、2023年度の3年分が設定され、事前公表される。そのうえで応札者間の競争が働くよう、年間募集量を1GW(100万kW)とした。

日本風力発電協会(JWPA)は表2のように、陸上風力で入札制を導入した場合の価格低減のイメージを公開している。今後の入札上限価格もこれに近似した価格が設定されると考えられる。

表2.JWPAによる陸上風力価格低減のイメージ(円/kWh)

風力と太陽光のいずれにおいても、再エネ発電事業者やアグリゲーターは、FIP選択のインセンティブがどのようなタイプであって、どのような水準であるのか、その具体的な姿が早期に公開されることを待ち望んでいることであろう。