審議会ウィークリートピック

健全な電力の小売競争を支えるものは、電力卸取引の環境整備である。2020年7月28日に開催された第27回「電力・ガス基本政策小委員会」(以下、小委)では、電力市場の様々な課題について議論がなされた。今回の「審議会ウィークリートピック」では、電力市場活性化のほか、計量制度や需要場所・引込み、消費者に対する情報提供など、多様なトピックについてお届けする。

常時バックアップは廃止へ

常時バックアップとは、2000年の電力小売部分自由化後、ベース系電源へのアクセスが困難な新規参入者(PPS:今で言う新電力)の競争環境を整備することを目的として開始された施策の一つである。

この施策は、旧一般電気事業者(旧一電)が相対契約に基づき、新電力に対しておこなう標準的な卸供給であり、ベース電源の代替として位置付けられていることから、基本料金は高く、従量料金は安い、という料金体系となっている。

JEPXスポット価格も上下変動があるが、多くの場合、常時バックアップ単価のほうがスポット価格よりも安価であったため、新電力にとって重要なベース供給力の一つとして認識されていた。

ただし、安価な常時バックアップが無制限にいつまでも使えるとなれば、新規参入者が自社で電源を建設するインセンティブを損ねてしまうため、新電力の常時バックアップ購入可能枠は特高・高圧で3割、低圧で1割(いずれも新規需要kWに対する比率)までとすることが、「電力の適正な取引に関する指針」において規定されている。

そして2019年7月にはベースロード市場が創設された。

ベースロード市場は先渡契約の一種として、ベースロード電源を旧一電がオークションにより新電力等に対して卸売する市場である。その政策目的は常時バックアップとほぼ重なっているため、常時バックアップはベースロード市場への速やかな移行が期待されている。

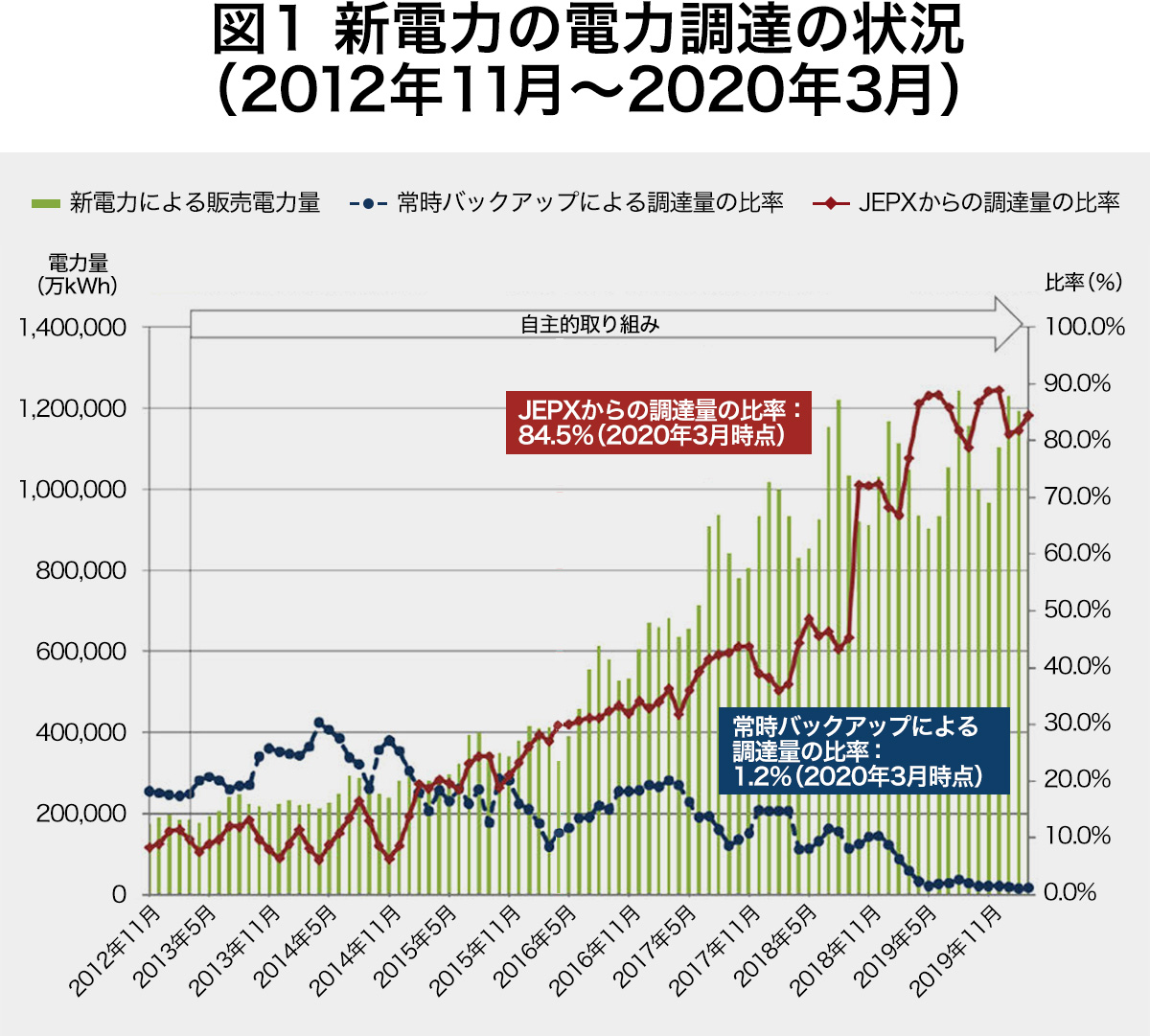

2019年度のベースロード市場オークションの結果は表1のとおりであり、総約定量約47億kWhは、常時バックアップの2019年度の取引量約21億kWhの約2.2倍に相当することから、順調にスタートしたと言えるだろう。

また、価格条件等が一律な標準的メニュー(もちろん、旧一電各社によってその内容は異なる)である常時バックアップのほかに、いわゆる普通の相対契約も存在し、これは各社の取引条件や交渉により、価格等が異なる卸供給である。

電力・ガス取引監視等委員会の公開資料によれば、旧一電からの相対取引として、年間で347億kWh程度(常時バックアップの15倍規模)が取引されていると推測できる。相対契約のすべてがベース電源とは限らないが、新電力はすでにかなり多くの量を常時バックアップ以外から調達していることが推察される。

さらに最近では、JEPXスポットが安価となっていることからJEPXからの調達割合が増えると同時に、相対的に高価となった常時バックアップの割合は減少しており、2020年3月時点では1.2%まで低下している。

このように、本来目指していた卸取引(相対・取引所)の活性化の実現により、常時バックアップの利用量(kWh)や契約kWは大きく減少している。卸市場活性化までの過渡的措置として導入された常時バックアップは、ほぼその役割を終えたと考えられる。

よって今後、新電力等からヒアリングをおこないながら、常時バックアップは原則廃止することで合意された。(※沖縄エリアには取引所が無いため、何らかの配慮が必要となる)

上記のように、1年間や数ヶ月単位の先渡契約としての相対卸取引は一定程度活況であることが推察されるが、取引所取引としての先渡契約は非常に低調である。欧州では現物スポット取引以上に先渡取引量が多いことと比べると、大きな違いである。また東京商品取引所で2019年に開始された電力先物市場も、取引量はまだ僅かである。

スポット市場は需給逼迫等による価格変動が不可避であるため、先渡商品等によるリスクヘッジ手段が使いやすいものとなることが期待される。

JEPXでは、実需給断面近くで取引される「時間前市場」の取引量もまだ低調である。

インバランス料金制度の変更や、FIP(フィードインプレミアム)制度が開始されると、需要や発電量の変動を調整するために、時間前取引へのニーズが高まるものと考えられる。

これら古くからの宿題である先渡・先物取引や時間前取引の活性化に関する具体策については、今回特に進展は無く、次回以降の継続協議とされた。

需要場所や引込み・契約単位の見直し

現在の託送制度では、需要場所、引込数、契約単位等の考え方は、「一需要場所、一引込み、一契約」が原則となっている。

もし需要家の希望により自由に引込数を増やすことを可能とすると、配電設備の過剰投資となり、それら設備の稼働率は下がり、送配電設備全体のコスト増に繋がるおそれがあるためである。その追加コストは、結局は他者が負担することとなる。いわゆる二重投資の回避を目的とした原則である。

また小売料金体系が三段階料金制度に基づくものであれば、一つの需要場所を、二つの引込み、二つの契約に分けると、従量料金を安価な一段階に収めるなどの悪用も可能となり、ある種のフリーライドによって他者に付け回しすることは、公平性の観点から問題となる。

一方、最近では太陽光発電や蓄電池など、需要家の需要場所内に設置される分散型リソースが増加しており、これらを上手く活用することにより、レジリエンスの強化、再エネの導入拡大、送配電設備の効率的運用によるコスト削減などの可能性が指摘されている。

なおすでに電気自動車(EV)の急速充電器やFIT制度に基づく発電設備については、省令において「一需要場所」の例外として位置付けられるなど、段階的に規制緩和がおこなわれてきた。

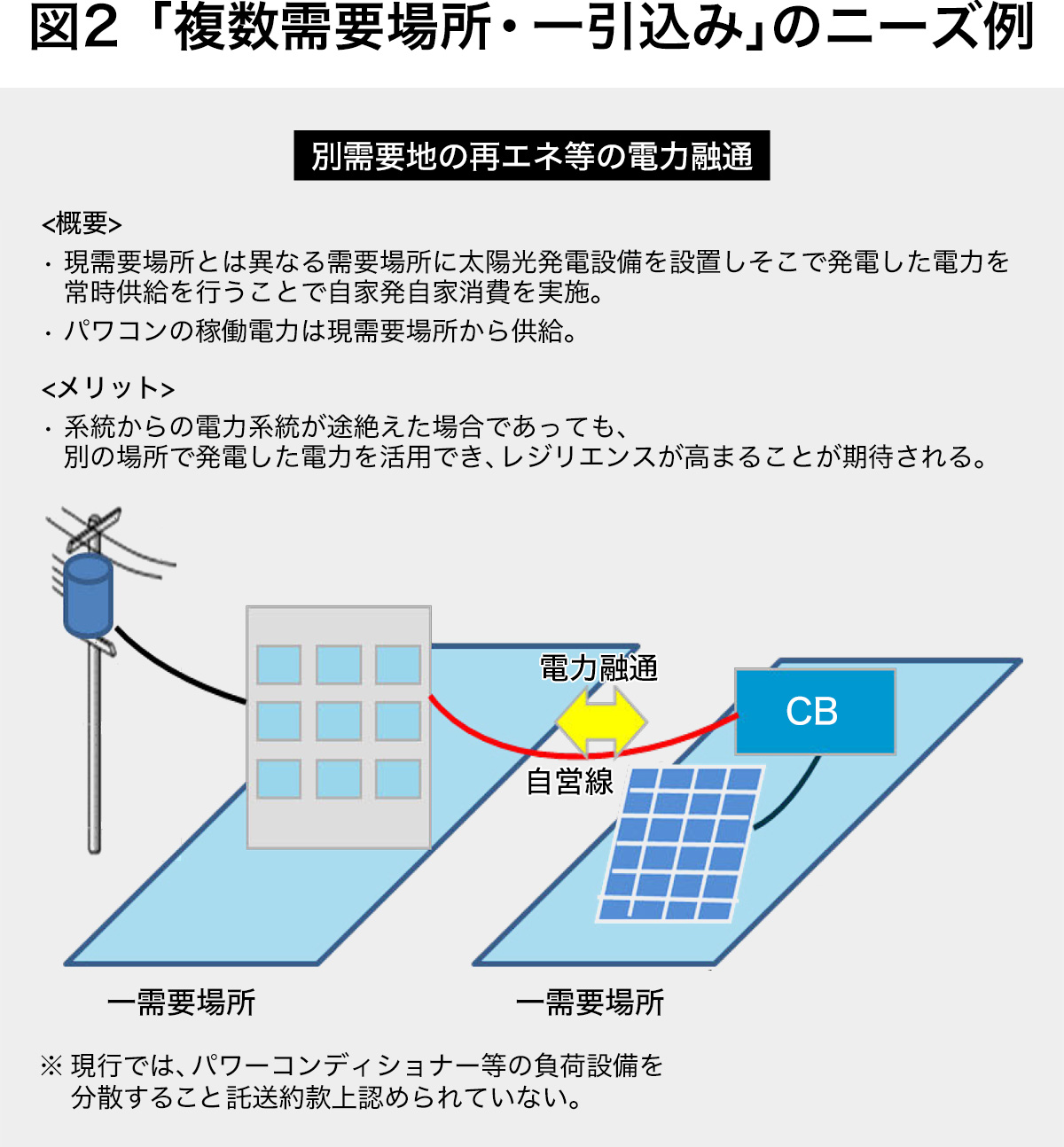

「一需要場所、複数引込み」や「複数需要場所、一引込み」など様々な系統接続ニーズが生じていることから、今回の小委において、正面から取り上げられることとなった。

第27回小委での議論の結果、以下の条件を満たすものは「一需要場所、複数引込み」等を可能とするよう変更することで合意された。

| 対象 | 災害対応も含むレジリエンスの向上、環境適合性、または電力システムの経済性に資する場所に限る。 |

| 費用負担者 | 「特定負担」(電気の使用者又は小売電気事業者の負担)。 ※通常の「一需要場所、一引込み、一契約」の場合は一般負担(託送料金を通じた回収)となっている。 |

| 保安規制等の遵守 | 詳細は今後の検討 |

「複数需要場所、一引込み」の場合、複数の小売電気事業者・小売契約が存在する可能性があるが、異なる需要場所間での電力融通をおこなう場合には、あらかじめ小売供給契約において条件を定めておくことなどが提案されている。

いずれも制度詳細はまだ今後の検討が必要であるが、これら需要場所や引込み・契約単位の見直しにより、災害へのレジリエンスの強化や再エネ導入が促進されることが期待される。

なお、需要場所・引込数と、計量はセットの議題である。

第5回「持続可能な電力システム構築小委員会」で議論されたように、2022年4月からは電気計量制度の合理化として、家庭等の分散リソースを活用した新たな取引に限り、事前に届出をおこなったアグリゲーター等の事業者及びその届け出た取引に対しては、計量法の規定について適用除外とすることとされた。新たな「特定計量」制度では、計量法に基づく検定を受けない「特例計量器」の使用が可能となる。

今回の小委では、①「1つの需要場所」内の取引と、②送配電系統を介した取引、を峻別することが示された。特例計量器といえども、②のように外部と取引をおこなう際には、通常のスマートメーター(特定計量器)と同等以上の計測精度を求めることとされた。また、特例計量器が計量したデータは、一般送配電事業者の託送業務システムとのデータ連係規格に準拠する必要がある。

多くの場合、アグリゲーターは家庭の太陽光や蓄電池等の分散型リソースを束ね、電力量や調整力として系統を介した双方向の取引をおこなうものと考えられる。

特例計量器の場合、メーター本体の表示装置(特定計量器では必須)を省略できるが、計測精度・データ連係仕様が特定計量器と同じであれば、特例計量器の大幅なコストダウンや小型化は難しいと推測される。

計量や取引の公平性・適正性は確保しつつ、新たなリソースやサービスを有効活用することにより、社会全体のメリットを拡大することを期待したい。

消費者に対する情報提供の拡大

まったく議題が変わるが、小委では実に幅広いテーマについて議論されている。

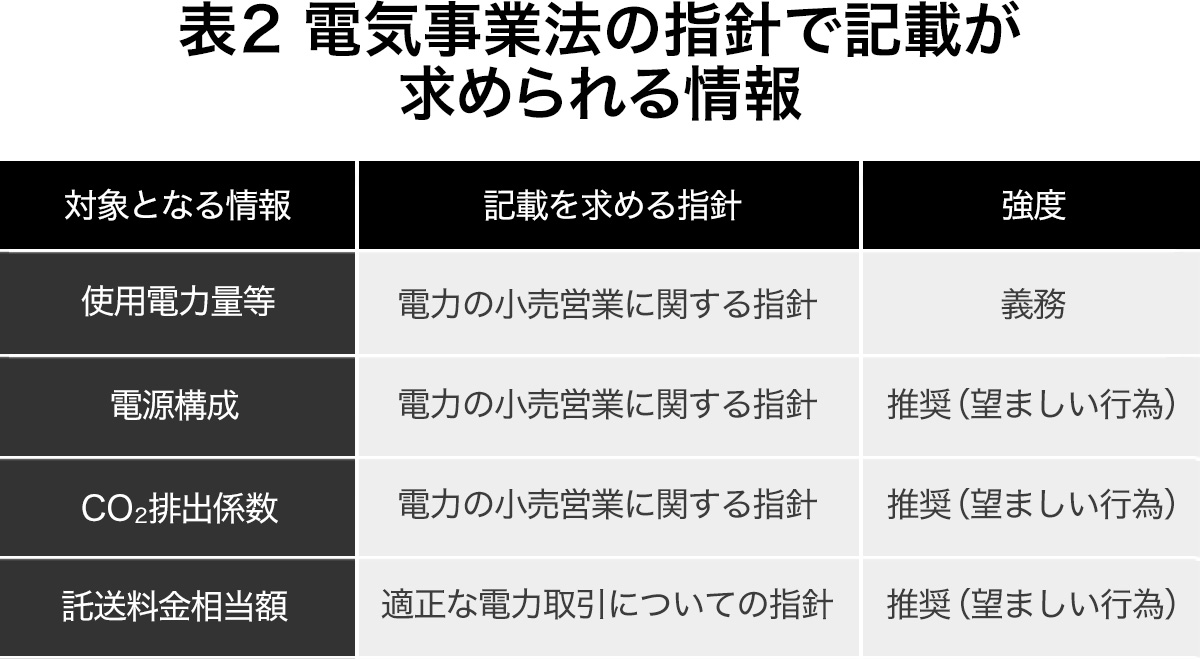

消費者の選択に資する情報として、検針票・請求書やWEBサイトを通じて、小売電気事業者から表2のような様々な情報が提供されている。

これら以外にも消費者への重要な情報として、①「FIT賦課金」、②「使用済燃料再処理等既発電費相当額」、③「賠償負担金(※1)および廃炉円滑化負担金(※2)」は、審議会報告書では請求書等での情報提供が推奨されている。なお③※1は、福島第一原発事故前に確保すべきであった賠償の備えの不足分のことであり、③※2は原発廃炉時に一括して発生する廃炉費用を均した金額である。

筆者の理解では、現実に①「FIT賦課金」についてはほとんどの小売電気事業者が、②「使用済燃料再処理等既発電費相当額」についてはすべての旧一電が検針票等への記載により情報提供をおこなっている。なお、旧一電は電源開発促進税も記載している。

上記①~③は、現在の指針では記載が求められていないため、今後、「電力の小売営業に関する指針」を改定し、請求書等に記載することを「望ましい行為」(つまり推奨)と規定されることが合意された。

ただし、現在も新電力の多くは上記の推奨情報を記載しておらず、実効性の観点では、やや疑問の残る結論である。すでに小売全面自由化から4年以上が経過していることから、例えばFIT賦課金や電源構成は記載義務化するなど、計画的・段階的な強化を検討すべき時期ではないかと考えられる。

(Text:梅田あおば)