脱炭素を面白く

EnergyShift(エナジーシフト)

2021年度需給逼迫に備えた「電源入札等」の検討開始 第60回「調整力及び需給バランス評価等に関する委員会」

2020年12月から2021年1月にかけて、電力需給が逼迫した。では、今年の夏、次の冬の逼迫の可能性はあるのか。結論としては需給は厳しいことが予想されるということだ。そこでどのような対応をおこなっていくのか。2021年4月30日に開催された、電力広域的運営推進機関の第60回「調整力及び需給バランス評価等に関する委員会」における議論をお伝えする。

審議会ウィークリートピック

2021年度は夏季・冬季ともに厳しい需給バランスに

電力広域的運営推進機関(広域機関)では、従来から毎年夏季・冬季に向けたkWベースでの需給バランスの検証および事後の評価をおこなっている。

2020年度冬季の需給逼迫と市場価格高騰の原因はkW不足ではなくkWh不足であったと広く理解されているが、kWの観点での検証が今後も重要であることに変わりはない。

第60回「調整力及び需給バランス評価等に関する委員会」では2021年度の検証においては、夏季・冬季いずれも厳しい需給バランスが予想されており、特に冬季は供給力確保のために「電源入札」等の実施までが必要とされる状況である。

本稿前半では、2020年度冬季の電力需給実績の評価および2021年度夏季の電力需給の見通しを簡単にご報告したうえで、後半では2021年度冬季に向けた「電源入札等」の必要性をご報告することとしたい。

2020年度冬季の電力需給実績の検証

需給バランス評価委員会では秋の時点で、厳寒想定需要H1(過去10年の最大需要)に基づいた冬季の需給バランス評価をおこなっているが、2020年度冬季の需要実績は、北海道・東北・中部・関西・中国・九州・沖縄の7エリアで事前に想定した厳寒H1需要を上回る結果となった。

全国10エリア合計の最大需要は1月8日9~10時に発生しており、需要15,607万kW、予備率9.0%であった。同日の予備率最小時間帯は17~18時に発生しており、予備率5.6%であった。

同日の燃料制約を含む計画外停止は789万kWあり、予備率への影響は▲5.1%となった。

なお例年は一定規模で存在する「需給バランス停止」は、2020年度はゼロであった(例えば2019年度冬季は655万kWの停止)。

2021年度夏季の電力需給検証

具体的な2021年度夏季の検証に入る前に、電力需給検証の基本的な考え方をあらためて紹介しておきたい(夏季を例として記述する)。

1.需要

エリア別の最大電力需要(送電端)は供給計画のH3需要(最大3日平均需要)をベースに、猛暑H1需要(過去10年間で最も厳気象)を一般送配電事業者にて想定する。

2.供給力

供給計画をベースに、エリアごとの小売電気事業者(上半期供給量が0.5億kWh以上)の供給力および発電事業者(火力発電出力合計10万kW以上)の発電余力の積み上げ、一般送配電事業者による調整力公募等を反映する。 再エネの供給力は、EUE算定による火力等の安定電源代替価値を供給力として見込む。

調整力公募における電源Ⅰ´及び火力増出力分を別途供給力として見込む。

3.電力需給バランスの検証

猛暑H1需要に対して予備率3%が確保されるかどうかを確認。

追加検証として、稀頻度リスク(供給力減少リスク)が発生した場合の需給バランスも評価する。

なお供給力は地域間連系線を活用して、予備率が高いエリアから低いエリアへ、各エリアの予備率が均平化するように供給力の振り替えを行う。

供給力は全エリアであらかじめ計画外停止率を考慮し、需要はエリア間の最大需要発生の不等時性を考慮する。

以上を踏まえた2021年度夏季の電力需給の見通しは表1のとおりである(検証対象は7~9月であるが、ここでは7月のみを抜粋)。

猛暑H1需要に対して、電源Ⅰ´・火力増出力運転・連系線の活用・不等時性を考慮した結果、安定供給上必要とされる予備率3%以上を確保できる見込みである。

表1.2021年度夏季(7月)の電力需給の見通し

(送電端,万kW,%)

| 【7月】 | 東3エリア | 北海道 | 東北 | 東京 | 中西6エリア | 中部 | 北陸 | 関西 | 中国 | 四国 | 九州 | 9エリア | 沖縄 | 10エリア |

| 供給力 (内 電源Ⅰ´) | 7,603 (184) | 514 (16) | 1,339 (48) | 5,750 (120) | 9,497 (223) | 2,672 (53) | 524 (6) | 2,937 (82) | 1,119 (27) | 532 (7) | 1,713 (49) | 17,100 (407) | 201 (11) | 17,302 (418) |

| 最大需要電力 | 7,278 | 442 | 1,291 | 5,544 | 9,157 | 2,576 | 505 | 2,832 | 1,079 | 513 | 1,652 | 16,435 | 155 | 16,590 |

| 供給予備力 | 325 | 72 | 48 | 206 | 340 | 96 | 19 | 105 | 40 | 19 | 61 | 666 | 46 | 712 |

| 供給予備率 | 4.5 | 16.2 | 3.7 | 3.7 | 3.7 | 3.7 | 3.7 | 3.7 | 3.7 | 3.7 | 3.7 | 4.1 | 29.9 | 4.3 |

| 予備力3%確保に対する不足分 | 107 | 58 | 9 | 40 | 66 | 18 | 4 | 20 | 8 | 4 | 12 | 173 | 42 | 214 |

出所:需給バランス評価委員会

他方、仮に連系線活用等を考慮しない場合には、7・8月の東京・中部・関西エリアにおいて予備率3%を下回るだけでなく、関西エリアの供給力は最大需要電力に満たない状況であることも報告された。

表2.連系線活用等の考慮無し 7月の電力需給の見通し

(送電端,万kW,%)

| 【7月】 | 東3エリア | 北海道 | 東北 | 東京 | 中西6エリア | 中部 | 北陸 | 関西 | 中国 | 四国 | 九州 | 9エリア | 沖縄 | 10エリア |

| 供給力 (内 電源Ⅰ´) | 7,863 (184) | 593 (16) | 1,462 (48) | 5,808 (120) | 9,694 (223) | 2,631 (53) | 574 (6) | 2,791 (82) | 1,304 (27) | 606 (7) | 1,788 (49) | 17,557 (407) | 207 (11) | 17,764 (418) |

| 最大需要電力 | 7,420 | 442 | 1,318 | 5,660 | 9,313 | 2,630 | 516 | 2,891 | 1,102 | 524 | 1,652 | 16,734 | 155 | 16,889 |

| 供給予備力 | 443 | 151 | 144 | 148 | 380 | 1 | 58 | ▲100 | 202 | 82 | 136 | 823 | 52 | 875 |

| 供給予備率 | 6.0 | 34.2 | 10.9 | 2.6 | 4.1 | 0.0 | 11.3 | ▲3.5 | 18.4 | 15.7 | 8.3 | 4.9 | 33.4 | 5.2 |

| 予備力3%確保に対する不足分 | 220 | 138 | 104 | ▲22 | 101 | ▲78 | 43 | ▲187 | 169 | 66 | 87 | 321 | 47 | 368 |

出所:需給バランス評価委員会

稀頻度リスクを考慮した必要供給力の確保状況については、沖縄を除く9エリアでは平年H3需要の1%を基準として、均平化したブロック(複数の一般送配電事業者エリアをまとめたもの)ごとに、予備率3%に対する余剰分の供給力と比較することで評価している。

この結果、7月の東北~九州8社のブロックでは、稀頻度リスクに必要な供給力が154万kWであるのに対して、予備率3%に対する余剰分の供給力114万kWであり、自然体では40万kW不足することが判明した。

需給バランス評価委員会では、この不足分に対する追加対応としては小売電気事業者が需要家と契約する随時調整契約(デマンドレスポンスの一種)により、41万kW程度が期待できると試算している。

以上より、猛暑H1需要に対するkWの確保という観点では連系線等を活用することにより安定供給上必要とされる予備率3%以上を確保できる見込みであるものの、後述するように高需要期の広域的な適正予備率8%は下回る水準となっている。

需給バランス評価委員会では、2020年度冬季の需給逼迫の経験も踏まえ、夏季供給力が十分に確保できたと判断することは早計であると結論付けている。

このため広域機関では、電源トラブル等により需給バランスが悪化する場合に備え、情報発信のあり方についても検討を深めていくとしている。

なお広域機関では、kWhの観点による需給バランス評価の在り方についても、別途検討を進めているところである。

電源入札等の検討開始

現在広域機関では供給信頼度基準として、年間EUE基準(0.048kWh/kW・年)を適用することにより、H3需給バランスを評価している。EUE:Expected Unserved Energyとは1年間における、供給力不足量(kWh)の期待値である。

他方、エリア特性(北海道の冬季等)や厳気象などを考慮すると、各月の供給力が偏らないようにすることも重要であるため、短期断面(第1・2年度)については、年間EUE基準だけでなく、補完的に各エリア・各月の「予備率」についても確認することとしている。

H3需給バランスに関して前回3月23日開催の「調整力及び需給バランス評価等に関する委員会」第59回会合では、短期断面の年間EUE基準ではすべてのエリア・年度で基準値以内であるものの、予備率評価では第1年度(2021年度)・第2年度(2022年度)とも、適正予備率8%を下回る断面があることが判明した。

このため広域機関は発電事業者や小売電気事業者等に対して、供給力の積み増しの呼び掛けをおこなった。これにより供給力が不足している東北~九州のエリア合計で、表3のように現時点で約276万~約439万kWの供給力を追加することが出来た。

他方、3月の供給計画取りまとめ以降、新たな電源トラブル等も発生しており、供給力低下についても考慮する必要がある。

表3.2021年度冬季 供給力の積み増し

| 2022年1月 | 2022年2月 | |

| 供給余力の追加 | 約34万kW | 約35万kW |

| 補修調整 | 約92万kW | 約254万kW |

| 供給計画の変更 | 約149万kW | 約149万kW |

| 合計 | 約276万kW | 約439万kW |

| 検討中 | 約57万kW | 約51万kW |

出所:需要バランス評価委員会

上記のような供給力積み増し、電源トラブルの両面を反映した、新たな2021年度の各エリアの予備率は表4のとおりである。7月の予備力は8%を下回るものの、1・2月では状況は大きく改善し(反映前は2月に5.8%等であった)、予備率8%を確保できる見込みである。

表4.2021年度エリア別予備率(供給力積み増し、電源トラブル反映後)

| 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | |

| 北海道 | 29.5% | 55.6% | 54.0% | 23.9% | 37.7% | 47.9% | 43.6% | 25.7% | 12.3% | 13.6% | 12.4% | 14.9% |

| 東北 | 14.3% | 19.7% | 18.8% | 7.8% | 8.4% | 15.3% | 17.8% | 10.4% | 12.3% | 13.6% | 12.4% | 14.6% |

| 東京 | 14.3% | 19.7% | 18.8% | 7.8% | 8.4% | 15.3% | 17.8% | 10.4% | 12.3% | 9.9% | 8.9% | 14.6% |

| 中部 | 23.0% | 22.3% | 20.6% | 7.8% | 9.5% | 15.3% | 26.6% | 21.1% | 12.3% | 10.5% | 8.9% | 15.9% |

| 北陸 | 23.0% | 22.3% | 20.6% | 7.8% | 9.5% | 15.3% | 26.6% | 21.1% | 12.3% | 10.5% | 8.9% | 15.9% |

| 関西 | 23.0% | 22.3% | 20.6% | 7.8% | 9.5% | 15.3% | 26.6% | 21.1% | 12.3% | 10.5% | 8.9% | 15.9% |

| 中国 | 23.0% | 22.3% | 20.6% | 7.8% | 9.5% | 15.3% | 26.6% | 21.1% | 12.3% | 10.5% | 8.9% | 15.9% |

| 四国 | 23.0% | 22.3% | 20.6% | 7.8% | 9.5% | 15.3% | 26.6% | 21.1% | 12.3% | 10.5% | 8.9% | 15.9% |

| 九州 | 23.0% | 22.3% | 20.6% | 10.6% | 15.5% | 27.2% | 26.6% | 21.1% | 12.3% | 10.5% | 8.9% | 15.9% |

| 9社合計 | 19.6% | 22.3% | 20.8% | 8.7% | 10.3% | 17.3% | 23.5% | 16.7% | 12.3% | 10.6% | 9.3% | 15.3% |

| 沖縄 | 55.8% | 54.4% | 30.9% | 30.3% | 32.3% | 38.7% | 48.9% | 56.2% | 74.2% | 66.4% | 64.7% | 86.0% |

| 10社合計 | 19.9% | 22.6% | 20.9% | 8.9% | 10.5% | 17.6% | 23.8% | 17.1% | 12.7% | 11.0% | 9.7% | 15.8% |

出所:需給バランス評価委員会

次に猛暑・厳寒H1需要に対して、安定供給上必要とされる予備率3%以上が確保されるか否かの評価である。

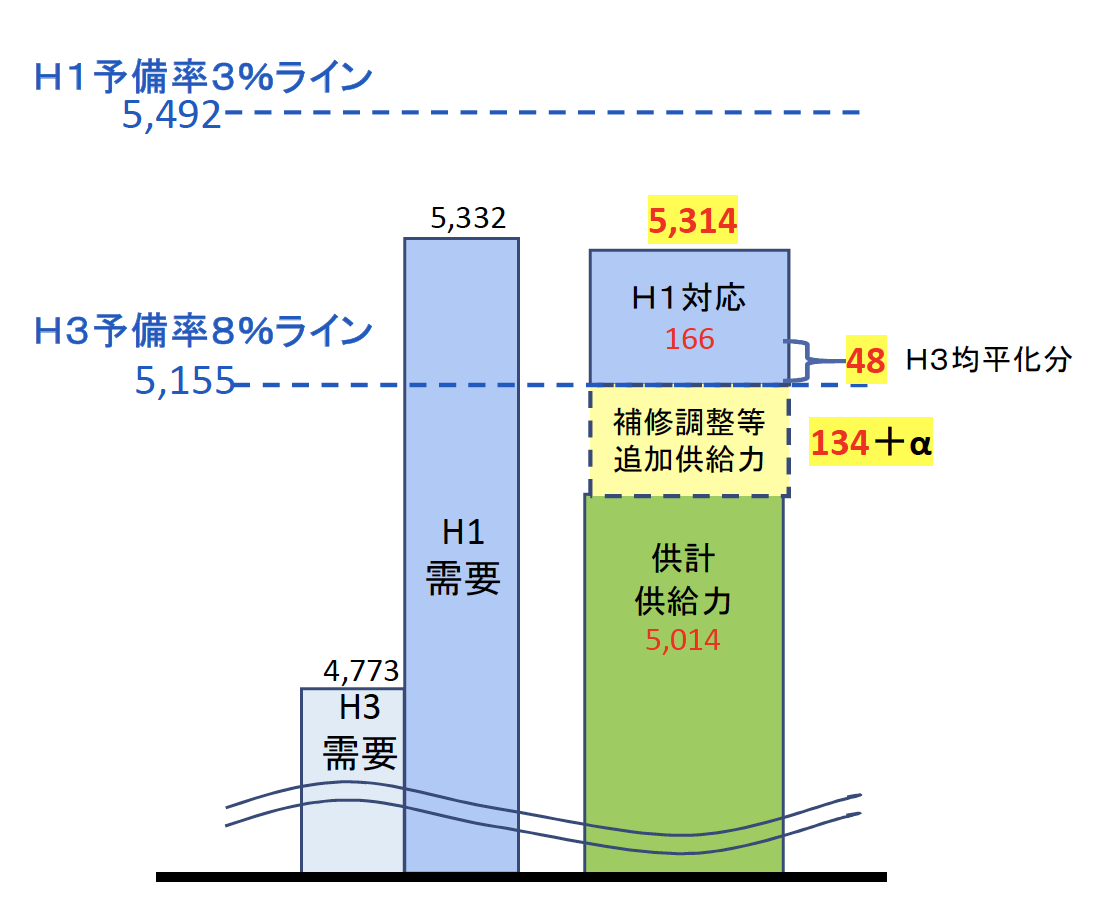

東京エリアでは、供給力積み増し・電源トラブル反映後の予備率は1月に▲0.2%(不足分168万kW)、2月に▲0.3%(不足分178万kW)、と試算されており、図1のような需給バランスとなっている。

図1,東京エリアの需給バランス(2022年2月断面)単位:万kW

出所:需給バランス評価委員会

H1予備率3%ライン5,492万kWと現時点確保済みの5,314万kWの差分178万kWを埋める案として、その蓋然性の濃淡はありながらも、

① 系統運用:9万kW

② 発電機のエリア間の系統切替:24万kW

③ DR(デマンドレスポンス):50万kW程度(過去実績からの推計)

④ 休止電源の再立ち上げ:116万kW

⑤ 供給力計上外のIGCC(石炭ガス化複合発電)発電所:94万kW

などが挙げられている。

このうち、③④の供給力を制度的に確保する手段として、「調整力公募(追加)」もしくは「電源入札等」の実施が検討されている。両者の調達方法に大きな違いはなく、実施主体や費用回収の仕組みが異なる。なお表5では「調整力」と呼ばれているが、実質的には「供給力」の募集となる。

表5.調整力公募(追加)、電源入札等の概要

| 調達手段 | 具体的な供給力確保策 | 募集電源の使い方 | 実施主体 | 費用負担 | 費用回収の仕組み |

| 調整力公募 (追加) | ・DRの募集 ・補修時期の調整 ・電源休廃止の繰り延べ ・休廃止電源の立ち上げ ・その他 | 調整力(供給力としても活用可能) | 一般送配電事業者 | 該当実施エリア | 各一般送配電事業者の託送原価算定において託送回収 |

| 電源入札等 | ・DRの募集 ・補修時期の調整 ・電源休廃止の繰り延べ ・休廃止電源の立ち上げ | 供給力 調整力(供給力としても活用可能) | 広域機関 | 詳細は未整備だが電源入札拠出金として複数の一般送配電事業者に対して負担を配分することは可能 | 電気事業法第18条第2項ただし書きによる特例認可に関する大臣審査基準において、電源入札等を規定 |

出所:需要バランス評価委員会

休止電源の再立ち上げやDRの募集には最短でも半年程度の時間を要する。このため、早急に「入札委員会(仮称)」を立ち上げることが提案され、委員から了承された。

入札の募集対象とするエリアは東京エリア(供給力の立地も東京エリアに限定)、対象時期は2022年1月および2月とすることは合意されたが、入札委員会では入札方法の選択や入札募集量、入札上限価格等が検討される予定である。

なお電源入札等で確保された電源は、一般送配電事業者が占有するのではなく、小売電気事業者もそのkWhにアクセスできるよう、卸市場等でkWhを常時取引可能とする制度とすることが合意された。

電源入札等により供給力が成功裏に追加調達されたとして、2021年度冬季の需給バランスは楽観視できるものではない。

広域機関からは小売電気事業者に対して、先渡取引や相対取引などを活用した早期の供給力の調達に努めるよう依頼文が発出されている(2021年度夏季及び冬季の計画的な供給力確保について)。

小売電気事業者は、慎重に今冬の需給逼迫に備えておくべきであろう。

審議会を見るの最新記事