脱炭素を面白く

EnergyShift(エナジーシフト)

容量市場2021年度オークションの見直し 第47回制度検討作業部会

2020年10月の2050年カーボンニュートラル宣言や今冬の電力需給逼迫など、電力分野では大きな環境変化が生じている。2020年9月の初回オークション(実需給2024年度)で上限価格となった容量市場制度は、これらの環境変化を踏まえつつ、2021年度オークションに向けた多方面の見直し作業が進められている。2021年3月1日に開催された、経済産業省の第47回「制度検討作業部会」での議論から、年度内のとりまとめに向けて、残された論点を紹介したい。

審議会ウィークリートピック

目次[非表示]

メインオークションと追加オークションの役割分担

初回オークションが上限価格となった原因の1つとして、メインオークションに応札されなかった、いわゆる「埋没供給力」の存在が指摘されている。

メインオークションは4年後の供給力を確保する仕組みであるが、自家発電設備や一部の原子力は、4年前(2020年)の時点では稼働の見通しがつかず、オークションへの参加を見送ったと考えられる。

これらの電源は実需給年度に近づくにつれ次第に稼働の見通しがよくなるため、1年前に開催される追加オークションであれば、参加が可能となる電源も多数存在すると考えられる。

しかしながら、現在のルールでは目標調達量全量をメインオークションで調達することとしており、追加オークションは需要の上振れ等が生じた際に微調整レベルで対処する補助的な仕組みとなっている。このため需要が変化しなければ、そもそも追加オークションは開催されず、一部の供給力は容量市場に参加することも出来ない。

このような仕組みとしている理由は、容量市場の大目的は適切な供給信頼度を維持することであり、電源の新設には少なくとも数年は要することを踏まえると、実需給の直前になって供給力が不足するリスクを避けることが狙いとされている。

「埋没供給力」の多くは、実需給年度において一定の供給力を提供可能であると考えられることから、メインオークションと追加オークションで調達量を分割する案が検討されている。従来どおりメインオークションで全量を確保するA案に対して、B案は追加オークションでX%を確保することを前提にメインオークションでの調達量を減らす案である。

B案(追加オークション容量確保案)のメリットとデメリット

B案に対する期待やメリットは以下のようなものである。

- メインオークションでの調達量が減るため、予定調達量を充足するために限界費用の高い電源を用いる蓋然性が下がり、シングルプライス方式で決まる約定価格の低減が期待される。

- 追加オークションにおいて、埋没していた安価な供給力が参加することにより約定価格が低下する。よって、2つのオークションを合計した総調達コストは抑制される。

B案ではある程度、楽観的な仮定が置かれていることが読み取れる。

これに対してB案のリスクやデメリットは以下のようなものである。容量市場を開始するにあたり、すでにこれらのリスクは考慮のうえ、A案が採用され制度が開始されたことに留意願いたい。

- 市場支配的事業者が、追加オークションで応札することを理由にメインオークションで「売り惜しみ」をすることが容易になり、メインオークション約定価格が高騰する。

- 1年前の段階で供給力が不足することが明らかになった場合、電源新設による供給力追加は非常に限定的となる。

- メインオークションで落選した電源Zは、実需給1年前まで収入の予見性がないため、維持費の高い電源は休廃止が進むリスクがある。これはA案に対して供給力総量が小さくなることを意味するため、容量市場だけでなくスポット市場価格にも影響を与える可能性がある。

- 落選電源Zが追加オークションで落札される状態とは、約定価格が一定程度高い状態であるため、この場合の追加オークション総額はコスト増となる可能性もある。

1,300万kWの休止電源の稼働はどこまで期待できるか

市場支配的事業者に対する適切な監視が必要であることは論を待たないが、B案のメリットが実現するには、十分かつ安価な供給力が現実に存在することが大前提となる。

つまり「埋没供給力」とされるものが、一定のリスクを考慮したうえで現実的にどの程度、供給力として期待可能であるのかという判断が求められる。

例えば国内に存在する休止電源の中には、短期間(1年程度)で再立ち上げ可能な電源が1,300万kW程度存在する。これら電源の稼働を期待することが「楽観的」なのか「現実的」なのかという判断である。

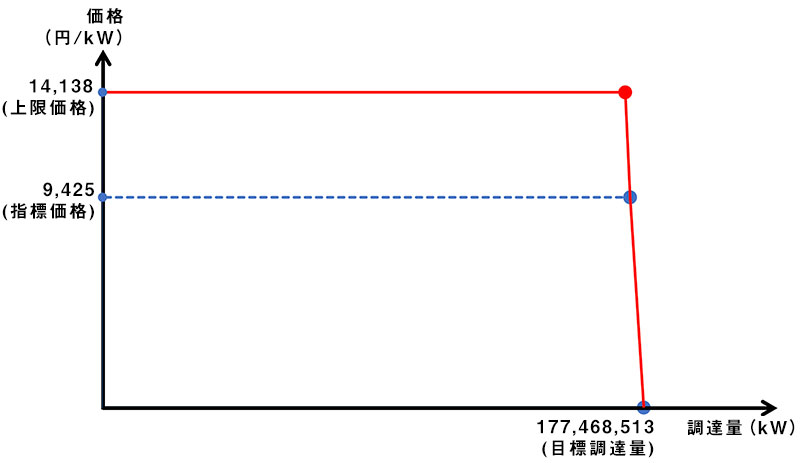

ここで再び、2020年度メインオークションの需要曲線を確認しておきたい。

オークション目標調達量177,468,513kWと「上限価格における調達量」176,525,671kWの差はわずか942,842kW(0.53%)である。

出所:筆者作成

このように急峻な需要曲線を用いる限り、約定価格は上限値もしくは極端な安価に振れやすくなるのではないかと筆者は懸念している。

B案の「X%」がどの程度の数値になるのかは現時点議論されておらず、例えば「0.1%」でも許容できないのか、この場合にどの程度のリスクが生じるのか、定量的な判断が求められる。

他方、この分割調達の是非はこれ単独で検討可能な論点ではなく、後述するように、原則すべての電源の応札を求める措置と強く関連している。

容量市場オークションの「調達量」と「売り入札量」の両方を同時に大きく変更することは、市場参加者の予見性を損なう可能性にも留意すべきと考えられる。

発動指令電源の拡充

発動指令電源とはデマンドレスポンス(DR)や、単体の期待容量が1,000kW未満の電源をアグリゲーションしたリソースであり、今後のさらなる活用が期待されている。

他方、容量市場にて「安定電源」と区分される火力等とはリクワイアメントも大きく異なることから(発動回数は年12回、3時間継続、3時間前指令)、「発動指令電源」区分の調達量には上限が設けられている。

2020年度オークションでは上限値3%に対して、2.4%の応札があり全量が落札した。

今後、上限値が小さすぎることにより、DRやアグリゲーションの成長を妨げることは望ましくないため、上限値を引き上げる改定(例えば4%)が提案されている。

なお長期的に発動指令電源の調達量を増加させるにあたっては、発動指令電源の供給力価値を適切に評価する必要がある。

発動回数等に条件のある発動指令電源の供給力価値は、火力等の供給力と必ずしも同一ではないため、適切な供給力を維持するためには、発動指令電源に「調整係数」を乗じることで供給力を割り引くことが検討されている。

売り惜しみ防止策の強化

容量市場では、市場支配的事業者の「売り惜しみ」行為を監視対象としているが、実需給年度において計画停止または休廃止を予定している場合には、容量市場に応札しない「正当な理由」として認められている。

しかしながら、計画停止または休廃止の予定は事業者自身の判断に委ねられているため、その判断の透明性・妥当性を確保することが困難であった。

作業部会ではこの対策として、休廃止等の予定の有無によらず、原則すべての電源の応札を求めることが提案された。ただしすでに長期間停止している等の一定の条件に該当する電源は、この強制応札の対象外とされる。

応札にあたり発電事業者は、当該電源の維持費用のほか、他市場収益についても試算すると考えられるが、これは2021年度から導入予定の「入札価格の事前確認制」や他市場収益試算の標準化等の他の論点にも関わるものと考えられる。

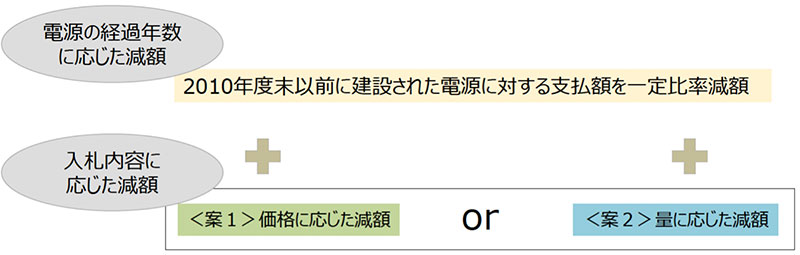

小売事業者に対する激変緩和・経過措置

2020年度オークションでは、発電事業者に対する容量確保契約金額を減額する経過措置(契約額を58%に減額)と同時に、「逆数入札」が認められたため、経過措置の効果は約8%(1,413億円)程度にとどまったと試算されている。

逆数入札の許容が入札価格を引き上げることとなったことから、現行の経過措置を廃止し、2021年度オークションに向けては新たな激変緩和措置を講じることとされた。

具体的には、ステップ①「電源等の経過年数に応じた減額」と、ステップ②「入札内容に応じた減額」の2つを組み合わせて適用することとした。

図2.2021年度オークションの新たな激変緩和措置

出所:制度検討作業部会

さらに、ステップ②「入札内容に応じた減額」については、一定の価格または一定の調達量までとそれ以降で、約定価格を2段階にする案が示されているが、現時点結論は得られていない。

案1:入札価格に応じた減額 ⇒ 約定価格×X%(例:90%)

案2:調達量に応じた減額 ⇒ 目標調達量×Y%(例:最大需要の100%)

容量拠出金を負担する小売電気事業者は、実質的な減額が充分な金額となることを要望する一方、発電事業者からは、減額が大きすぎる場合には電源を維持することが出来ず廃止等が進むことへの懸念が表明されている。

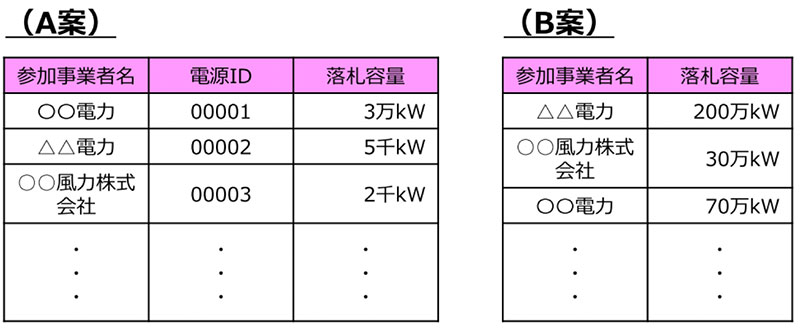

オークション結果の情報公開

小売電気事業者を通じて最終的には需要家が費用負担をおこなう容量市場に関する情報は、透明性を高め、原則公開すべきとの意見が多数であるが、公開される情報の内容やタイミングについては議論が収束していない。

通常、既設発電所を廃止するという情報は、地域の雇用や経済に大きな影響を与えるため機微な経営情報とされる。地元調整をおこなう前に、容量市場オークションで落札していないことが4年間に公開されることにより、地元対応に混乱が生じることが発電事業者から懸念されている。

この折衷案として示されているのが、2段階での情報公開である。

オークション直後には事業者単位で丸めるB案で公表をおこない、2年後の時点で個別電源単位の情報を公表する(A案)という方式である。

図3.オークション結果 2段階での情報公開案

出所:制度検討作業部会

しかしながら筆者としては、B案であっても大規模な発電事業者の場合には、個別電源の積み上げと落札総容量kWとのズレにより、特定の電源が非落札であることが一定程度推測可能ではないか、と考える。

またB案方式で毎年公表すれば、前年度の落札総容量との差分kWにより、非落札電源を特定できる可能性も高いと考える。そうであるならば、当初からA案で公表する方式との実質的な違いは小さいのではないかと考える。

まとめ

本稿では紹介を割愛した論点・変更案も複数あるが、2021年度のオークションが近づいていることもあり、当初は論点ごとの細かな改定をおこなうことが想定されていた。

しかしながら上記のように1つの論点が他の論点と結びついているため、すでに全体としては大変更とも言える様相を示している。

発電・小売・送配電それぞれの立場で意見が対立する論点も多数あるが、制度全体を見通した建設的な議論が進むことを期待したい。

*EnergyShiftの「容量市場」関連記事はこちら

審議会を見るの最新記事