脱炭素を面白く

EnergyShift(エナジーシフト)

夏に向けて、GWの需給バランス実績を検証 北海道・東北の出力抑制は回避 第30回「系統ワーキンググループ」

例年、ゴールデンウィークは多くの事業所が休業するため、電力需要が減る一方で、晴天が多いために太陽光発電の設備利用率が高まる傾向にある。そのため、再エネの出力制御が必要となる可能性が指摘されている。これまで、九州エリアでは出力制御が行われてきたが、今年度は北海道・東北エリアでも可能性があるとされてきた。2021年6月8日に開催された、経済産業省の第30回「系統ワーキンググループ」における議論を報告する。

審議会ウィークリートピック

目次[非表示]

今年のGWは天候不順で北海道・東北エリアは出力制御せず

北海道・東北エリアでは、2021年ゴールデンウィーク(GW)期間中に初めての再エネ出力制御実施の可能性が報告されていた。結果としては2エリアとも、GW期間の再エネ出力制御は回避することが出来たが、これは主にGW期間の多くの日では天候が不順であったことが理由である。

今後も太陽光発電や風力等の再エネ電源の導入は拡大することが見込まれており、これら2エリアに限らず複数のエリアにおいて、春秋等の低負荷期には再エネ出力制御が発生することが予想される。

なお九州エリアでは、今年のGW期間(4月29日~5月9日)11日間のうち、4月29日(木・祝日)と5月7日(金)の2日を除く、合計9日間で出力制御が実施されている。また九州エリアの2020年度の出力制御の指示回数は87回に上る。

本稿では系統ワーキンググループ(WG)の第30回会合から、GW期間を含む今春のエリア需給バランスや、出力制御の最小化に向けた検討の状況をご報告したい。

東北エリア 2021年GWの需給実績

東北エリアでは2021年4月末時点で、太陽光発電が658万kW、風力発電は159万kWが連系している(GW期間中のエリア需要は700~800万kW程度)。

このため東北電力ネットワーク株式会社(東北NW)はGWの前に、一定の条件が揃う場合には、92万kW程度の再エネ出力制御を実施する可能性があることを報告していた(表1の左列を参照)。

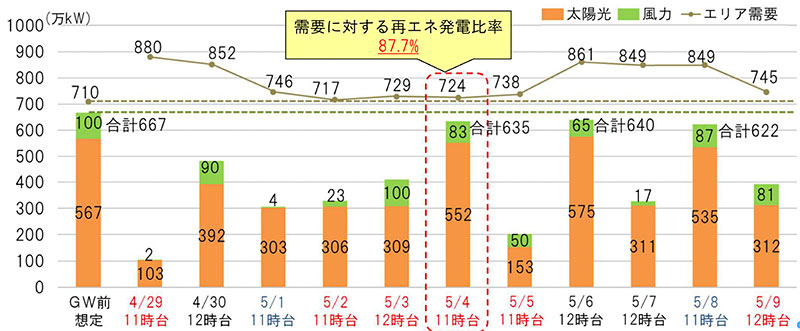

これに対して、2021年GW期間中の東北エリア需要と再エネ発電の実績(いずれも再エネ発電比率が最大時)は図1のとおりである。曇りや雨の日が多いGWであったが、5月4日・6日・8日は晴天により太陽光の出力が大きくなった。

事前の想定では図1の左端のとおり、需要710万kWに対して太陽光567万kW、風力100万kWの出力が見込まれていた。

実績としては5月4日の11時台に、需要に占める再エネ(太陽光と風力)比率が最大の87.7%となった。これまでの過去最大比率は2020年5月5日の78.3%であったため、大きな増加である。

図1.GW期間中 エリア需要と再エネ発電の実績

出所:系統WG

GW前に想定された需給バランスと実績を比較したものが表1である。太陽光等の出力が想定よりも小さく、需要は想定よりも多かったため、他エリアへの送電を減らしても需給バランスを維持できた(再エネ出力制御は不要であった)ことが分かる。

表1.GW前の事前想定と実績の差異(東北)

| GW前の事前想定 | 5月4日11時台実績 | 差異 | ||

| 需要等 | エリア需要 | 710 | 724 | 14 |

| 揚水運転・蓄電池活用 | 50 | 45 | -5 | |

| エリア外への送電 | 332 | 303 | -29 | |

| 小計 | 1,092 | 1,072 | -20 | |

| 供給力 | 太陽光 | 567 | 552 | -15 |

| 風力 | 100 | 83 | -17 | |

| 水力・地熱 | 197 | 204 | 7 | |

| バイオマス | 320 | 42 | -87 | |

| 火力 | 191 | |||

| 小計 | 1,184 | 1,072 | -112 | |

| 下げ調整余力(出力制御) | (92) | |||

出所:系統WGを基に筆者作成(モバイルでは表の横スクロール可能)

また表1をもとに、5月4日11時台の変動再エネ比率等をまとめたものが表2である。エリア外への送電等も含めた「総需要」に対する変動再エネ比率は59.2%となっている。

表2.エリア需要・総需要に占める再エネ・変動再エネ比率

| 5月4日11時台 実績 | 構成比率 | 変動再エネ比率 (対エリア需要) | 変動再エネ比率 (対総需要) | 再エネ比率 (対エリア需要) | 再エネ比率 (対総需要) | ||

| 需要等 | エリア需要 | 724 | 67.5% | ||||

| 揚水運転・蓄電池活用 | 45 | 4.2% | |||||

| エリア外への送電 | 303 | 28.3% | |||||

| 小計(総需要) | 1,072 | 100.0% | |||||

| 供給力 | 太陽光 | 552 | 51.5% | 87.7% | 59.2% | 121.7% | 82.2% |

| 風力 | 83 | 7.7% | |||||

| 水力・地熱 | 204 | 19.0% | |||||

| バイオマス | 42 | 3.9% | |||||

| 火力 | 191 | 17.8% | |||||

| 小計 | 1,072 | 100.0% |

出所:表1を基に筆者作成(表の横スクロール可能)

北海道エリア 2021年GWの需給実績

2021年GWの北海道エリアでは、通常どおり地域間連系線が使用できれば再エネ出力制御は不要であるものの、余剰分全量(28万kW)を他エリアに送電できない場合には、出力制御が必要となることが北海道電力ネットワーク株式会社(北電NW)から報告されていた。

実績としては、北海道でもGW期間を通じて曇りや雨の日が多く、エリア需要が想定値(250万kW)を上回ったことなどから、再エネ出力制御を回避することが出来た。

なおGW期間中で変動再エネ発電量が最も多く、エリア需要に対する再エネ発電比率が最も高くなった(61.6%)のは5月7日12時台であるが(表3)、この日は平日であるためエリア需要も比較的多い日であった。

表3.GW前の事前想定と実績の差異(北海道)(万kW)

| GW前の 事前想定 | 5月7日12時台 実績 | 差異 | ||

| 需要等 | エリア需要 | 250 | 316 | 66 |

| 揚水運転・蓄電池活用 | 78 | 22 | -56 | |

| エリア外への送電 | 28 | 53 | 25 | |

| 小計 | 356 | 391 | 35 | |

| 供給力 | 太陽光 | 165 | 172 | 7 |

| 風力 | 25 | 22 | -3 | |

| 水力・地熱 | 98 | 80 | -18 | |

| バイオマス | 68 | 22 | 49 | |

| 火力 | 95 | |||

| 小計 | 356 | 391 | 35 | |

| 下げ調整余力(出力制御) | (-28) | |||

出所:系統WGを基に筆者作成(モバイルでは表の横スクロール可能)

実績としてはこのように比較的需給バランスに余裕があったものの、GW期間中には、北電NWのwebサイトでは、毎日のように出力制御「可能性あり」と掲載されていた。

これは融雪による高出水を考慮して出力制御の可能性を判定していたためであり、供給力の想定が過剰であったと言える。このため北電NWは、5月12日以降は水力発電を至近実績ベースで想定するなど予測の算出方法を見直すことにより、不必要に出力制御「可能性あり」を掲載することを回避している。

他エリアの需給バランスは

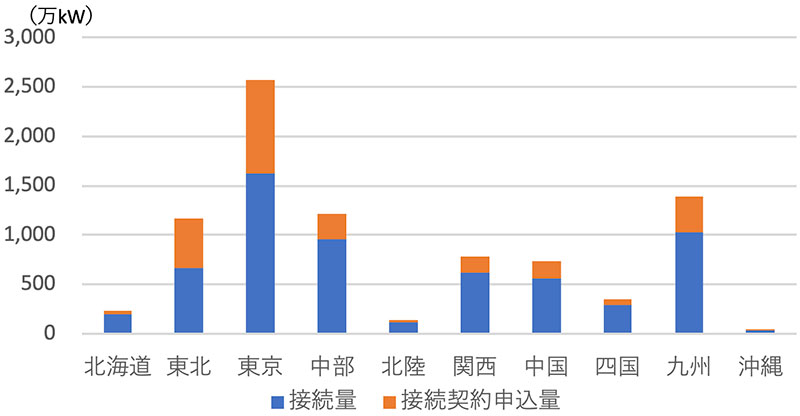

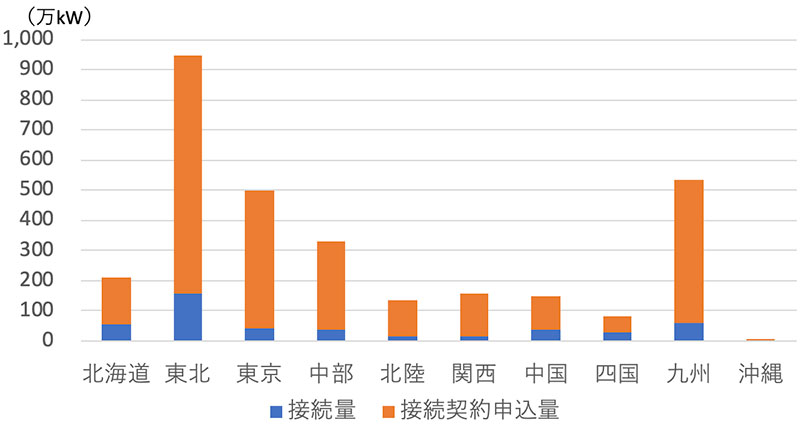

太陽光発電や風力は全国的に導入が増加しており、再エネ出力制御の可能性が高まりつつある。まずはエリア別の太陽光・風力発電の接続量・接続申込量を確認してみよう(いずれも2021年3月末時点)。

表4.太陽光発電 エリア別の接続量・接続申込量

| (単位:万kW) | 北海道 | 東北 | 東京 | 中部 | 北陸 | 関西 | 中国 | 四国 | 九州 | 沖縄 |

| 接続量 | 199 | 658 | 1,627 | 957 | 110 | 614 | 564 | 293 | 1,029 | 36.2 |

| 接続契約申込量 | 33 | 512 | 940 | 257 | 23 | 172 | 172 | 57 | 355 | 7.9 |

出所:系統WG(モバイルでは表の横スクロール可能)

図2.太陽光発電 エリア別の接続量・接続申込量

出所:表4を基に筆者作成

表5.風力発電 エリア別の接続量・接続申込量

| (単位:万kW) | 北海道 | 東北 | 東京 | 中部 | 北陸 | 関西 | 中国 | 四国 | 九州 | 沖縄 |

| 接続量 | 53 | 159 | 43 | 37 | 16 | 17 | 36 | 28 | 59 | 1.2 |

| 接続契約申込量 | 158 | 790 | 454 | 295 | 121 | 139 | 111 | 55 | 476 | 0.5 |

出所:系統WG(モバイルでは表の横スクロール可能)

図3.風力発電 エリア別の接続量・接続申込量

出所:表5を基に筆者作成

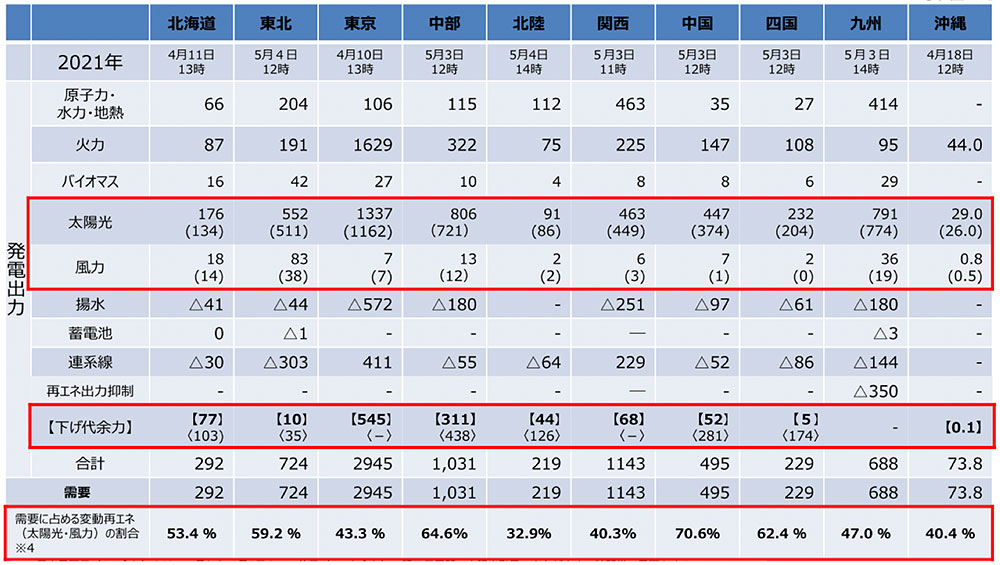

そして2021年春季の最小需要日におけるエリア需給バランスは表6のとおりである。この表の最下行の数値は、エリア内需要に揚水運転やエリア外への送電等を合計した「総需要」に対する変動再エネ(太陽光・風力)の比率である。

すでに再エネ出力制御が頻発している九州エリアのイメージとは異なり、中国エリアや中部エリアでかなり高い変動再エネ比率となっていることが分かる。

表6.最小需要日のエリア需給バランス(2021年)(万kW)

出所:系統WG

単一エリアだけで見ている範囲では、地域間連系線を通じて他エリアに送電することで「総需要」が大きくなることにより、再エネ出力制御を回避できるものの、すでに需給バランスは広域的に把握する必要があるステージに入りつつある。

GWなどは広域的に晴天が広がることが一般的であるため、複数エリアで需要が減少すると同時に再エネ発電量が増加するため、広域的に供給過多となることが予想される。

例えば表6の中部・関西・中国・四国・九州エリアでは、5月3日の11時から14時というほぼ同一時間帯に、広域的に需給バランスが厳しくなっている。九州エリア等からの再エネ電力は玉突き的に域外送電され、関西エリアがこの余剰分を吸収するかたちとなっている。

ところが関西エリアの【下げ代余力】はすでに68万kWしか残されていない。

表4のとおり、接続契約申込済みの太陽光は中西6エリアだけでも合計1,036万kWあることから、これらの接続が進むにつれ、中部エリアの下げ代余力をも上回る可能性もある。

電源Ⅲの最低出力の引き下げ

それでは、【下げ代余力】をこれ以上増やす方法は無いのだろうか。

絶対量としての効果は小さいものの、系統WGでは「電源Ⅲ」の最低出力の引き下げの可能性について検討している。電源Ⅲとは、一般送配電事業者からオンラインで調整できない火力電源等のことである。

最低出力が小さいほど、再エネ電源の出力が増加した際に柔軟に火力の出力を下げることにより、再エネ出力制御を回避することが可能となる。

現在、新規の火力等設備においては、その最低出力を「50%以下」とすることが、系統連系技術要件により定められている。他方、火力発電所の大半を占める既設電源に対しては、最低出力50%以下とすることは義務とはなっていない。

このため資源エネルギー庁は電源Ⅲの最低出力に関して調査をおこない、系統WGにおいてその結果が公表された(東京・中部・関西エリアを除く7エリアを対象に調査)。

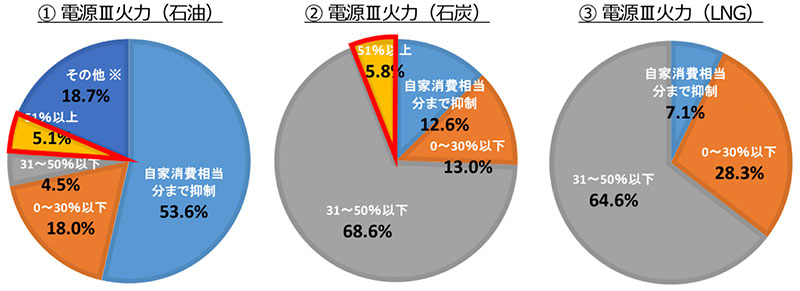

図4.最低出力率別の設備容量割合

出所:系統WG

電源Ⅲ火力(石油)においては、25事業者・約330万kWのうち3事業者・約17万kWでは最低出力が50%を超えており、電源Ⅲ火力(石炭)については、42事業者・約1,574万kWのうち8事業者・約92万kWで最低出力が50%を超えている。

なお電源Ⅲ火力は、自家消費の有無(自家消費が主目的であるか、売電専用か)や、製造業の生産工程と連動する発電所であるか否か、により分類される。

最低出力を50%以下とすることが困難な理由

最低出力を50%以下とすることが困難な理由についても調査されており、典型的な理由は①機器的な制約や、②サプライチェーンへの影響、である。

①機器的な制約としては、過去実績や設備の仕様上、安定運転できる出力以下での運転はできない、という回答であり、発電機設備を改修するには多大なコストが掛かると報告されている。

また②の事例としては、コージェネレーションから得られた熱を生産工程に利用する場合、出力を50%以下にすると熱源が不足するため製品の製造に影響が生じる、という理由が挙げられている。

いずれも一定の合理性のある理由と考えられる。

しかしながら、すでに九州エリアなど複数のエリアでは、すべての電源Ⅲ火力の最低出力が50%以下であることから、現在は51%以上である発電所であっても、今後は最低出力を下げる可能性はあると考えられる。

本来は当該火力発電を停止することが経済的にも合理的

なお最低出力は、51%ならばNGで50%であれば全く問題無し、というものではなく、50%以下であっても、技術的に合理的な範囲で最大限抑制することが求められている。

また売電専用の発電所であれば、最低出力の引き下げ以外の方法として、一定期間停止させることも考えられる。

再エネ出力抑制が実施される時間帯では、JEPX市場価格は0.01円/kWhとなることが通常であるため、起動コスト等を除けば本来は当該火力発電を停止することが経済的にも合理的であると考えられる。

個々の事業者だけにこのような追加的な費用負担(改修費用や運転費用)を迫るのは適切ではないため、社会全体のメリットとなることが、事業者個社にとってもメリットとなる仕組みを構築することが望ましいと考えられる。

審議会を見るの最新記事