脱炭素を面白く

EnergyShift(エナジーシフト)

長期的な新設電源投資の確保策 第9回「持続可能な電力システム構築小委員会」

将来に向けて電力を安定して供給していくと同時に、脱炭素化を進めていくためには、老朽化した電源を廃止し、新しい電源を確保していくことが必要となる。しかし、2020年に最初のオークションがおこなわれた容量市場では十分に対応できない。どのような制度が必要なのか、2021年3月17日に開催された、経済産業省の第9回「持続可能な電力システム構築小委員会」ではこの点に関する議論が開始された。

審議会ウィークリートピック

目次[非表示]

環境性と安定供給・レジリエンス性を両立させる新規電源投資に向けて

2050年カーボンニュートラルの実現に向けて、エネルギーのS+3E(安定供給:Energy Security、経済効率性:Economic Efficiency、環境:Environment、安全性:Safety)の中でも環境性のプライオリティが大きく高まっている。

他方、2018年北海道胆振東部地震によるブラックアウトや2019年台風15号による千葉エリアでの長期にわたる停電の発生などにより、安定供給・レジリエンス強化についてもその重要性が増している。

発電および小売の全面自由化により、安定供給の観点で必要とされる新規電源投資の不確実性は高まっており、長期的な電源投資の確保の在り方について資源エネルギー庁の「持続可能な電力システム構築小委員会」(構築小委)において議論が重ねられてきた。

その第9回会合において、一定の方向性が示されたので本稿ではこれをご紹介したい。

発電所の主な収入源は

発電所(電源)は建設段階で大きな初期費用が発生し、長期間にわたる運転の中で徐々にその費用を回収していく事業であるため、発電所建設をおこなうか否かという意思決定の際に、将来の収入/費用に関する一定の予見性が必要とされる。

電源が生み出し取引される価値は表1のようなものであるが、従来は多くの電源において電力量(kWh価値)がその収入の大半を占めていたと考えられる。

なお広義の卸電力市場(market)には、取引所取引(exchange)と相対取引(OTC)の両者が存在するが、日本においても取引所の流動性が高まったことや内外無差別な取引により両者は相互に影響を与えていることから、本稿ではJEPXのスポット市場価格を「市場価格」と呼ぶこととする。

表1.電源の価値と取引される市場

| 電源等の価値 | 取引される市場 |

| 電力量【kWh価値】 | 卸電力市場 |

| 容量(供給力)【kW価値】 | 容量市場 |

| 調整力【ΔkW価値】 | 調整力公募→需給調整市場 |

| その他【環境価値】 | 非化石価値取引市場 |

出所:持続可能な電力システム構築小委員会資料を筆者改変

通常、スポット価格は火力電源の限界費用で決まるため、従来は燃料価格との相関性が高かったものの、近年は再エネ(特に太陽光発電)の増加によりスポット価格の平均値は大きく下落しつつある。今後も再エネの大量導入が見込まれることから市場価格はさらなる下落とボラティリティの増加が予想される。

表2.JEPXスポット価格の推移

| システムプライス 平均値(円/kWh) | |

| 2013年度 | 16.5 |

| 2014年度 | 14.7 |

| 2015年度 | 9.8 |

| 2016年度 | 8.5 |

| 2017年度 | 9.7 |

| 2018年度 | 9.8 |

| 2019年度 | 7.9 |

| 2020年度(※) | 11.4 |

※2020年度は3月22日まで 出所:JEPX

また単価面だけでなく発電量減少の問題も生じ得る。LNG火力電源のような限界電源においては、スポット価格低下によって約定できないコマが増加し、稼働率の低下および発電量の低下により売電収入は二重に縮小してしまう。

表3はエネ庁が一定の仮定に基づき算出したLNG火力の収益の推移を表したものであり、市場価格とLNG燃料価格の差(スプレッド)が減少すると同時に、スポット価格がLNG燃料単価を上回るコマ(=発電可能なコマ数)の割合も減少してきたことが読み取れる。

表3.LNG火力 収益の推移

| 2013年度 | 2016年度 | 2019年度 | |

| LNG燃料単価(円/kWh) | 10.8 | 5.3 | 7.1 |

| スポット平均価格(円/kWh) | 16.5 | 8.5 | 7.9 |

| スパークスプレッド(円/kWh) | 5.7 | 3.2 | 0.8 |

| 約定可能コマ率(※) | 99.2% | 90.1% | 53.4% |

| kWあたり収益(円/kW) | 49,500 | 27,300 | 11,000 |

※スポット価格がLNG燃料単価を上回っているコマの割合 出所:構築小委資料を基に筆者作成

どのような事業であっても、事業者は将来に発生し得る「標準ケース」、「アップサイドケース」、「ダウンサイドケース」の発生確率を分析した上で投資の意思決定がおこなうものと考えられるが、発電事業においては市場価格のダウンサイドリスクを強く意識せざるを得ない環境にあると考えられる。

現行の容量市場の課題

容量市場は、電源等のkW価値を評価し取引することにより電源のミッシングマネー問題を解消する手段の一つとして創出された市場であるものの、kWh収入のダウンサイドリスクを十分カバーする仕組みとはなっていない。

容量市場の指標価格とされるNetCONEや各電源の応札価格は、他市場収益(kWh収入等)の期待値により上下することとなるが、オークション約定価格には上限値が設けられているため、発電事業者が一定額以上の容量収入を得ることはない。

また容量市場は4年後の「1年間」のみの供給力を評価する市場であるため、長期的な収入の見通しが困難である。長期的な収益の予見可能性が少ないことが、電源投資をおこなう者に対して、電源新設投資への意思決定をためらわせる最大の要因と考えられる。

さらに、実需給年度(オークションから4年後)までに運転開始しない場合はペナルティの対象となり得るため、建設リードタイムの長い電源は現実的に応札することが出来ず、新設電源が市場参加することへの大きなハードルとなっている。(※施工開始後、運開が4年後に迫った段階で初めて応札が可能)

初回の容量市場オークション結果として新設電源の落札容量等の情報は非公開であるものの、新設電源の落札はゼロもしくはわずかであったと推測される。

このため構築小委では、一定量の継続的な電源投資を確保するための新たな制度像について議論を重ねてきた。

新規電源投資に向けた仕組み

特定の政策目的をもって、特定の電源の新設を直接的に支援する制度の代表例としてはFITやFIPがある。英国では「差額決済制度(CfD)」のもと、再エネのほか原子力発電を固定価格買取制度による支援の対象としており、原発の契約期間は35年間となっている。

いずれも一定のkWh単価を、発電量kWh実績に応じて支払う制度である。

これに対して構築小委では、電源投資確保に向けた新たな制度としてはこのような直接的支援制度は取らず、新規の設備投資に対して「長期予見性を付与する」仕組みとすることを基本としている。

現時点この長期予見性を与える仕組みには正式な名称が無いため、本稿では簡単に「新制度」と呼ぶこととする。

現行の容量市場の契約期間(=容量支払い期間)が1年間という短いものであることが課題となっていることから、新制度はまずは容量市場の枠組みの中で、電源の新規投資に限り複数年の容量確保契約をおこなうことを提案している。

これにより容量市場の価格(kW)を長期固定化することが可能となり、電源にkW収入の長期予見性を与えることが期待される。

容量市場を運営する諸外国には、すでにこのような複数年の契約期間が存在する。

なお現時点、構築小委では新制度の契約期間を何年にするかという具体値は議論されていない。

表4.諸外国・地域の容量契約期間

| 国・地域 | 契約期間 | |

| 既設 | 新設/改修 | |

| 米国PJM | 1年 | 最長3年 |

| 米国ISO-NE | 1年 | 最長7年 |

| 英国 | 1年 | 新設:最長15年 改修3年 |

出所:構築小委資料を基に筆者作成

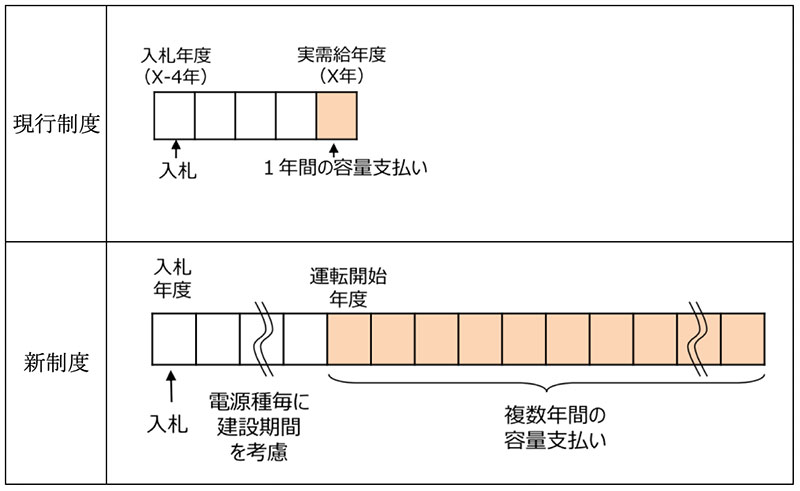

現行の容量市場の第2の課題が、オークション実施から容量受け渡しまでの期間を一律に4年としている点であった。

日本では電源投資のリードタイムが長いことが特徴であり、例えばLNG火力では環境アセスメント「評価書」提出から運転開始までの平均期間は10年程度となっている。

このため新制度では、電源種別ごとに標準的な建設期間を考慮すること、つまり受け渡し前の期間を電源に応じて長期化することを提案している。

以上の契約期間複数年化と、リードタイム長期化を組み合わせたイメージが図1である。

図1.現行制度と新制度の容量収入イメージ

出所:構築小委資料を基に筆者作成

新制度の対象電源

それでは具体的にどのような発電種別の新規電源が新制度の対象となるのだろうか。

2050年カーボンニュートラルが宣言された今、当然ながらこの方針と整合を取る必要があり、また容量市場の大目的である安定供給を確保するため、構築小委では「2050年のカーボンニュートラル目標と安定供給の両立に資するもの」を新制度の対象とすると説明している。

翻って、基本政策分科会では2050年エネルギーミックス試案として、再エネ・原発のほか、水素・アンモニアを燃料とする火力発電、またCCUS(CO2回収・利用・貯留)付き化石燃料火力発電を幅広く、一定規模を活用する方向性が示されている。

つまり将来的なカーボンフリー燃料への転換やCCUS活用の蓋然性が高い電源であることが説明可能であれば、およそどのような電源であっても新制度の対象となり得ると考えられる。

なお現在も、再エネ電源のうちFIT/FIP制度適用外の電源は容量市場オークションに参加できることから、新制度においても同様の扱いとされる。

新制度の制度技術的な懸念

新制度の開始後、容量市場のオークションは既存のメインオークションとは別に、電源新設のみを対象としたオークションが開催されることとなる。

容量を二重に調達することを避けるため、新制度による調達容量を既存オークションの募集量から控除することが提案されていること以外、現時点での決定事項は少ない。

そもそも新制度による調達容量をどのように決めるかという点すら未定である。

以下、現時点では議論が開始されておらず未定の論点について、懸念点を幾つか上げてみたい。

論点1:メインオークション「従来」枠の指標価格の決定方法

論点の1つは、メインオークション「従来」枠の指標価格の決定方法である。

現在、オークションのNetCONEはその名のとおり、Cost of New Entry、新規参入・電源新設を賄う水準として設定されている。仮に新設電源がすべて「新設」枠に移行する場合、既設電源やデマンドレスポンスのみが残ることとなる「従来」枠の指標価格は何を参照すべきか検討が必要となる。

論点2:新設電源オークションによる落札電源の決定方法

第2の論点は新設電源オークションによる落札電源の決定方法である。

新設電源オークションの開始時期や開催頻度は不明であるが、非常に単純化したやや極端な例を挙げながらまったく仮の話として2022年度以降、毎年1度開催されると仮定する。

先述のとおり、新制度オークションでは発電種ごとのリードタイムを考慮するため、仮にA電源種は8年、B電源種では15年のリードタイムが許容される。

ここで100万kWの新設電源を募集すると仮定する。B電源種の応札を可能とするためには、実需給年度は初回オークションの15年後2037年と設定する必要がある。

2022年度オークションでA電源種が100万kW、B電源種が100万kW応札したとする。応札価格はB電源種のほうが安いとする。

価格を優先させる場合、B電源種を落札させることが一案である。毎年これを繰り返す場合、2037年以降の「新設電源」枠はすべて満席となるため、A電源種が落札する機会は訪れないものと予想される。

他方、供給力を早期に確保することや電源の新陳代謝を優先させるならば、2030年時点で供給力提供が可能となるA電源種を落札させることも一案である。この決定方法の場合、A電源種は2037年時点でも稼働していることや、毎年のオークションで常にA電源種が落札してしまうため、「新設電源」枠は常にA電源種で満たされると予想される。

この例のように、新制度がその目的として何を重視するかにより、制度細部とオークション結果は大きく変わると予想される。

論点3:新設電源の運転開始時期・供給力確保の確実性とペナルティ

論点の3つ目は、新設電源の運転開始時期・供給力確保の確実性とペナルティの関係である。

そもそもリードタイム10年程度以上を要する電源では、オークション実施年において運転開始時期の確実性は相対的に低いものと予想される。

仮にペナルティが強い場合、電源は応札を避けることや応札価格にリスクプレミアムを上乗せするなどの反応が予想される。

電源新設を促すことこそが新制度の目的であるため、ペナルティは相対的に弱いものとされることが予想される。この場合、実需給年に期待していた供給力が提供されない可能性が高まり安定供給を脅かすおそれもあるため、別途何らかの保障措置、追加的な供給力確保策を講じる必要が生じると考えられる。

また、確保したはずの新設容量が提供されないことは、実需給4年前に開催される「既設」枠のオークションにも影響を与える可能性があり、総調達コストの上昇やボラティリティの増加が懸念される。

長期建設のリードタイムと長期契約期間の抱える難しさ

長期の建設リードタイムと長期契約期間の組み合わせは、通常の事業の時間軸とは異なる困難さを抱えるものと考えられる。

カーボンニュートラルを前提としたS+3Eの達成に向けて、今一度、幅広い観点での柔軟な検討が求められる。

審議会を見るの最新記事