脱炭素を面白く

EnergyShift(エナジーシフト)

経済成長への影響について検証する カーボンプライシングについて考える 03

カーボンプライシングに関する政府の議論が進められている。こうした中、一部には、カーボンプライシングは経済成長を阻害するのではないか、という意見がある。だとしたら、導入の検討にあたって、本当に経済成長に悪影響を与えるのかどうか、検証する必要がある。京都大学大学院経済学研究科教授の諸富徹氏が、シミュレーションした結果、どのようなものになったのか、紹介する。

カーボンプライシングは経済成長に悪影響を与えないのか

「カーボンプライシング導入の経済影響」は、カーボンプライシングの是非を考える際の最大の論点の1つである。6月21日に開催された環境省のカーボンプライシング小委員会では、この点をめぐって株式会社価値総合研究所と国立環境研究所がそれぞれのモデルを用いた分析結果を提示、議論が行われた*1。その詳細については、本サイトでも報じられている*2。

これまでカーボンプライシングをはじめとする気候変動政策の実施は、経済に対策コストの増大をもたらし、その成長を阻害すると主張されてきた。だが、本当にそうだろうか。

カーボンプライシング導入国の実績からは、その導入が経済成長率を低下させたという明確な証拠は見出せていない。むしろ現実には1990年代以降、多くの国々で「デカップリング」(経済成長と温室効果ガス排出の切り離し)が実現し、カーボンプライシング導入でCO2排出量は減少しても、経済はむしろ成長するという関係が観察されている*3。

興味深いのは、カーボンプライシングの導入国において「実効炭素価格」が高いほど、一人当たり投資額が大きいという関係が観察されている点だ*4。

実効炭素価格とは、炭素税、排出量取引制度、その他エネルギー税の負担額を足し合わせた総額を、その国のCO2排出量で除した値だ。CO2の排出1トンと引き換えに、企業や個人がどれだけの経済的負担を負わなければならないかを示している。

読者の方々も直感的に、「実効炭素価格が高いほど投資が妨げられる」と考えられるのではないだろうか。実際、環境省のカーボンプライシング小委では、産業界委員からそのような主張が繰り返し行われている。

しかし、現実はその逆である。実効炭素価格が高いほど、一人当たり総資本(有形資産+無形資産)形成額、もしくは一人当たり知的財産(無形資産)生産物形成額は大きくなるという相関関係がみられる。

これらの関係が示しているのはあくまでも相関関係であって因果関係ではないため、これらのデータから「高い実効炭素価格が投資を活性化する」とまでは言えないが、少なくとも前者が後者を阻害してはいない、とは言えそうだ。

だが厳密には、経済成長、投資に影響を与える要因として、カーボンプライシング以外の要因、例えば景気循環、財政金融政策、貿易政策などを考慮しなければならない。カーボンプライシングが導入されても投資が鈍化しなかったのは、たまたまその時に景気が良かったからかもしれないからだ。

したがって、より正確にカーボンプライシングの経済・投資影響を分析するには、現実の経済をモデル化したうえで、カーボンプライシングがない下での経済運行と、カーボンプライシング下での経済運行を比較するシミュレーションを行う必要がある。

カーボンプライシングの影響をシミュレートする

筆者が代表を務める京都大学再生可能エネルギー経済学講座では、カーボンプライシング(ここでは炭素税)経済影響を分析するため、李秀澈名城大学教授主導のもと、英国ケンブリッジ・エコノメトリクス(Cambridge Econometrics)との共同研究を実施、2021年5月にディスカッションペーパー(Discussion Paper: DP)として研究成果を公表した*5。

本連載第2回で紹介した、石炭火力発電の段階的縮小・廃止(「フェーズアウト」)の影響分析に関する同講座DPと異なって、今回紹介するDPは、日本経済全体が2050年までにカーボンニュートラルへ移行することが経済に与える影響を分析するものである。カーボンプライシングは、そうした移行を実現するための政策手段の1つとして位置づけられる。

得られた結果は、我々の事前予想を上回るものであった。

要約的に述べれば、2050年カーボンニュートラル達成に向けて炭素税を導入することにより、日本のGDPはそうでない場合に比べて約3%から最大で約4.5%上昇するという結果が得られた。

2050年カーボンニュートラルに向けた炭素税導入は、経済に打撃を与えるどころか、むしろその成長を促進する。以下ではこの分析内容を、ポイントを絞って紹介することにしよう。

分析の最初になされるべきは、「レファレンスシナリオ」の設定である。これは、日本経済が現状のまま2050年まで推移したときのGDPとCO2排出量を予測する作業である。本研究では、日本エネルギー経済研究所の「IEEJ OUTLOOK2021」におけるレファレンスシナリオを採用した。それによれば、2050年に向けて日本経済は年率平均0.7%で成長、2050年に最終エネルギー消費は2018年比で20.8%減少するものの、発電量は逆に3.0%上昇し、エネルギー起源CO2排出量は31.7%減少する。炭素税導入の政策効果は、それにより日本経済がこのレファレンスシナリオからの上方、もしくは下方への乖離として表現される。

次に重要なのが、2050年カーボンニュートラルに向けた「政策シナリオ」の設定である。政策の中核に座るのは、炭素税である。税率は2021年の50米ドル(約5,500円)/CO2・tから比例的に上昇し、2040年には400米ドル(約44,000円)/CO2・tに到達、そこから2050年までは同水準に維持される。税収は税収中立を維持するように低炭素投資、再生可能エネルギー固定価格買取制度、火力発電フェーズアウトにともなって発生する費用に充当すると想定する。

脱炭素化の政策手段は、炭素税だけではない。発電部門や交通部門で、現時点で想定しうる政策シナリオを組み込んでいる。発電部門では、原発に関して2つの政策シナリオを設定した。

第1は、「IEEJ OUTLOOK2021」に沿って原発比率が2018年の6.2%から2050年の13%へと拡大するシナリオ(「原発あり」シナリオ)である。第2は、2018年以降原発の新規建設は行われず、2040年までに順次廃止されるシナリオ(「原発なし」シナリオ)である。

再エネについては、太陽光はFIT適用しないが、風力とバイオマス発電については2035年まで引き続きFIT適用が行われるものと想定する。

交通部門では2035年以降、ガソリン・ディーゼル車の販売が禁止される一方、電気自動車については2025年まで車両購入補助金が維持されると想定する。産業部門では、鉄鋼部門のみ2050年までに高炉からの排出がゼロになると想定する。

分析結果―炭素税による脱炭素化は成長を促進する

以上の設定の下、本研究ではケンブリッジ・エコノメトリクスのマクロ計量モデル(E3MEモデル)を用いて、2050年カーボンニュートラルに向けた炭素税が日本経済に及ぼす影響を分析した。その結果を示したのが、図1である。

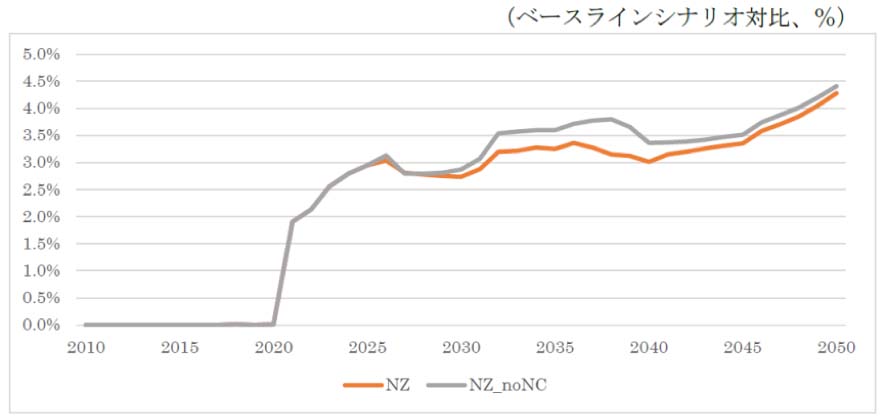

図1 2050年カーボンニュートラル達成におけるGDPの経路

[出所]李秀澈ほか(2021),21頁,図12.

この図は、炭素税が導入される2021年から2050年にかけて、日本のGDPがレファレンスシナリオからどのように乖離するかで、政策の経済影響を示している(乖離のない場合は0.0%となる)。

ここから分かるように、炭素税の導入で炭素中立に向かうことにより、GDPはそうでない場合よりも3.0~4.5%上昇する。

これは、① 炭素税が脱炭素化投資を誘発するほか、② 雇用拡大による賃金上昇が消費を刺激し、その効果がエネルギーコスト上昇による消費抑制効果を上回ること、さらに、③ 化石燃料の輸入が抑えられることで貿易収支が改善すること、以上3つの要因による。

しかも驚くべきことに、「原発なし」シナリオ(図のNZ_noNC)の方が、「原発あり」シナリオ(図のNZ)よりも高い成長率を達成すると予測されている。これは、原発の代替電源としての再エネによる発電コストが十分に下がるほか、原発フェーズアウトによる投資縮小効果を、再エネ拡大による投資拡大効果が上回るためである。

以上が、本研究による結果の主要ポイントである。

2050年にカーボンニュートラルという高い目標を実現するため、炭素税率は高い水準に上昇せざるをえず、経済に悪影響を及ぼすと予想されたが、我々の事前想定に反する形で、むしろその方が成長は促進されるとの結果がえられた。この結果は、各国で実現しているデカップリングが決して偶然の産物でないことを示すエビデンスとなりうる。また、「なぜ実効炭素価格が高いと投資が大きくなるのか」という問いに対して有力な回答を提供できる点でも意義深い。

我々はそろそろ、「カーボンプライシングの導入=経済にマイナス」というこれまでのステレオタイプな物の見方から解放されるべきだろう。「環境か経済か」の二項対立的な議論から脱却し、カーボンプライシングを巧く活用してCO2を削減しつつも成長する、新しい経済発展にどう導くべきか、建設的な議論を開始すべき時期に来ているのではないだろうか。

*1 両研究機関の分析結果については、環境省「カーボンプライシングの活用に関する小委員会」第16回(2021年6月21日)のウェッブサイト(https://www.env.go.jp/council/06earth/16_3.html)を参照。

*2 梅田あおば「カーボンプライシング導入による経済成長は可能か? 第16回カーボンプライシングの活用に関する小委員会」の記事(2021年6月28日,https://energy-shift.com/news/899d427a-9f0e-4665-b241-bffed177dca1)を参照。

*3 諸富徹『資本主義の新しい形』(岩波書店),第3章第2節「資本主義の非物質主義的転回としての『脱炭素化』」(95-117頁)を参照。また、環境省「税制全体のグリーン化推進検討会」第3回(2021年3月5日)の資料2「炭素税・国境調整措置を巡る最近の動向」(https://www.env.go.jp/policy/zeishiryou2.pdf)のスライド21枚目に、炭素税導入国の大半でデカップリングが実現していることが示されている。

*4 環境省中央環境審議会地球環境部会長期低炭素ビジョン小委員会「長期低炭素ビジョン」参考資料集スライド155枚目(https://www.env.go.jp/council/06earth/y0618-14/mat03-1.pdf)参照。

*5 李秀澈ほか(2021),「日本の2050年カーボンニュートラルの実現がエネルギー構成及びマクロ経済へ与える影響分析―E3MEマクロ計量経済モデルを用いた分析」京都大学大学院経済学研究科再生可能エネルギー経済学講座ディスカッションペーパーNo.32(http://www.econ.kyoto-u.ac.jp/renewable_energy/stage2/contents/dp032.html)を参照。

エネルギーの最新記事