脱炭素を面白く

EnergyShift(エナジーシフト)

カーボンプライシング導入による経済成長は可能か? 第16回カーボンプライシングの活用に関する小委員会

2050年カーボンニュートラルに向けて、野心的な温室効果ガスの削減を実現していくために、日本においても炭素税ないしは排出権取引などのカーボンプライシングを制度として導入する動きが強まっている。その検討を進めている審議会の1つが、環境省のカーボンプライシングの活用に関する小委員会だ。環境税1万円/トン-CO2でも経済成長するという試算がしめされた、2021年6月21日の第16回会合について報告する。

審議会ウィークリートピック

目次[非表示]

成長に資するカーボンプライシングへの取組み

カーボンプライシングとは、気候変動対策の1つとして、排出されるCO2に価格付け(プライシング)をおこなう経済的手法であり、炭素税や排出量取引制度など様々な仕組みが存在する。

今年6月に閣議決定された「成長戦略実行計画」においてカーボンプライシングは、産業の競争力強化やイノベーション、投資促進につながるよう成長に資するものについて躊躇なく取り組む、と明記されている。

カーボンプライシング導入の検討については、経済産業省でも別の審議会が開催されているが、環境省では2019年に「カーボンプライシングの活用に関する小委員会」が設置されている。その第16回会合ではいわゆる「経済モデル」によるカーボンプライシングの効果・影響等に関する定量的な分析結果が示されたので、本稿ではその概要をお届けしたい。

経済モデル分析の留意点

モデル分析の結果は「予言」ではなく、シナリオ入力情報に対する将来の「可能性」を示したものである。第16回会合のヒアリング対象となった国立環境研究所はこのように発言している。

モデル分析では具体的な数値(金額やCO2削減量)が得られるため、断片的な情報があたかも確定的な将来予測であるかのように伝わることもあるが、決してそのようなものではないことに留意が必要である。

経済モデルによる分析は、ある政策が導入された場合とそうでない場合の影響の差を定量的に表すことが可能である。他方、モデルに設定する様々な条件により、またモデルそのものの構造の違いにより、分析結果は大きく異なり、場合によっては真逆の結果を示すこともあることに注意が必要である。

カーボンプライシング小委員会の第16回会合では、一定のカーボンプライシングが導入された場合にCO2排出量やGDP・マクロ経済指標等にどのような影響が起こり得るかについて、経済モデルを用いた分析結果が2つの研究機関(価値総合研究所と国立環境研究所)から発表された。

2つの研究機関によるモデル分析においては、以下のような共通の前提条件を置いている。

分析対象年(期間)は2030年として、BAU(自然体・成り行き)のGDPとしては、内閣府「中長期の経済財政に関する試算」のベースラインケースでのGDP成長率を用いている。

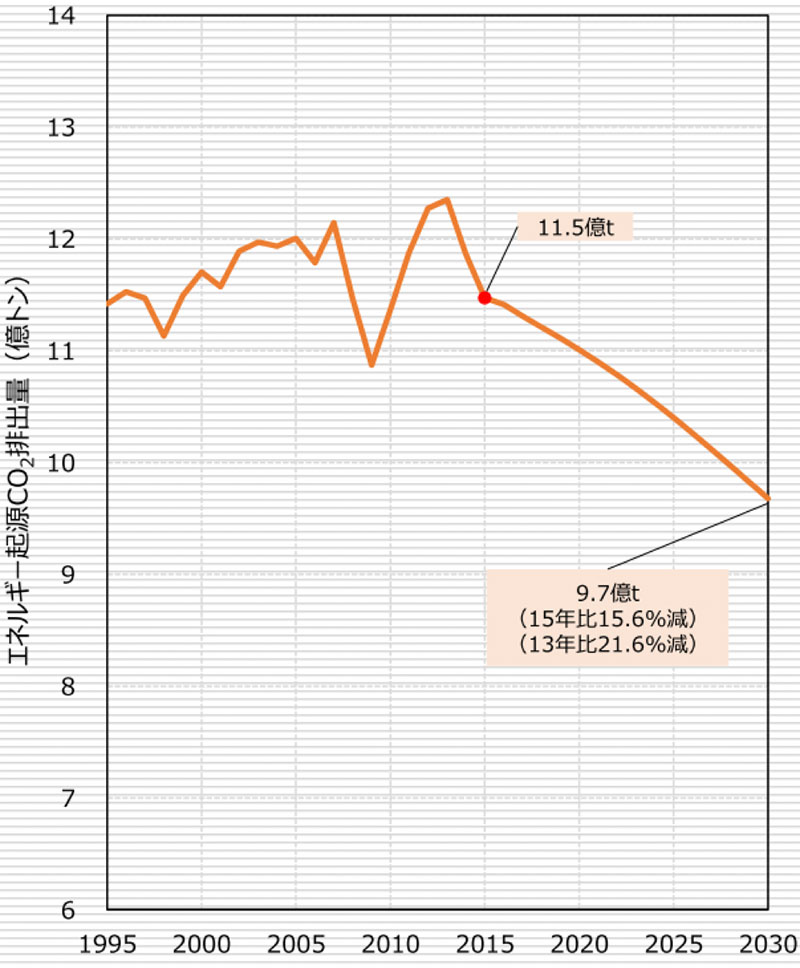

この結果ベースラインでは、2015年の実質GDP 517兆円から年平均成長率0.93%を経て、2030年のGDPは594兆円(2015年比14.9%増)と試算されている。

モデル分析結果を一部先取りすると、このベースライン(カーボンプライシング導入無し)におけるCO2排出量は2013年比21.6%減の約9.7億トンになると試算されている。これはカーボンプライシングの無いBAUであっても、人口減少やエネルギー効率性の向上等により、一定のCO2削減が進むためである。

モデル分析では、ここにカーボンプライシングを導入した際に、GDPやCO2排出量にどのようなプラス(またはマイナス)の影響が生じるか、その差を分析することを目的としている。

図1.CO2排出量(エネルギー起源)

出所:第16回カーボンプライシングの活用に関する小委員会

また炭素価格の高低による影響を比較する観点から、カーボンプライシング導入ケースでは1,000円、3,000円、5,000円、10,000円/t-CO2の4つの炭素価格(炭素税)を設定して分析をおこなった。

以下は、価値総合研究所と国立環境研究所によるモデル分析結果からの抜粋である。

価値総合研究所のモデル分析前提条件

上述のように、数値モデルはその構造等の違いにより試算結果も大きく異なり得ることから、価値総合研究所では3つのモデルを用いて、カーボンプライシング導入による経済影響等を統合的に分析している。具体的には、「均衡価格モデル(産業連関分析)」、「CGE(応用一般均衡)モデル」、「エネルギー経済モデル(マクロ計量モデル)」である。

またベースラインの前提条件としては、2030年の労働力人口が約6,350万人(2015年比4.2%減)、年率2.0%でエネルギー効率が向上すると想定している。

CGE(応用一般均衡)モデル

CGEモデルでは、カーボンプライシング導入のシナリオとして「標準シナリオ」と「構造転換シナリオ」の2つのシナリオを想定している。標準シナリオでは、カーボンプライシングが導入されても消費者の選好や企業の生産技術は変わらないが、構造転換シナリオでは、カーボンプライシングの導入とともに、消費者の選好や企業の生産技術が脱炭素化へとシフトしていくことを想定している。

つまり構造転換シナリオでは例えば、火力発電から再エネ等の利用へとシフトすることや、 サービス産業化の進展等の低CO2排出産業へのシフトなど経済構造の転換をパラメータ上で設定している。

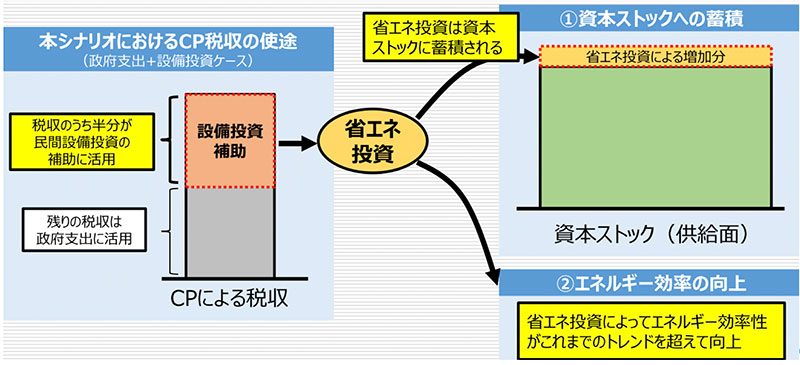

エネルギー経済モデル(マクロ計量モデル)

エネルギー経済モデルでは、カーボンプライシング導入のシナリオとして「標準シナリオ」と「エネルギー効率化進展シナリオ」の2つのシナリオを想定している。

標準シナリオではカーボンプライシングが導入されても、エネルギー効率性はこれまでのトレンド(年率2.0%の改善)が継続されると想定するが、エネルギー効率化進展シナリオでは、カーボンプライシング導入とともに省エネ投資が促進され、エネルギー効率がこれまでのトレンドからさらに向上する(年率2.4%~4.8%)ことを想定している。

図2.エネルギー効率化進展シナリオのメカニズム

出所:第16回カーボンプライシングの活用に関する小委員会

税収の使途の設定

今回の分析ではカーボンプライシングを炭素税導入と想定しているため、政府は大きな炭素税収を得ることとなる。価値総合研究所からはこの具体的な数値は示されていないが、国立環境研究所によれば炭素税率10,000円の場合、2022年には約9兆円の税収となることが示されている。

モデルではこの税収の使途として、①「政府支出に全額活用」するケースと、その半額を民間企業の設備投資補助金に充てる②「政府支出と民間設備投資に折半活用」するケースの2つが設定されている。

ケース②では設備投資が増加することにより、資本ストックが増加するため、GDPは「政府支出ケース」に対して増加することとなる。

なお上述の「エネルギー効率化進展シナリオ」では、炭素税収による設備投資補助はすべて省エネ設備投資に活用することを想定している。

価値総合研究所によるモデル分析結果

価値総合研究所によるモデル分析結果のうち、代表的もしくは特徴的なものをピックアップしたい。

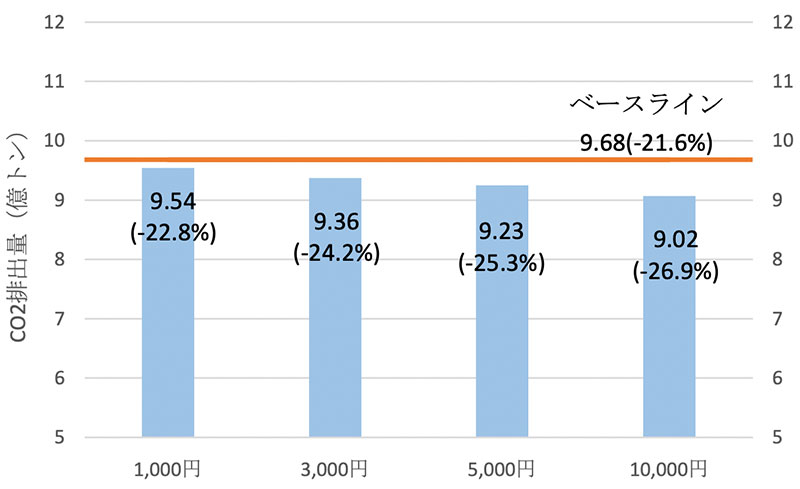

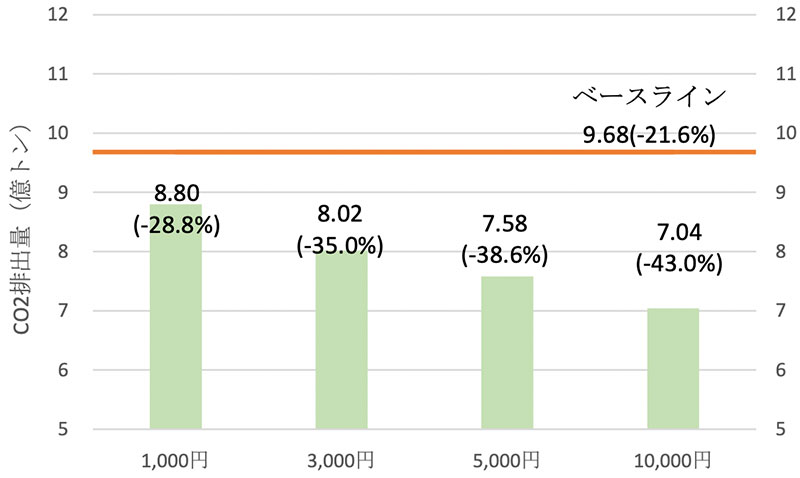

まずCGEモデルによる試算結果のうち、標準シナリオにおける2030年CO2排出量は図3のとおりである(政府支出ケース)。

炭素税率が高くなるに従い、CO2排出量が削減されることが確認できる。括弧内の数値は2013年比の削減率であり、ベースラインでは-21.6%であったものが、炭素税率10,000円の場合には削減率が約5ポイント深掘りされ、-26.9%まで削減される。他のモデル・他のシナリオでも同様の傾向が得られている。

図3.標準シナリオ2030年CO2排出量

出所:第16回カーボンプライシングの活用に関する小委員会を基に筆者作成

これと比べて特徴的なものが、図4のCGEモデル・構造転換シナリオ(政府支出ケース)の分析結果である。

炭素税率が小さめであっても大きな削減が期待され、税率10,000円の場合には削減率が約21ポイント深掘りされ、-43.0%まで削減される。これは、消費者の選好の脱炭素化や、省CO2な原材料の選択等が起こることによる効果である。

このように同じ炭素税率であってもシナリオ次第では、CO2削減率は全く異なる結果となることが分かる。

図4.構造転換シナリオ2030年CO2排出量

出所:第16回カーボンプライシングの活用に関する小委員会を基に筆者作成

次にカーボンプライシングがGDPに与える影響を見てみよう。

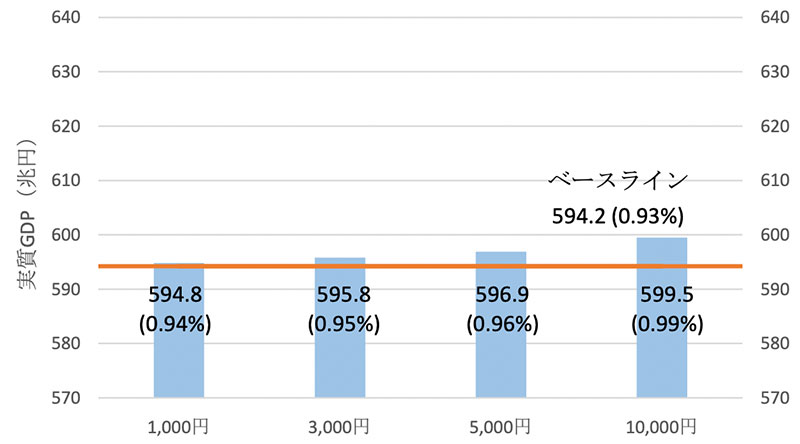

CGEモデル・標準シナリオのうち、「政府支出ケース」では炭素税率が上昇するに従いGDPは減少してしまうが、図5のように「政府支出と民間設備投資に折半活用」するケースにおいては、炭素税率が上昇するに従いGDPは増加する結果となっている。

これは税収の半分が民間設備投資に活用されることにより資本ストックが増加することが理由である。ただしこのケースでは、ベースラインからの増加幅はわずかなものにとどまる。

図5.標準シナリオ2030年実質GDP

出所:第16回カーボンプライシングの活用に関する小委員会を基に筆者作成

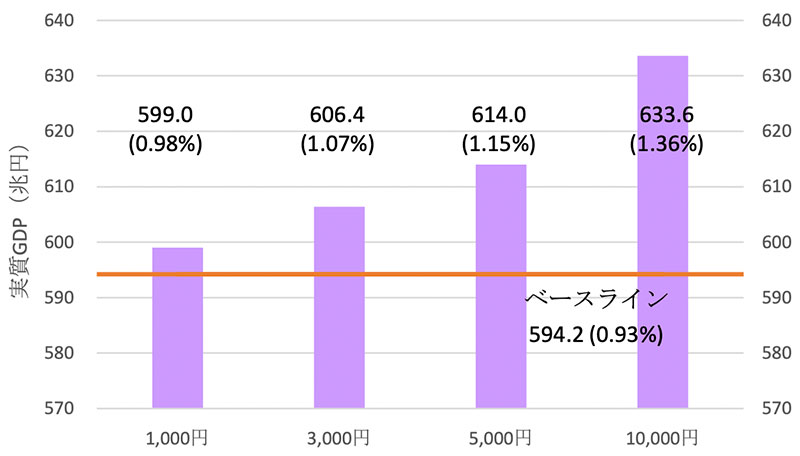

これと比べて特徴的なものが、エネルギー経済モデル・エネルギー効率化進展シナリオのうち、「政府支出と民間設備投資に折半活用」するケースである。ベースライン(GDP594兆円)に対して、GDPは約634兆円と大きく増加する結果となっている(図6)。

炭素税収活用による省エネ設備投資が増加し資本ストックが増加することに加え、省エネ投資によりエネルギー効率性が向上することにより、同じエネルギー消費量でもGDPが増加する結果となっている。

このように、カーボンプライシング導入は経済にどのような影響を与えるか?という問いに対しては、その税収の使途次第では、プラス方向/マイナス方向いずれもあり得る、という分析結果となっている。

図6.エネルギー効率化進展シナリオ・政府民間折半ケース2030年実質GDP

出所:カーボンプライシングの活用に関する小委員会を基に筆者作成

国立環境研究所によるモデル分析結果

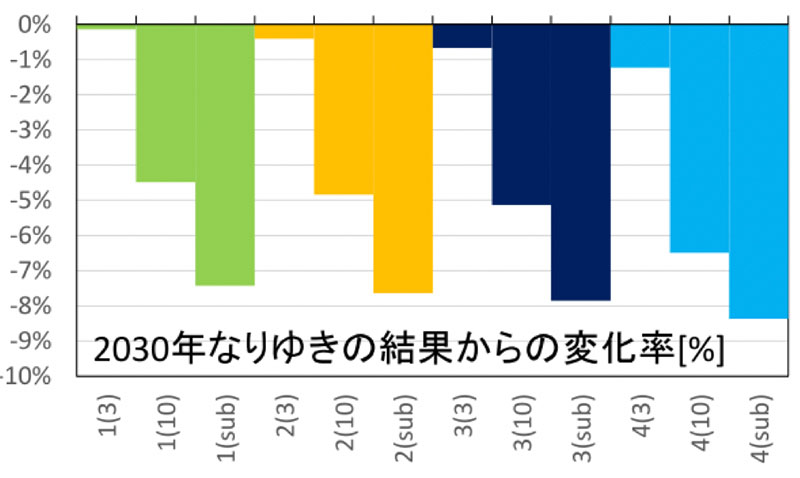

国立環境研究所では、応用一般均衡モデル(AIM/CGE)を用いた分析をおこなっている。このモデルでは、機器の置き換え(買い換え)により徐々に省エネが進むと想定しており、省エネ機器の導入については投資回収年数3年を基準としている。

これに対して、カーボンプライシング(炭素税)の導入を契機として行動変容が起こると仮定し、投資回収年数が10年になることを仮定している。2030年BAUと比較したCO2排出量変化率を示したグラフが図7である。単純に税率を上げるだけでは、CO2排出量には大きな差は生じないことが分かる。

他方、投資回収年数を3年から10年に変更することにより、CO2排出量の削減率は大きくなっている。

「10年」という年数はあくまで一つの仮定値であるが、投資回収年数をこのように長期化するなどの行動変容を起こすには、一定の高税率のカーボンプライシング導入が必要であると考えられる。

| 炭素税率 | 投資回収年数 |

| 1:1,289円/tCO2 2:3,289円/tCO2 3:5,289円/tCO2 4:10,289円/tCO2 | (3):投資回収年数3年 (10):投資回収年数10年 (sub):追加投資補助 |

図7.2030年BAUと比較したCO2排出量変化率

出所:第16回カーボンプライシングの活用に関する小委員会

導入にはより広範かつ総合的な分析が必要

以上のモデル分析結果のとおり、単純にカーボンプライシングを導入するか否か、またその炭素税率が高いか否かによって常に同じ結論が得られるわけではなく、その税収使途や消費者・企業の行動変容などにより、結論は大きく変わり得ることが明らかとなった。またモデルはあくまで定量的に数値化できるもののみを試算しているため、定性的な効果などは適切に評価できていない。

モデル分析は有益なツールであるが、カーボンプライシングを実際に導入するにあたっては、より広範かつ総合的な分析が必要とされる。

審議会を見るの最新記事