脱炭素を面白く

EnergyShift(エナジーシフト)

マスタープラン中間整理 広域連系線の大規模増強へ 第9回「広域連系系統のマスタープラン検討委員会」

これまでの大規模集中型の発電設備に対し、再生可能エネルギーの発電所は全国に分散している上、とりわけ北海道や東北、九州の陸上・洋上に高いポテンシャルがある。この再エネの電気を効率的に利用するためには、新たな送電線の整備が必要となる。その中間整理が、2021年4月28日に開催された、電力広域的運営推進機関の第9回「広域連系系統のマスタープラン検討委員会」で公表された。

審議会ウィークリートピック

目次[非表示]

マスタープラン中間整理

2050年カーボンニュートラルに向けて再エネ電源を大量に導入し活用するには、送電線や地域間連系線の新設・増強が不可欠である。

従来のように電源新設に応じてその都度、送電線増強を判断するのではなく、長期的ビジョンを見据えた能動的な系統整備をおこなうことを目的として、広域的な電力系統のマスタープラン作成が検討されてきた。

広域機関によるマスタープラン検討委員会の第9回会合において、これまでの議論を取りまとめた「中間整理」が公表されたので、本稿ではこれをご紹介したい。

この中間整理は、国のエネルギー政策に対して電力ネットワーク面での分析をフィードバックするものであり、最終的な系統増強の結論ではないことに留意願いたい。

マスタープランは多段階の検討ステップを経た膨大なページ数の資料から構成されている。まずここでは中間整理の結論として示された、複数シナリオにおける望ましい系統増強案をご紹介したうえで、ここに至る検討のプロセスをさかのぼることとしたい。

現時点の増強案は、さらに分析を進めるための基礎として最終的なマスタープランの検討に活かしていくものと位置付けられる。

表1.複数シナリオにおける望ましい系統増強案

| 【分析結果】 | 官民協議会ベース(電源ポテンシャル考慮) | ケーススタディ | ||

| 電源偏在シナリオ (30GW) | 電源偏在シナリオ (45GW) | 電源立地変化シナリオ (45GW) | 再エネ5~6割 シナリオ | |

| 便益化(B/C) | 1.07~1.35 | 1.13~1.44 | 1.29~1.53 | 0.95~1.21 |

| 増強コスト | 約2.2~2.7兆円 | 約3.8~4.8兆円 | 約1.5~1.7兆円 | 約2.0~2.6兆円 |

| 再エネ出力制御率 | 約2% | 約4% | 約4% | 約39% |

| 再エネ比率 | 37% | 42% | 42% | 53% |

| CO2削減量 (系統増強によるもの) | 3,500万t (500万t) | 5,400万t (1,200万t) | 5,300万t (400万t) | 1億2,600万t (1,300万t) |

出所:マスタープラン検討委員会

複数の検討シナリオ概要

将来の不確実性に備えるため、マスタープラン検討にあたってはシナリオを1つに決め打ちすることなく、複数のシナリオを分析することが出発点となっている。

2つのメインシナリオは、国の「洋上風力の産業競争力強化に向けた官民協議会」で示された洋上風力の導入目標(2040年案件形成ベース)3,000万~4,500万kW(30~45GW)に基づくものである。自然体ケースでは北海道や東北エリアに電源が偏在することから、「電源偏在シナリオ(30GW)」と「電源偏在シナリオ(45GW)」と命名された。

さらに「ケーススタディ」として、以下の2つのシナリオが追加された。

「電源立地変化シナリオ」:

「電源偏在シナリオ(45GW)」の洋上風力の1/2が、需要地近傍へ立地すると仮定したもの。このシナリオの場合、系統増強コストを抑制することが可能となる。

「再エネ5~6割シナリオ」:

電源偏在/電源立地変化シナリオで系統増強した後、さらに再エネ導入比率を5~6割まで増加させるケース。洋上風力45GWに加え、太陽光を約4倍(300GW)、陸上風力を約4倍(44GW)追加導入。

このシナリオの場合、東京エリア等の大需要地でも再エネが余剰となり、大規模に出力抑制がおこなわれる。よって遠隔地から再エネ電力を送電するための系統増強が、過剰投資となっていないか確認する必要がある。

この分析は、電力系統増強による便益(benefit)とコスト(cost)(B/C)を評価することを目的としているため、再エネ電源の導入そのものに係るコストは考慮せず、シナリオにより設定された電源構成や電源立地はそのまま実現することを前提としている。

よって、「電源立地変化シナリオ」や「再エネ5~6割シナリオ」については、電源側のコストを含めると全体費用は大きくなる可能性があることに留意が必要である。

また再エネ増加に伴い必要となる調整力や同期化力・慣性力等は、問題無く確保できることが前提とされている。

シミュレーションの前提条件

シミュレーションツールは、再エネ出力や需要等を入力したうえで、系統制約のもとで起動費を含む総コスト(燃料費+CO2対策コスト)が最小になる発電計画を作成する。この結果、年間8,760時間の連系線潮流や各電源の出力・総発電量・再エネ抑制量、総コストが出力される。

シミュレーションツールへの入力緒元としては、再エネについては上述のシナリオごとに設定されるほか、例えば石炭火力や原子力はエネルギーミックス水準(2030年度のkWh比率でそれぞれ26%、22%)で設定される。

表2.電源偏在シナリオ(30GW)のエリア別電源設備容量

| 北海道 | 東北 | 東京 | 中部 | 北陸 | 関西 | 中国 | 四国 | 九州 | 沖縄 | 合計 | |

| 陸上風力 | 148 | 357 | 156 | 48 | 77 | 19 | 88 | 78 | 137 | 2 | 1,108 |

| 洋上風力 | 956 | 588 | 243 | 135 | 85 | 75 | 32 | 110 | 776 | 0 | 3,000 |

| 太陽光 | 234 | 966 | 1,847 | 1,133 | 167 | 703 | 793 | 360 | 1,347 | 49 | 7,599 |

出所:マスタープラン検討委員会

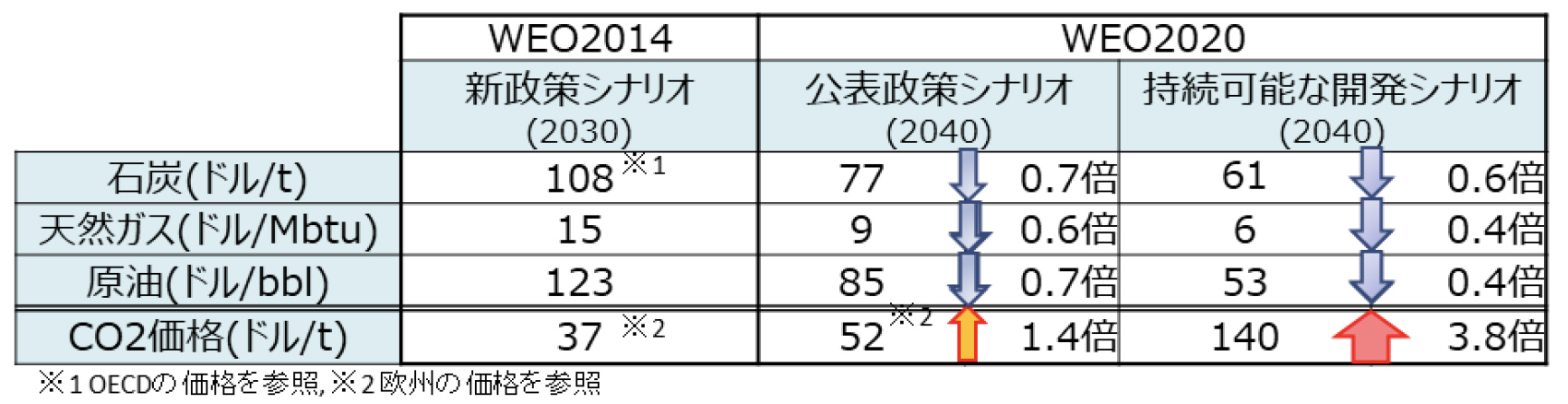

表3.WEOにおける燃料・CO2価格

マスタープラン検討委員会

費用便益評価におけるCO2削減量については、再エネ導入それ自体による削減はB/C(benefit/cost)算定に含まれず、系統増強によるCO2削減量のみがB/C算定の対象となる。

系統増強の基本的な考え方

系統増強の考え方としては経済性の観点から、まずは電線のサイズアップ等により既存設備を最大限活用した部分的な増強による送電容量の拡張を優先することとする。

ただし長距離送電では、経済性および系統安定性の面で優位となるHVDC(高圧直流)送電を活用した新ルートの形成も検討する。

増強規模(何万kW増強するか?)の見極めについては、B/Cが1以上であることや再エネの出力制御率に着目して分析する。

HVDC海底ケーブルはkW単価の観点では2GW単位の増強が経済的となるものの、その工事費には幅があるため、B/C算定では工事費の上限値もしくは幅をもった試算で確認する。

東日本の系統増強案

マスタープラン検討委員会では、東日本(東地域)と中部以西(中西地域)に分けて検討をおこなっているが、本稿では紙幅の都合上、東日本の系統増強案検討の一部を抜粋する。

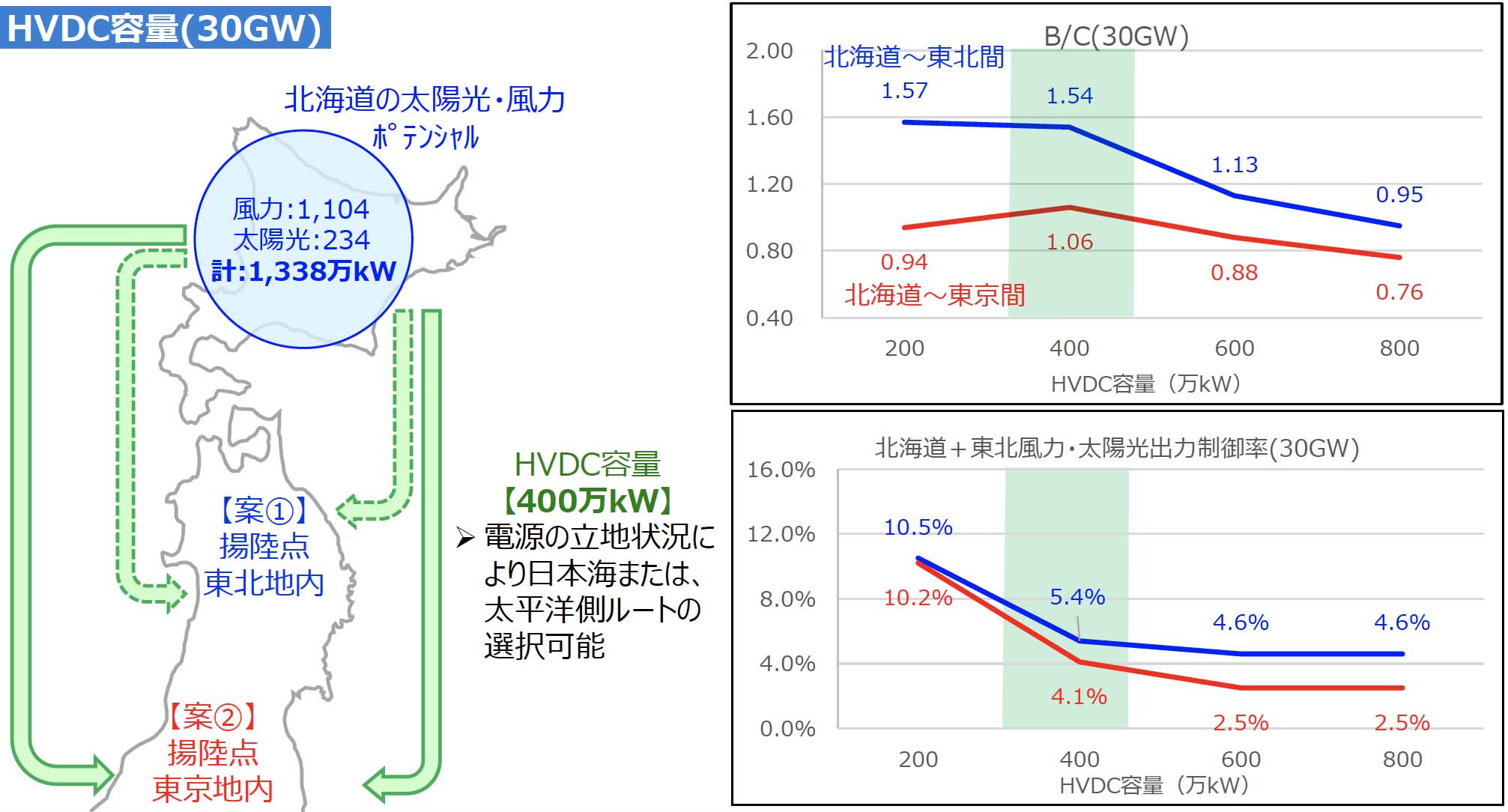

「電源偏在シナリオ(30GW)」のように北海道に大量の洋上風力を導入する場合、現在の地域間連系線運用容量を前提とすれば、北海道エリアの出力制御率は約50%となる。

このため本州に向けて大量の余剰電力を送電する必要があるが、北海道道南エリアおよび東北北部エリアは既設設備の増強ですでに連系量上限に達していることから、交流ルートを新設するよりも、HVDC送電が低コストとなる。

図1の右上グラフでは、海底HVDCの陸揚げ先を検討している。東京までの距離のほうが遠いため高コストとなる(B/Cが低い)ものの、将来の45GW導入への連続性を考慮すると東京地内への接続(陸揚げ)が望ましいと判断された。

またB/Cと再エネ出力制御率のバランスから、HVDC容量400万kW程度が妥当と判断された。なお電源偏在シナリオ(45GW)の場合、北海道-東京間のHVDC容量は800万kWが妥当と試算されている。

図1.電源偏在シナリオ(30GW)におけるHVDC容量の検討

マスタープラン検討委員会

なお北海道からHVDC送電で東京地内に送電する場合、東京地内の系統増強も必要となる。 東京地内にはUHV(100万V)設計されている設備があることから、これを活用して増強をおこなうことにより、東京地内増強費用は約3,800~5,300億円に抑制可能と試算されている。

シナリオごとの増強案まとめ 電源偏在シナリオ(30GW)

上記のような系統増強費用試算を全国複数の地点でおこなうことにより、特定のシナリオの費用や便益の総額を試算することが可能となる。

例えば電源偏在シナリオ(30GW)の場合は、表4のような6つの系統増強設備の費用が試算されている。

表4.電源偏在シナリオ(30GW) 系統増強費用内訳

| 系統増強設備 | 工事費用 |

| HVDC北海道~東京ルート新設 | 約0.8~1.2兆円 |

| 東北東京間の運用容量対策 | 約4,000億円 |

| 東京地内増強 | 約3,800~5,300億円 |

| 九州~中国ルート増強 | 約3,500億円 |

| HVDC九州~四国ルート新設 | 約1,700~1,900億円 |

| 合計 | 約2.2~2.7兆円 |

出所:マスタープラン検討委員会を基に筆者作成

系統増強費用のほか、便益等をまとめたものが表5、表6である。

表5.費用便益まとめ 電源偏在シナリオ(30GW)

| 必要投資額 | 約2.2~2.7兆円 |

| 便益比(B/C) | 1.07 ~ 1.35 |

| 年間コスト | 約2,000~2,600 億円/年 |

| 年間便益 (純便益) | 約2,800億円/年(約200~800億円/年) |

| 九州~中国ルート増強 | 約3,500億円 |

| HVDC九州~四国ルート新設 | 約1,700~1,900億円 |

| 合計 | 約2.2~2.7兆円 |

| 削減された燃料費:約2,530億円 | |

| 削減されたCO2対策コスト:約270億円 | |

| 削減されたCO2:約500万トン |

表6.系統増強前後の変化 電源偏在シナリオ(30GW)

| 系統増強前 | 系統増強後 | |

| 再エネ比率 | 35% | 37% |

| 再エネ出力制御率 | 約11% | 約2% |

出所:マスタープラン検討委員会を基に筆者作成

そして、4つのシナリオごとの分析結果をまとめたものが冒頭の表1である。 なお「再エネ5~6割シナリオ」で系統増強コストがそれほど大きくない理由は、東京等の大消費地でも再エネ出力制御が発生し、系統増強によるエリア間送電の効果が減少するためである。

感度分析

マスタープラン検討委員会では上記の系統増強案に対して、燃料費・CO2対策コスト、原子力発電の設備利用率、電化の進展に関して感度分析をおこなっている。

上記表3のように、WEO2020「公表政策シナリオ」ではWEO2014よりも燃料費が低下する想定であるため、再エネ電源による火力電源差し替え便益が低下することとなる。このためHVDCコストの幅次第では、B/Cが1を下回る(便益が得られない)可能性が試算された。

また電化の進展に関しては本来、需要シフトを想定しピークを抑えた需要曲線を想定すべきであるものの、EV普及や水素生産など具体的な電化シナリオの設定が必要となるため、今回のシミュレーションでは単純に同比率で全時間帯の需要を増加させる手法を用いている。電化が進展する場合、発電エリア内での電力消費量も増加するため、他エリアに送電することのメリットが減少することにより、系統増強のB/Cは低下する。

マスタープラン検討委員会では、単なる系統増強だけでなく、水素生産や蓄電池導入も含めた需要サイドの変容の重要性が指摘されている。

今後のスケジュール

正式なマスタープランは国の第6次エネルギー基本計画を踏まえたうえで、2022年に完成の予定である。

マスタープランの完成を待たずとも、速やかな着手が求められる系統増強については、個々の整備計画の増強要否を判断する仕組みである「系統評価」に移行される予定である。

審議会を見るの最新記事