審議会ウィークリートピック

洋上風力は陸上風力以上に高い設備利用率と安定した出力が期待できる電源だとされており、将来の主力電源のひとつと目されている。しかし海外での開発状況に対し、日本国内の状況はまだ心もとない。そこで設立されたのが、「洋上風力の産業競争力強化に向けた官民協議会」だ。今回は、2020年7月17日に開催された第1回の議論を紹介する。

洋上風力を産業政策として捉え、拡大を目指す

再エネ電源の主力化を目指すにあたり、風力発電とりわけ洋上風力は、低コストで大量に導入可能であることから目標実現に不可欠な発電種別である。

ところが2019年時点の日本の電源構成に占める風力発電の比率はわずか0.7%、累積導入容量は約390万kW(2019年12月時点)に留まっている。2030年のエネルギーミックスにおいても、導入容量は1,000万kW(10GW)、発電量で1.7%程度と想定されている。

これに対して、後述するように欧州等の諸外国では桁違いの導入が実現しており、このことが風力発電関連産業の競争力の違いとして表れている。

この危機感をベースに、「洋上風力の産業競争力強化に向けた官民協議会」が設立され、その第1回会議が7月17日に開催された。洋上風力では港湾整備や海域利用が不可欠であるため、この協議会の事務局は経済産業省と国土交通省の両省が務めている。

洋上風力をエネルギー政策だけの観点で捉えるのではなく、産業政策のひとつと捉え、先行する海外企業群にキャッチアップするため、官民が一体となり、洋上風力関連産業の強化加速を実現することを目的としている。

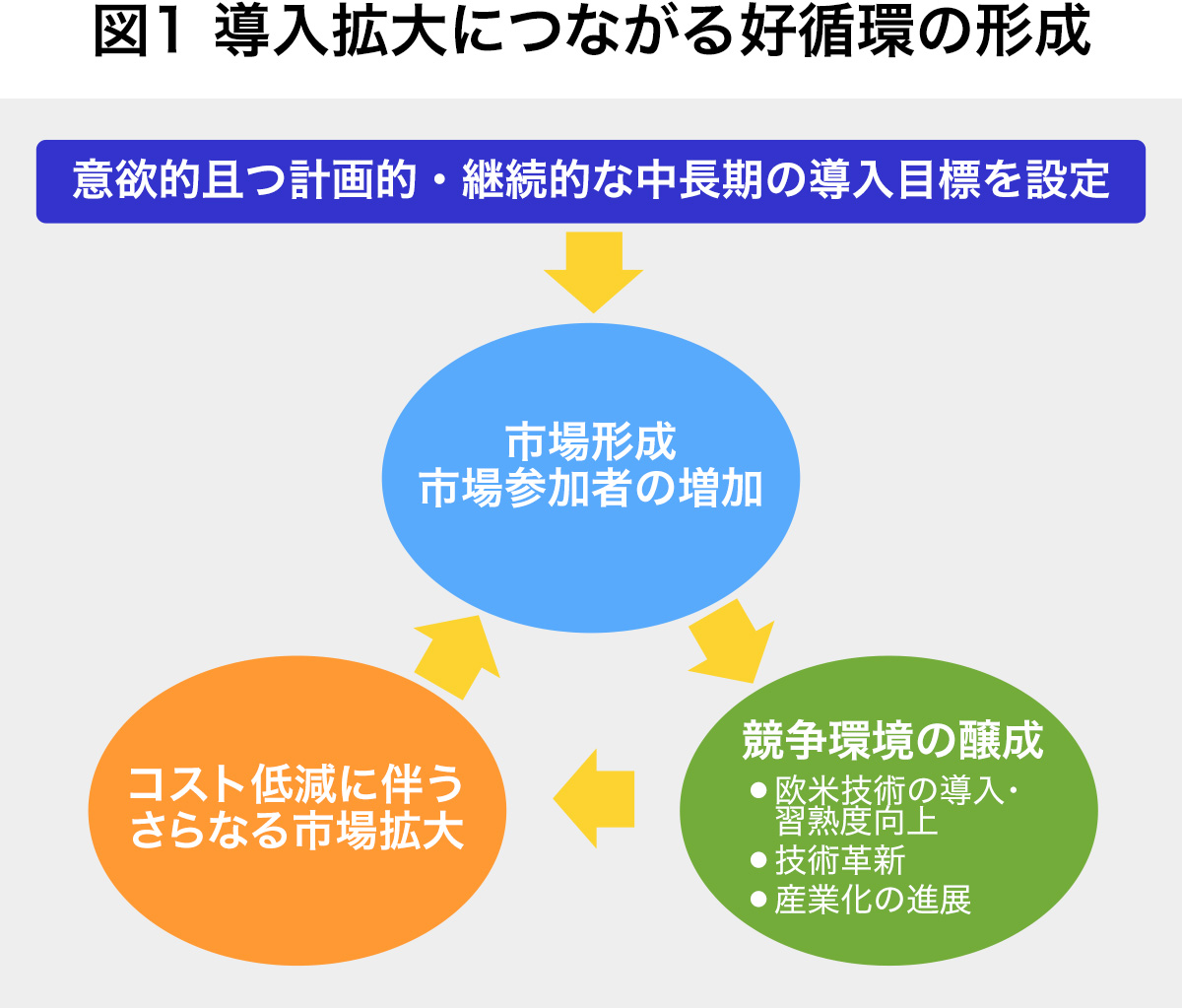

やや結論を先取りすると、日本風力発電協会から示された以下のイメージ図が、この協議会で目指すものと考えられる。

なお、通常この「審議会ウィークリートピック」では、お役所資料に合わせて単位は「万kW」を用いているが、今回はGW(ギガワット:1GW=100万kW)を用いることとしたい。

世界の洋上風力の現況と今後の成長

例えばドイツでは2019年電源構成に占める風力発電(陸上・洋上)の発電量比率は約25%であるなど、風力発電がすでに主力電源のひとつとなっている。

欧州全体で見ると、洋上風力の累計導入容量はすでに23GW程度となっており、EUの洋上風力2030年導入目標は65~85GW、Wind Europe(欧州風力発電協会)による2050年ビジョンは洋上風力450GWとされている。

これは欧州だけの動きではなく、中国107GW(2040年)、韓国25GW(2040年)、台湾16GW(2035年)などアジアでも洋上風力は急拡大が見込まれている。

規模感がピンとこないかもしれないので参考情報として、日本の「容量市場」の目標調達量は177GWである。

価格面で見れば、欧州では入札単価が5円台/kWhの案件や補助金ゼロ(市場価格と同額)といった低価格化が進んでいる。ちなみに日本の洋上風力FIT買取単価は現在36円/kWhである(今後は入札へ移行予定)。

洋上風力に対する欧州の政策的支援

洋上⾵⼒発電設備は部品点数が多い(1~2万点)ことから、他産業への波及効果も大きく、地域経済の活性化にも寄与している。ひとつの洋上ウィンドファーム事業規模は数千億円にものぼるものもあり、大規模投資産業であると言える。

また設置後のO&M(運用・維持管理)に一定の費用が掛かる(つまり地域への経済効果がある)点は、太陽光発電とは異なる特徴である。

欧州では陸上も含めた風力発電の歴史が30年程度の積み上げがあることが、関連産業全体としての成長・強化が実現してきた大きな要因であるが、民間だけの力でこれが実現したわけではない。政策的な支援もこれに大きく貢献してきた。以下、2つの国の例を挙げる。

事例① オランダの「セントラル方式」

オランダ政府は2015年に、2023年までに大規模洋上風力(3.5GW)を導入することを公表した。また、新しい洋上風力発電所と陸上の系統をつなぐ送電線は送電事業者があらかじめ整備し、環境アセスなども政府がおこなった。これらには、個々の事業者は発電所の開発に専念できることや、個々のプロジェクトが類似な条件のため標準化しやすいというメリットがあった。

- 政府による長期の明確な(大きな)導入計画

- 系統接続に政府が責任を持つ

- 政府がプロジェクトの一部(環境アセス等)を開発

- 建設許可と補助金助成の一元化

- 規模の経済が働く大きなプロジェクトサイズ

- プロジェクトの標準化

このような政府による周到な事業環境整備が、事業者の案件開発リスクを最小化することにより、低コスト化が実現した。

事例② 英国の洋上⾵⼒産業戦略(Offshore Wind Sector Deal)

英国では官民一体の協議会を母体に、2019年に以下のような「洋上風力セクターディール」を策定した。このディールではまず、英国政府と洋上風力関連産業界が、2030年までに洋上風力30GWの導入を目指すことが合意されている。

- 洋上風力発電導入の予見性確保のため、政府は最大5.5億ポンドの支援(差金決済契約)を行う。

- 洋上風力発電産業界は2030年までに、部品国内調達比率を60%に引き上げる。

- 洋上風力発電産業界は、直接雇用(現在7,200人)を 2030年には27,000人に増やす。また、洋上風力発電で働く女性比率を2030年までに、1/3以上に引き上げる。

- 洋上風力発電関連の輸出を2030年までに5倍(年間26億ポンド)に増やす。

- 強固なサプライチェーンを構築し、生産性向上と競争力を強化するために、産業界はOffshore Wind Growth Partnershipを設立し、最大2.5億ポンドを投資する。

これにより、英国内に複数の風力発電部品工場等の誘致・新設が成功したことが報告されている。

日本の洋上風力の可能性

日本では2019年4月に再エネ海域利用法(海洋再生可能エネルギー発電設備の整備に係る海域の利用の促進に関する法律)が施行され、国内での洋上風力発電産業は開始されたばかりである。

三菱総研の試算によると、今後国内にサプライチェーンが形成されると、洋上⾵⼒1GWあたり、直接投資で5,500億円、2次波及効果まで含めると1.2兆円程度の経済効果が期待される。

日本では遠浅の海域が少ないのではないかという疑問もあろうが、日本風力発電協会(JWPA)の調査によれば、洋上風力のポテンシャルは着床式で128GW、浮体式で424GWあると考えられている。

JWPAでは中長期の累積導入容量目標として、以下のタイムスケジュールを挙げている。

- 2030年:洋上風力10GW(年間1GW程度×10年間)

- 2040年:洋上風力30~45GW (年間2~4GW程度)

- 2050年:洋上風力90GW(+陸上40GW=130GW)

またJWPAはこの途切れなき大量導入を前提として、発電コスト(LCOE)8~9円/kWhを目指すと宣言している。風況に恵まれた欧州の6円/kWhとは隔たりがあるが、一定のコスト競争力を有する電源として自立が可能と考えられる。

ただし、これらの導入量・価格を実現するには、以下のような課題を官民連携して速やかに解決していく必要がある。

脱炭素化を推進するうえで官民が共同で取り組むべき課題

第1回協議会資料では多数の論点が挙げられているが、筆者が抜粋したものが以下の3点である。

1.洋上風力発電関連事業者に対する予⾒性の確保

大幅なコストダウン実現のため、個々の事業者が海外メーカー等に負けぬ規模の投資をおこなうことや、人材育成・技術開発を進めるには、その投資が回収できると信じる一定の根拠が必要である。オランダや英国の例のような、政府による長期目標がそれに該当する。

梶山経産相は、第1回洋上風力官民協議会の終盤に、JWPAが示した年間1GWを2030年まで10年間(計10GW)、2040年には30GW以上という数値目標に理解を示した。今後はこの2030年10GW、2040年30GW以上、を軸として目標値の調整が進むと考えられる。

2.港湾や電力系統のインフラ整備

地方自治体等が大規模な港湾整備投資をおこなうにも上記1の予見性が不可欠であるが、洋上風力は一種の重厚長大産業でもあるため、適切な港湾等(重量物を支えるための地耐力増強)のインフラ無しでは何も進まない面もある。

すでに日本埋立浚渫協会では、2030年10GW達成のためには拠点港湾が7つ、O&M港湾として別途13拠点が必要と試算している。

なお第1回協議会資料では、港湾整備の一環として水素利用についても検討されている。洋上風力による大量の変動型再エネ電力導入と港湾整備のタイミングが重なる日本が、後発の優位性を生かせる点であるかもしれない。

3.事業を支えるヒト

どのような事業も結局は人間によって支えられている。欧州では北海油田開発に伴う洋上技術者層が一定の厚みを持っているが、現時点の日本では限られた存在である。魅力ある職業としての計画的な人材育成が必要である。

また、発電事業を受け入れる側の地元住民・漁業者等の理解を得ることが不可欠である。欧州では洋上風力拠点港湾は、風車の建設・運転・保守等の拠点ともなっており数千人規模の雇用を創出している。

今後議論される課題

今後、協議会では、これら課題解決と導⼊拡⼤の具体的な⽅向性を示す「洋上⾵⼒産業ビジョン(仮称)」を作成する予定としている。

欧州等と比べ、その製造産業・エネルギー利用の両面で周回遅れとなっている日本ではあるが、先行者の成功事例を学ぶことで急速なキャッチアップが実現することを期待したい。

(Text:梅田あおば)

参照