脱炭素を面白く

EnergyShift(エナジーシフト)

電気料金の高止まりは実はチャンス? 競争力が向上する再エネ・蓄電池ビジネス

今年の冬も、JEPX(日本卸電力取引所)のスポット価格が高騰しており、新電力の経営を揺るがしかねない事態となっている。今後も冬期のスポット価格は下がることはほとんどないだろう。さらに、スポット価格のボラティリティが拡大する可能性も高い。しかし、スポット価格が上昇するということは、再エネや蓄電池ビジネスにとってはチャンスともいえる。

そもそも電気は安くなかった

2020年〜21年の冬に続き、2021〜22年の冬もJEPXのスポット価格が高騰しています。これにより、多くの新電力において、経営が困難な状況に直面しています。おそらく、こうした状況は今後も続くでしょう。その結果、多くの新電力が淘汰されることになると思います。

とはいえ、この状況には必然性がありました。そもそも、電気は安くなかったということです。

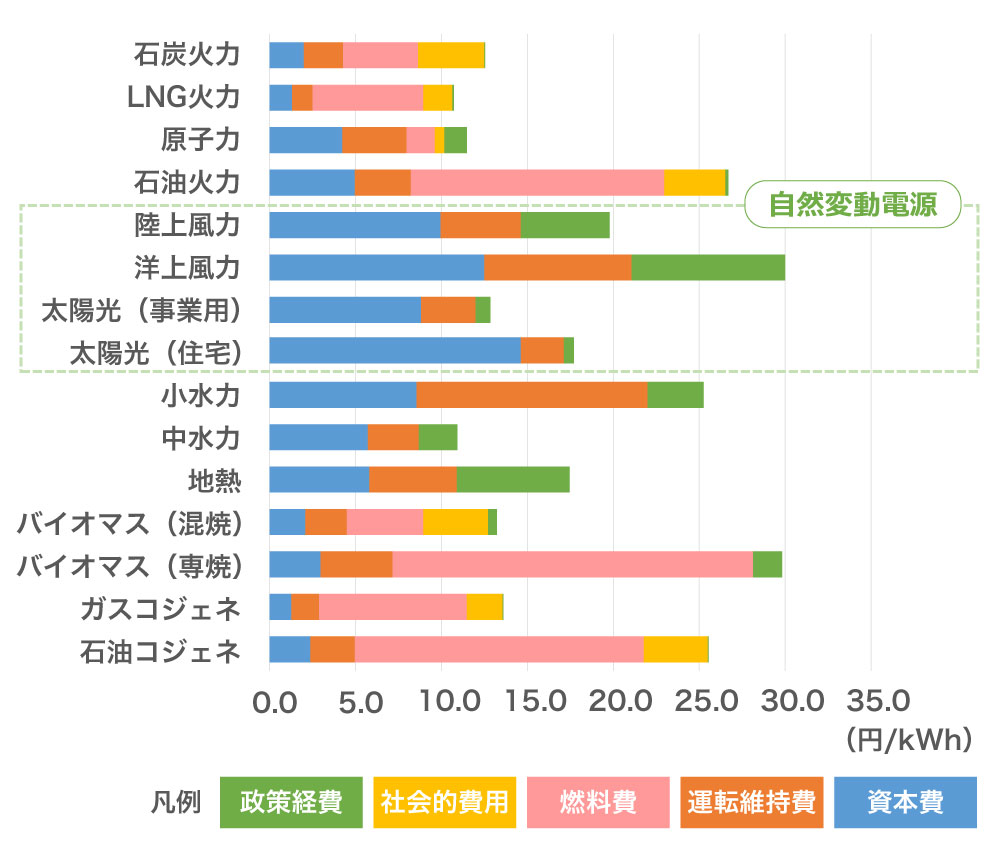

図1 電源別発電コスト

出典:資源エネルギー庁「発電コスト検証について」をもとに編集部再編集

図1は、政府が作成した発電コストの試算を表したグラフです。原子力などには政策経費がかかっていますが、だいたい10円/kWhを超えるレベルとなっています。石油火力にいたっては、25円/kWhを超えています。

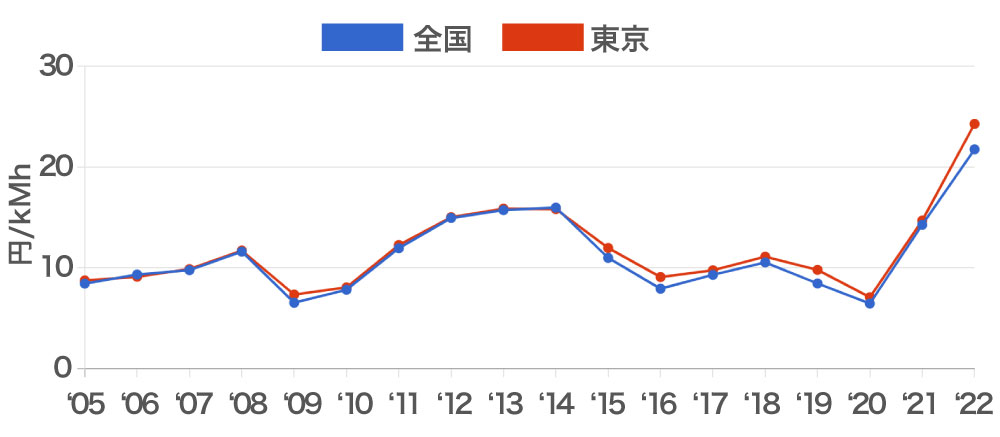

図2 JEPXスポット市場年間平均価格

出典:JEPXの「スポット市場価格(年平均)」をもとに編集部再編集

図2は、JEPXのスポット市場の年間平均価格を示したものです。ここでは全国と東京電力エリアを示しました。年によっては10円/kWhを下回っていることがわかります。

ということは、電気の売り手はほとんどが旧一般電気事業者の発電部門ですから、赤字で電気を売っていたことになります。

こういった状況では、発電事業を続けることはできませんから、どこかで高騰するのは必然だともいえます。

実際に、米国テキサス州のERCOTの市場では、何年か発電事業で赤字が続いた後、突然高騰して発電事業者が利益を確保し、小売事業者が経営に行き詰まるというのを繰り返しているということです。

スポット価格が下がらないたくさんの要因

冬は2年連続してスポット価格が高騰しています。もちろん、平均価格の上昇は、そもそも発電原価が安くないということで説明できますが、高騰については別の要因があります。

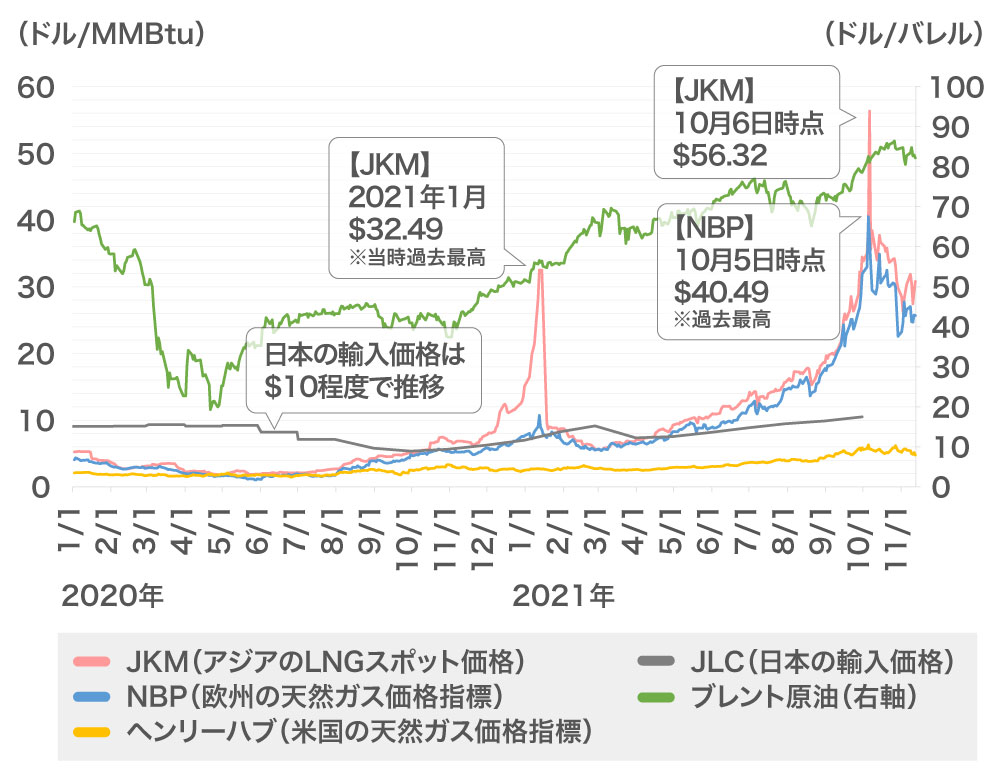

今年についていえば、LNGと石炭価格の高騰が要因の1つで、旧一電の料金も上がっています(図3)。化石燃料については、今後も高止まりしていくことでしょう。もちろん、春以降需要期が過ぎればそれなりに値下がりすることも期待できますが、脱炭素化の流れの中で利益を確保したいOPEC+の各国は生産調整してくるはずです。ウクライナ問題がこれに重なっているということでしょうか。

図3

出典:資源エネルギー庁「短期的な需給・市場における状況・課題について」をもとに編集部再編集

中国など新興国の需要増も要因です。今後10年以内に開発される化石燃料の生産増はこれらの国の需要増にあてられるのではないでしょうか。

だからといって、さらに油田・ガス田を開発する状況にはありません。というのも、脱炭素社会になっていくため、新たな投資をしても油田・ガス田が座礁資産になってしまうリスクが高いからです。むしろ投資は再エネや省エネに向くことでしょう。

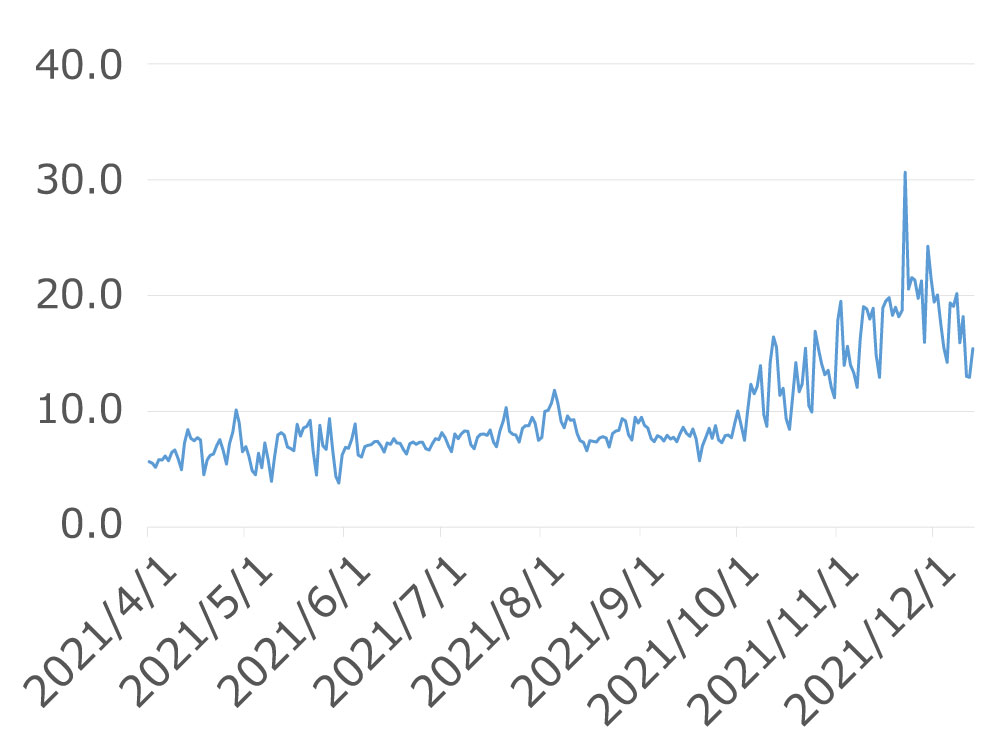

このように、燃料価格そのものが高くなるため、電気料金も高くなるということです(図4)。

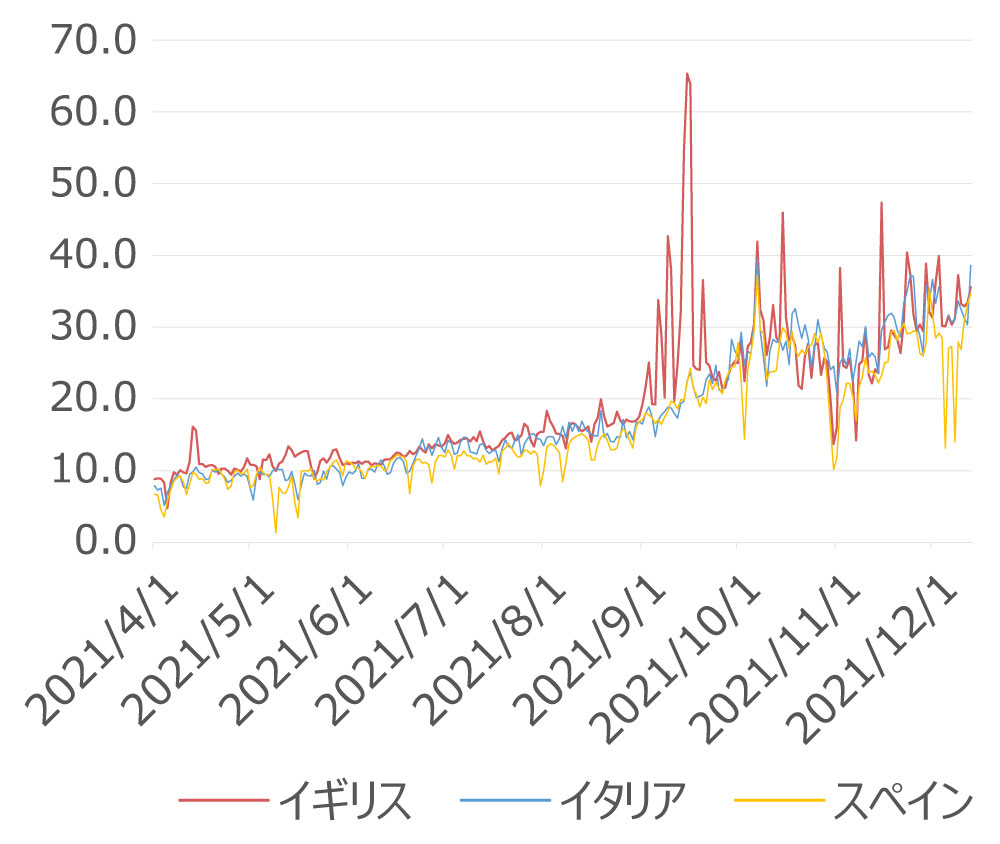

図4 日本と欧州のスポット市場の価格推移

日本のスポット市場の価格推移(日平均、システムプライス)

| (/kWh) | 9月 | 10月 | 11月 | 12月※ |

| 平均 | 7.9円 | 12.1円 | 18.5円 | 17.0円 |

| (最高) | 13.0円 | 50.0円 | 70.0円 | 39.6円 |

※12月13日までの平均・最高

欧州各国のスポット市場の価格推移(日平均)

※イギリスについては、1GBP=153.8円で換算

※その他の国については、1€=129円で換算

※(出典)NORDPOOL、ENTSO-E Transparency Platform

| (/kWh) | 9月 | 10月 | 11月 | 12月 | |

| 英 | 平均 | 29.1円 | 27.6円 | 28.5円 | 33.3円 |

| (最高) | 385円 | 185円 | 308円 | 108円 | |

| 伊 | 平均 | 20.5円 | 28.0円 | 29.0円 | 33.2円 |

| (最高) | 33.1円 | 48.0円 | 49.7円 | 49.3円 | |

| 西 | 平均 | 20.1円 | 25.8円 | 25.0円 | 27.2円 |

| (最高) | 28.5円 | 41.2円 | 39.9円 | 40.7円 | |

※12月13日までの平均・最高

出典:資源エネルギー庁「短期的な需給・市場における状況・課題について」をもとに編集部再編集

しかし、日本独自の要因もあります。

2016年の電力小売り全面自由化以降、旧一電が老朽火力発電所の休廃止を進めた結果、発電所の予備力が不足するようになったからです。

表1 2022年度冬季の需給見通し

| 12月 | 1月 | 2月 | 3月 | |

| 北海道 | 15.2% | 7.8% | 9.8% | 17.0% |

| 東北 | 12.8% | 4.2% | 9.8% | 17.0% |

| 東京 | 8.7% | 2.6% | 0.9% | 8.4% |

| 中部 | 8.7% | 2.6% | 0.9% | 8.4% |

| 北陸 | 8.7% | 5.2% | 4.1% | 12.9% |

| 関西 | 8.7% | 5.2% | 4.1% | 12.9% |

| 中国 | 8.7% | 5.2% | 4.1% | 12.9% |

| 四国 | 8.7% | 5.2% | 4.1% | 12.9% |

| 九州 | 8.7% | 5.2% | 4.1% | 12.9% |

| 沖縄 | 30.7% | 31.3% | 51.2% | 63.1% |

出典:資源エネルギー庁

表1は、2022年1月時点での次の冬の予備率の試算ですが、とりわけ1月と2月の東京電力エリアおよび中部電力エリアは危機的な状況であることがわかります。大雪となり、気温が下がれば、電気は不足し、スポット市場は高騰することになります。

新規発電所の運開により、2023年度の冬は多少なりとも高騰が避けられるかもしれませんし、2024年度以降であれば、容量市場によって電源を確保しているため、よりリスクは低くなると考えられますが、それにしても当面は深刻な状況となっています。

旧一電としては、維持にコストがかかり、利益を生み出さない老朽火力は、市場競争力がないので休廃止したいのですが、電力の安定供給には不可欠です。そのための容量市場だったのですが、実際にはその役割を果たしていないため、長期電源市場が検討されている、というのが現状です。

新電力も危ない? 生き残るために必要な創意工夫とは・・・次ページ

エネルギーの最新記事