脱炭素を面白く

EnergyShift(エナジーシフト)

太陽光発電 事業者ヒアリング 第27回再エネ大量導入・次世代電力ネットワーク小委員会

資源エネルギー庁の「再エネ大量導入・次世代電力ネットワーク小委員会」では、2030年エネルギーミックスの具体化に向けた検討の一助とするため、研究機関や事業者等から連続的にヒアリングをおこなっている。2021年3月12日に開催された、第27回会合では、太陽光発電分野の事業者として、3社・1団体が、2030年導入量やコスト、その実現のための課題等についてプレゼンをおこなったので、その内容を抜粋し報告する。

審議会ウィークリートピック

再生可能エネルギー長期安定電源推進協会 ヒアリング

今回プレゼンをおこなったのは、自然電力(株)、千葉エコ・エネルギー(株)、パシフィコ・エナジー(株)、再生可能エネルギー長期安定電源推進協会、の3社・1団体だ。以下、順に紹介していく。

*

再生可能エネルギー長期安定電源推進協会(REASP)は、再エネ発電事業者や金融機関を中心に70社の会員から成る組織であり、太陽光発電協会など既存の業界団体と連携しながら、電源横断的な視点で再エネ拡大を進めている。

REASPでは2050年カーボンニュートラル実現からバックキャストするかたちで2030年再エネ設備容量を試算しているが、2020年度の太陽光FIT入札の落札容量がわずか0.4GWであるなど、足元での導入ペース鈍化を懸念している。

表1.REASP 2030年・2050年再エネ設備容量推計(単位:GW)

| 2030年 | 2050年 | |

| 太陽光 | 135.0 | 417.0 |

| 風力(陸上) | 12.1 | 20.0 |

| 風力(洋上) | 13.6 | 122.6 |

| バイオマス | 6.4 | 8.1 |

| 地熱 | 1.5 | 5.3 |

| 水力 | 21.2 | 21.2 |

| 原子力 | 27.6 | 16.8 |

出所:REASP資料を基に筆者作成

REASPでは太陽光発電事業者の投資意欲が低下している理由として、事業採算性の悪化、土地確保、系統接続の課題を挙げている。開発コストに関しては、土地の集積や系統接続で時間が掛かることから、プロジェクト管理のための人件費が課題となっている。

運営コストの課題の1つが電気主任技術者の確保が困難であることであり、電気主任技術者の高齢化が進むなか人員数が減少しているため、REASPでは選任要件の緩和を要望している。

自然電力 ヒアリング

自然電力は自社の事例をもとに太陽光発電の発電コスト(LCOE)を試算している。

現状では、造成工事なし・最小限の排水設備、連系工事負担金が2,000円/kWという好条件の案件において、LCOE(20年)は11.3円/kWhとなる。これを事業期間30年としてLCOEを評価するならば8.3円/kWhとなる。

今後さらにコストダウンを進め、一定の好条件のもと、(直流の発電側でのkW単価について)CAPEX(設備投資)を125,000円/kWDC、OPEX(運転経費)を2,800円/kWDCとする場合、LCOE(20年)は9.5円/kWh、LCOE(30年)は7.2円/kWhが実現可能としている。よって同社では、一部のトップランナーだけでなく業界全体として太陽光大量導入を実現する現実的なコスト感としては、8円/kWhと認識している。

同社では、平均LCOE8円/kWh以下を実現するためには発電事業を30年間継続すること、つまり21年目以降の予見性を向上させる必要があるとしている。

また、ドイツでは太陽光発電所建設の作業効率性が日本の2倍程度であることを指摘したうえで、日本でも太陽光発電に向けた専用機械の開発や事業者の専業化を提案している。

開発コスト・管理コストを最小化するためには、設計の標準化や業務の効率化が必要であるものの、現在は案件数自体が減少しているために、事業者がこれらの創意工夫をおこなう機会そのものが失われていることを課題として指摘している。

同社では、太陽光発電新規案件創出の課題として、「地域合意」、「土地利用」、「系統接続」の3つを挙げている。

一部の問題案件や住民による反対活動により、メガソーラーに対するイメージが悪くなっていることが、地域の合意形成の深刻な課題となっている。今後は温対法改正により、地方自治体が導入目標を策定のうえ、優良事業を認定し、地域「協議会」において合意形成を進めることが期待される。

土地の課題に関して、太陽光発電に利用できる平坦な土地の多くは農地となっているが、農山漁村再エネ法の活用による農地転用の活用事例は少ないことが報告されている。

系統接続の課題に関してはノンファーム型接続の受付は始まったものの、現時点、基幹系統のみが対象となっている。太陽光発電所の多くは高圧接続であるためノンファーム型接続の対象外となっている。東京電力パワーグリッドはローカル系統へのノンファーム型接続の試行適用開始を表明しており、速やかな全国展開が期待される。

同社ではこれらの課題を同時に解決する手段として、「地域主体の再エネ事業」を提案している。

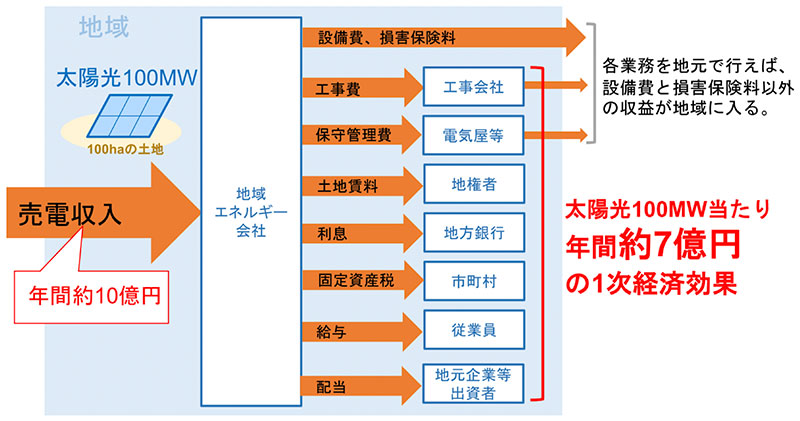

まず地域が主体となって太陽光発電事業をおこなうことは、地域に収益源をもたらすこととなる。例えば100MWの太陽光発電事業では年間約10億円が地域の収益となり、約7億円の一次経済効果があると試算している。

図1.地域に収益をもたらす太陽光発電事業のイメージ

出所:自然電力

また地域住民・事業者が事業開発することにより、農地利用や地域住民の合意形成が円滑化されることが期待される。

上記の100MWという例は小規模案件の合計容量であろうと筆者は推測するが、多数の小規模な案件を地域で継続的に開発することにより、設計の標準化も可能となる。地域の太陽光発電専業事業者が工事・保守を担うことによりコスト削減が進み、LCOE8円/kWhが実現できると同社では期待している。

千葉エコ・エネルギー ヒアリング

営農型太陽光発電(ソーラーシェアリング)は、農業と再エネ発電を両立させる日本発の新たな一次産業モデルとして期待されている。

千葉エコ・エネルギーは自社で営農型太陽光発電をおこないながら、全国で営農型太陽光発電に関するコンサルテーションをおこなっている。

まずFAQへの回答として、営農型太陽光発電では特殊な作物を作付けしていることが多いとの批判もあるが、経験・ノウハウの蓄積により近年の案件ではコメや葉物野菜、果樹など一般的な作物が作付けされており、原則どのような農作物でも対応することが可能であることが報告された。

2050年の導入可能性としては、仮に国内農地468万haの約5%(22万ha)で営農型太陽光発電をおこなうならば、日本の年間総発電量の約2割に相当する2,000億kWhが発電可能と試算する。

国内の荒廃農地は約28万ha(全農地の約6%)、耕作放棄地は約42万ha(全農地の約9%)、これ以外にも低生産農地が一定程度存在することから、「5%」という仮定はあながち荒唐無稽な数値でもないだろう。

同社が関係先20社にヒアリングしたところ、2020年度の事業開発予想値の合計は低圧3,000区画程度(150MW)であることが判明した。

同社では、現在の全国年間導入ポテンシャルはこの10倍にあたる1.5GW程度と想定したうえで、2030年までの累積容量として10~15GWとなることを推計している。

なお資源エネルギー庁からは、今年度の営農型太陽光発電のFIT申請件数は4,600件程度であることが報告された。

また同社からは低圧49kW、1,500 m2を想定した営農型のコスト明細が報告された。営農型では土地造成が原則不要であるものの、野立てと比較すると架台費用や施工費用が割高となるため、建設初期費用は27.3万/kW、総額1,350万円となる。

表2.営農型/野立て 低圧太陽光発電所設置費用比較

| 営農型(遮光率35%、架台高さ3m、藤棚式) | 野立て(再生利用困難な荒廃農地、造成あり) | ||

| kW単価 | 初期費用総額 | kW単価 | 初期費用総額 |

| 27.3万円 | 1,350万円 | 23.6万円 | 1,169万円 |

出所:千葉エコ・エネルギー資料を基に筆者作成

他方、営農型ではランニング費用のうち除草費用が発生しない(農業の標準的作業に含まれる)ことや土地費用が安価であることから、年間の差額(メリット)は17万円弱、20年間合計では約335万円となり、事業期間中の収支総額は営農型の方が有利であると試算された。

表3.営農型/野立て ランニング費用比較(単位:円/年)

| 営農型 | 野立て | 差額 | |

| 土地費用 | 22,500 | 90,000 | 67,500 |

| 除草作業費用 | 0 | 100,000 | 100,000 |

| 小計 | 22,500 | 190,000 | 167,500 |

出所:千葉エコ・エネルギー資料を基に筆者作成

しかしながら現在、営農型太陽光発電の普及を阻害する要因が幾つか存在する。

地域内で目立つ存在である営農型太陽光発電は、適切な営農がおこなわれていない場合、営農型に対するイメージが悪化してしまう。本来、農業委員会が月に一度のパトロールをおこなうことにより耕作状況が確認されるが、実効性が弱いことが推察される。

また、数年単位の時間軸で営農計画を作る農業とは異なり、FITでは毎年の調達価格変更や度重なる制度変更が発生するため、事業サイクルが合わないこと・予見性が無いことが、農家が営農型太陽光発電に取組みにくい理由の一つとして挙げられている。

パシフィコ・エナジー ヒアリング

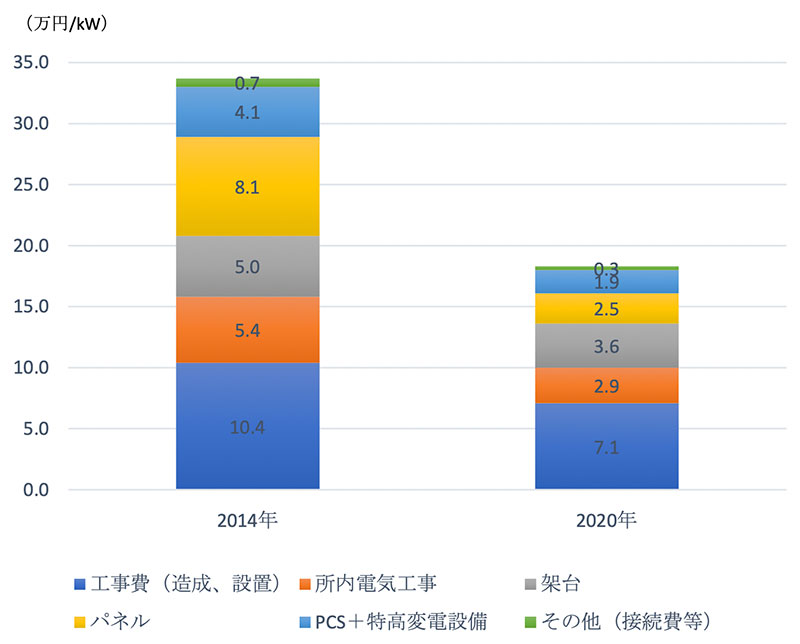

パシフィコ・エナジーは日本最大規模となる累計約1.3GWの太陽光発電を開発してきた再エネ専業企業である。同社のシステム費用は国内トップランナー上位0.5%水準であり、自社の代表的案件システム費用の推移(着工年ベース)を公開している。

図2.パシフィコ社 システム費用内訳

出所:パシフィコ社資料を基に筆者作成

2020年は2014年と比べ約46%のコストダウンを実現しており、同社のパネル・PCS調達価格は国際的に見ても最も競争力のある水準となっている。

なおパネル費用は全体の13.6%を占めるに過ぎず、「造成、設置、所内電気」関連の工事費が全体の55%を占めることから、今や太陽光発電の実態としては「工事業」であり、工事費用のコストダウンこそが発電コストの抑制に最も重要であることが見て取れる。

ところがその工事費は、2018年以降増加傾向にある。これは、公共工事の増加ならびに建設業従事者の減少、結果として労働単価の上昇が理由であると説明されている。

このため同社では、日本の地形・規制に対応した工法を開発することと同時に、太陽光専業の建設業者を育成することがさらなるコストダウンには不可欠であると認識している。

このような太陽光専業建設業者を維持するためにも、継続的な一定の太陽光発電市場規模を維持することが要請されている。

同社では足元のシステムコストを半減させ、売電価格7円/kWhを実現する時期は2030年近傍となると予想している。

*

本稿では紙幅の都合上、ヒアリングのごく一部を抜粋したにすぎないことをご了承願いたい。

再エネ・太陽光大量導入に向けては、土地の確保・利用、許認可(環境アセス含む)、系統接続、ファイナンス、制度変更、地域合意形成、人材育成、FIT入札制度など様々な課題が存在するが、公開の場で、多様なステークホルダーの意見を踏まえながら建設的な議論が進められることを期待したい。

審議会を見るの最新記事