日本でも、再生可能エネルギーの電気を求める企業、温室効果ガス(GHG)排出の大幅削減に取り組む企業が増えている。RE100に参加する企業、SBT(Science Based Targets)に取り組む企業以外でも、こうした動きが加速している。それはどのような理由なのか、また、なぜ企業は気候変動問題に取り組まなくてはいけないのか。CDP Worldwide-Japanシニアマネージャーの高瀬香絵氏が解説する。

脱炭素を面白く

EnergyShift(エナジーシフト)

コロナ同様、気候変動は経済と人命のリスクである 投資家のフェーズチェンジとCDP質問書 気候変動問題と企業のコミットメント 1

2020年05月19日

目次[非表示]

ESG投資からその先へ

「コロナで気候変動どころではない」と思うかもしれませんが、投資家グループは、5月4日に「コロナからの回復の際には気候変動の視点を見失ってはいけない」と声明を出しました(投資家アジェンダ)。

「ああ、ESG投資ってやつね。」と思った方、惜しいです! 現在の投資家の意識は、ESG投資からさらに進化したものになっています。

今の時代は、投資家は「気候変動は一歩進んだ重大なリスクである」と考えています。つまり、ESG投資分の金額だけでなく、投資全体にとって、気候変動のリスクを考慮しないと、危なくて投資できない、ということです。

ニュースでも、小児科のお医者さんが「コロナが怖いといって他の予防接種をしないのは大変危険である」とおっしゃっていました。まさしくそういうことです。コロナからの回復といって、気候変動の観点で合理的ではない分野(石炭火力発電など)に援助をしては、全体としてのリスクはむしろ増える可能性もある、と投資家たちは言いたいのです。

以前、某有名アメリカ系投資銀行グループの方が、「僕たちはリスクがあるところ、ビジネスチャンスありなんですよ。リスクでわくわくするんですよ。」とおっしゃっていましたが、投資家というのは、リスクをお金にするプロフェッショナルな訳です。だから、人一倍、リスクには敏感なようです。

「気候変動でも、もうかりますか?」CDP質問書って、こんな内容

私の所属する国際NGOのCDPは、気候変動の質問書を、2003年から毎年、投資家の署名を受けて、大企業に送って、投資家に返しています。どんな質問書だと思いますか?

なんと、気候変動でも儲かるのか、ということを主にきいているのです。具体的には、「リスクと機会」を中心にきいています。もちろん、GHG排出量や削減活動についてもきいていますが、結局企業が気候変動のリスクをどう対応して、機会をどう実現しているのか。そこをきいているのです。つまり、「この企業は、気候変動が起こってもちゃんと儲けられるのか」を知りたいのです。

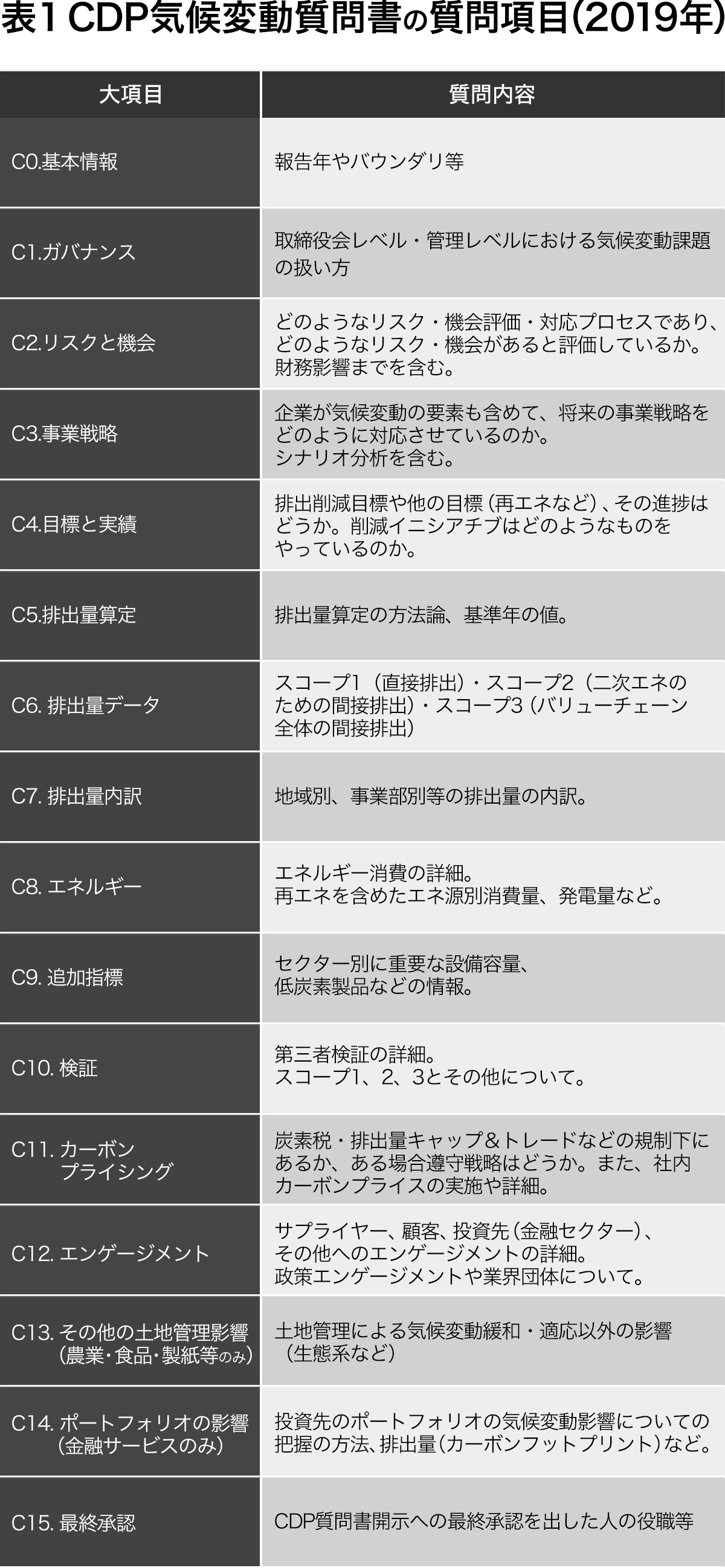

CDPの質問書は、2017年にG20の財務大臣会合が要請してできた気候変動関連財務情報開示タスクフォース(TCFD)の提言も反映し、以下のような大項目で構成されています。

いの一番にきいているのはガバナンスですが、これは気候変動をトップがちゃんと検討していますか、ということを中心にきいています。

次がリスクと機会です。どのようなプロセスでリスク・機会を特定・管理しているのか、分野ごとにどんなリスクがあるのか、その財務影響の金額は、とかなり詳細にリスクと機会をきいています。「CDP質問書は企業の気候変動への対応のレントゲンのようなものだ」と言われていますが、まさに気候変動について投資家が知りたいことはすべてきいているといってもいいでしょう。質問自体は(分岐やセクターにもよりますが)110問程度あるようです。

投資家の要請で積極的に回答する企業

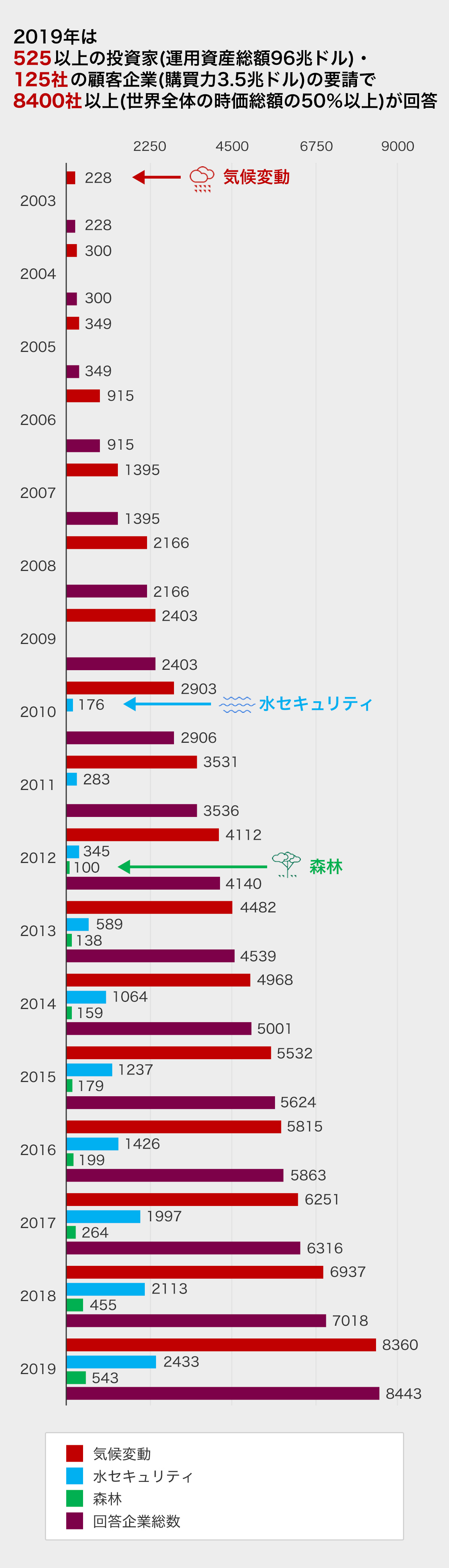

こんなに大変な質問書に、わざわざ答えている企業はどのくらいあると思いますか? なんと、2019年は世界全体で8,400社以上、日本では600社以上がCDP質問書に回答しています。世界全体の時価総額の54%を占めているそうです(図1)。

この裏にあるのは、高まる投資家からの要請です。CDPに質問書を出してくれ、と要請(署名)している投資家は、2019年は525社、運用資産総額96兆ドルでした。比較する数値ではないですが、世界全体のGDPは2017年末に約80兆ドルですから、かなりの金額を運用する投資家が、CDPに署名していることになります(署名するのは4年ほど前から有料となっています)。

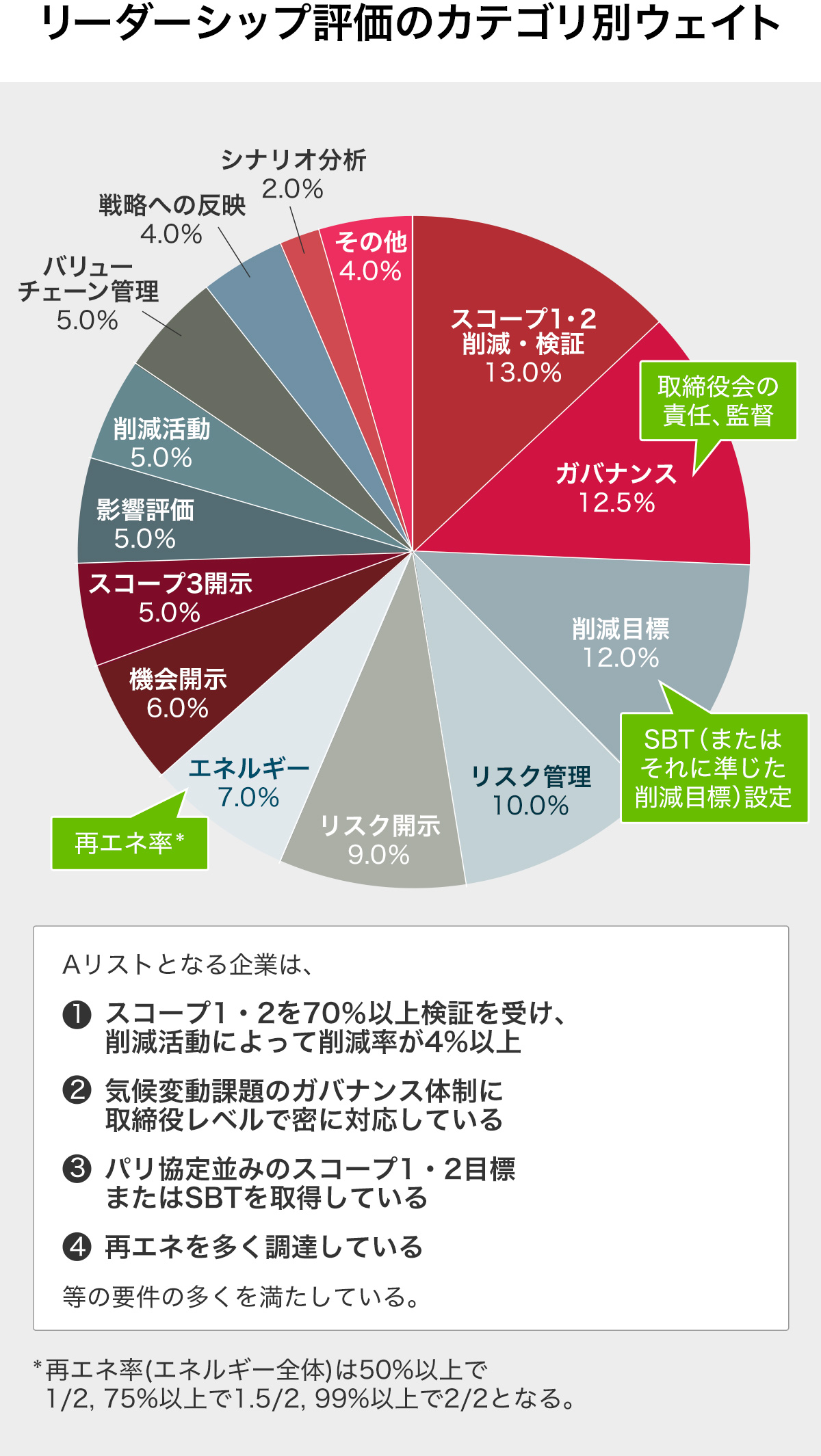

また、CDPでは、2015年の質問書から、回答を8段階で評価しています。第一段階が「開示レベル」。これは、回答できているか、開示できているか、で評価します。平たく言えば、ちゃんと回答欄を埋めていればこの段階はクリアできます。次に、「認識レベル」、「管理レベル」、「リーダーシップレベル」と続きます。

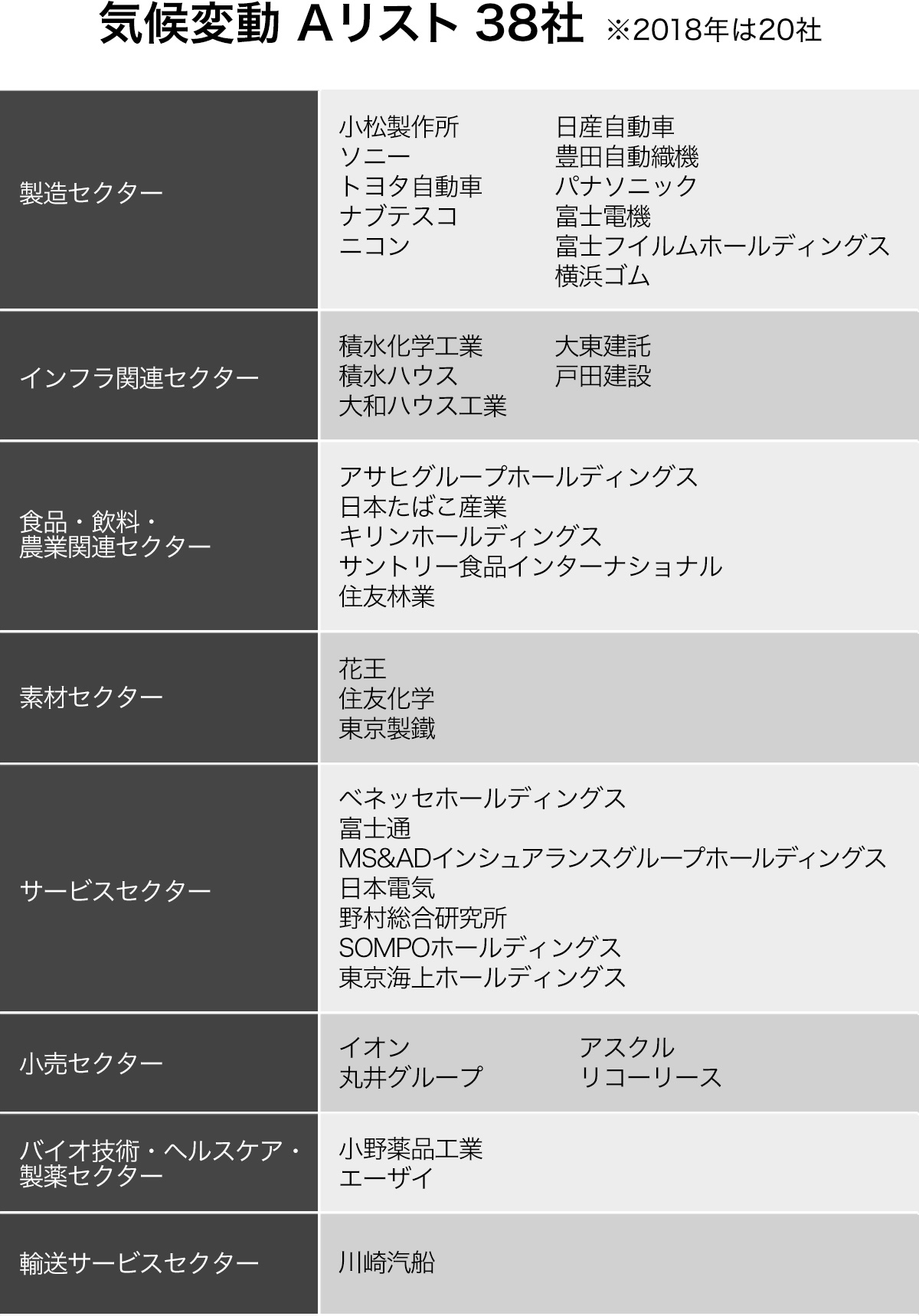

それぞれのステップで一定以上のスコアがとれた企業については、次のレベルのスコアをつけるといった仕組みです。これで最後のリーダーシップレベルのスコアが一定以上であった企業を「Aリスト」と呼び、Aリスト企業については、CDPの地域オフィスごとに表彰式などを行っています(図2の写真は、2019年質問書に対するAリスト企業の表彰式に登壇した企業の社長・役員等による記念撮影、図3は2019年の日本のAリスト企業です)。

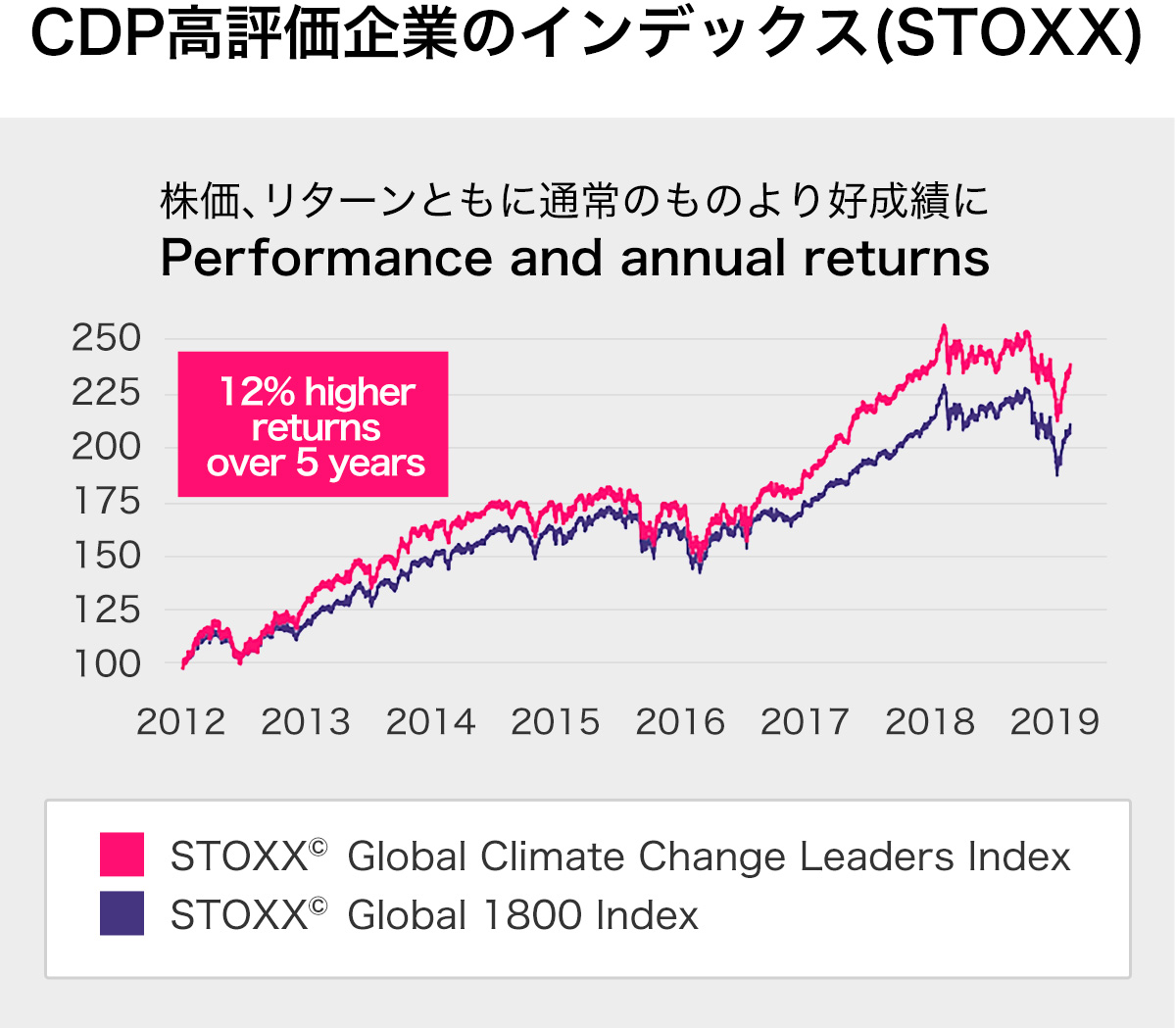

CDPでAをとることで、自動的に組み込まれる投資インデックスがあります(投資インデックスとは、銘柄をひとつひとつ調べて投資をするのが大変な場合、目利きが「なになに系の企業をあつめたインデックス」というのを作ってくれるので、それに投資をする、という投資手法です。インデックス投資、というようです)。

STOXX(ストックス)の「グローバル気候リーダーインデックス」で、STOXXのページを見ると、このインデックスは、特に選択していない1,800社のインデックスに比べて、5年の間に12%年間リターンが高かったようです(図4)。気候変動にしっかりと対策し、CDP回答ができる企業はもともと余裕があるのかもしれませんが、インデックス投資の先としては魅力的ではあるようです。

CSRではなく、もはや社会の変革に必要な取り組み

がんばってCDPに回答したけど、誰が利用しているのでしょうか? 図5の右側は、投資情報提供会社です。先ほどのAリストのインデックスを作っているSTOXX、株式関連の情報端末の大手であるブルームバーク、日本のQUICK、Googleファイナンスなどなど。

1回の回答でこれだけの投資情報会社が投資家に情報を提供してくれるのです。

左側は、様々なイニシアチブです。RE100の進捗もCDPを通じて行えますし、TCFDやSBTとも連携しています。まさに、1度の回答で2度も3度も、いやいやもっと活用されるのです。これは、同じことを何度も聞かれるというアンケート疲れを減らし、データの質を高めるという意味でも、重要な枠組みであると我々は考えています。

このような企業の気候変動(水・森林についても質問書がありますが)についての投資家に向けた情報開示を進めていたCDPですが、この4、5年でフェーズが変わったと感じています。それが、最初に少し書いた「もはやESG投資ではなくなってきた」ということです。気候変動による被害はもはや顕在化しており、企業も投資家もこれを何とかしないと、(まるでコロナ禍のように)経済や社会、そして人命にダメージを与えると考えているのです。

そこを理解せず、何かCSR的な「環境のため」「環境に貢献」といった気候変動対応をしていると、政府も企業も議論についていけなくなります。まさに「KY(空気が読めない)」な議論をしてしまうわけです。

経済や人命を守るために世界全体で社会を変革(Transition,移行)しようとしているのに、ちょっと効率のいい石炭火力を増設するということは、それによる経済や人命への好影響が悪影響を上回らないと正当化できません。

しかも今は、再エネ技術が安くなっていることから、石炭火力と再エネのコストを比べた場合、石炭火力増設の正当性はなかなか主張が難しいのです。

2019年、A評価最多は日本だったが・・・、課題は再エネ

CDP気候変動のAリスト企業数は、今年は常連1位の米国を抜き、世界で1番でした。しかし、これは偶然2019年の閾値が低めの65%に設定されたことによると私は考えています。A評価のもとになる「リーダーシップレベル」の評価基準(図6参照)のうち、7%がエネルギーのカテゴリであり、2020年はこれが8%になります。このカテゴリのリーダーシップ評価は、再エネ率による評価となり、日本企業の多くはここがとれません。なぜなら、満点をとるには、消費エネルギーの99%が再エネ、発電事業がある企業はその50%以上が再エネとなる必要があるからです。

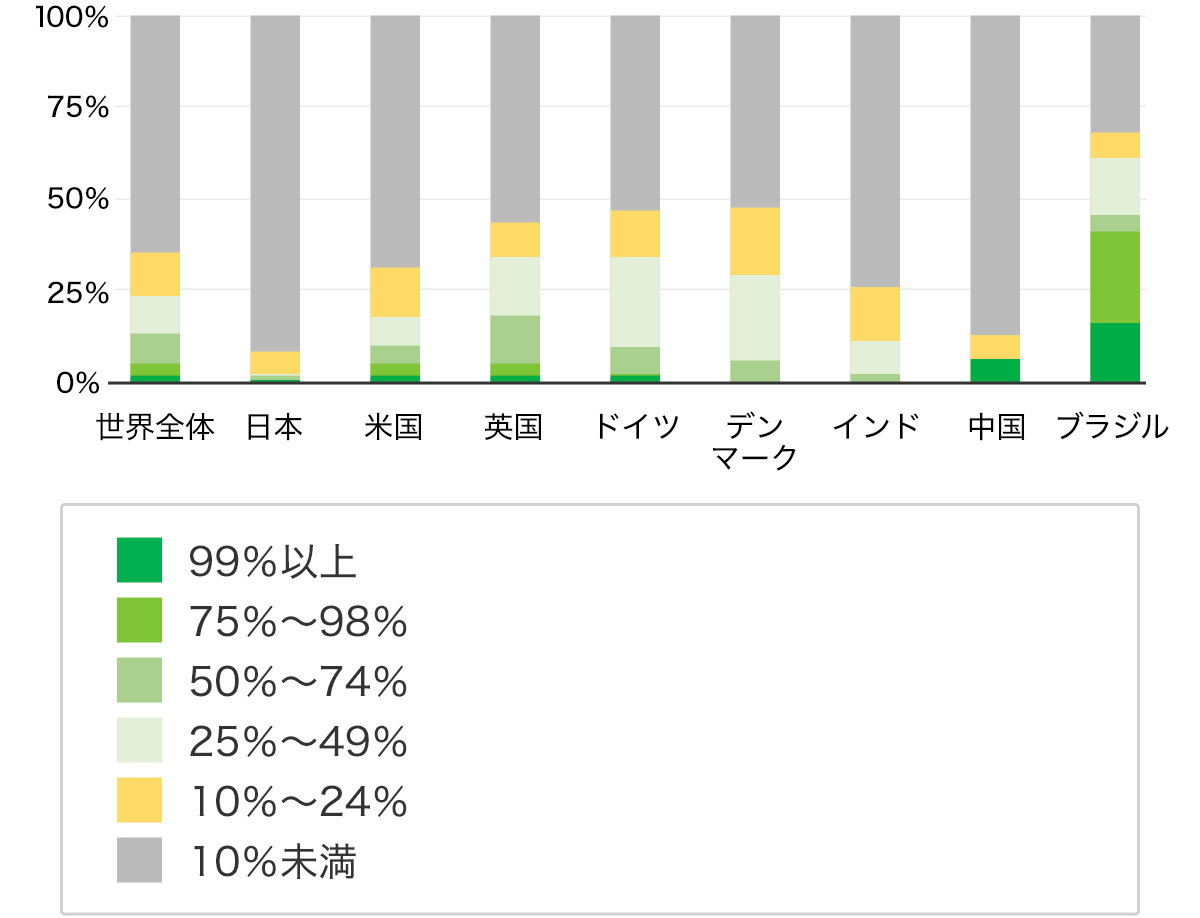

この再エネ率について、CDP回答を本社所在地ごとに主要国についてグラフにしてみました(図7)。灰色の部分が10%未満の企業の割合です。日本は、中国よりも、インドよりも、再エネ比率が低い(10%未満)企業の割合が高いことがわかります。

前述の通り、気候変動は投資家によって、経済や人命にかかわるリスクととらえられています。そのリスクを回避するために、投資家も投資ポートフォリオを低炭素化しなくてはいけない、ということが最近の流れです。つまり、企業が低炭素化に失敗することは、投資されないというリスクになってくるということなのです。

逆に低炭素化に成功する、特にそれが難しいセクターで成功するということは、投資先として選ばれるチャンスが高くなる時代になっています。つまり低炭素化は競争なのです。この競争の中、他国では安くなっている再エネが高く、かつ量もないので調達できない状況は、致命的と言えます。

気候変動は経済と人命にかかわるリスクです。ここを読み間違えてはいけません。リスクを機会に変えられるのは、今のタイミングしかありません。

高瀬香絵

慶応義塾大学湘南藤沢キャンパスにて学士・修士取得後、日本エネルギー経済研究所、地球環境産業技術研究機構(RITE)などにて気候変動モデル分析を実施。東京大学新領域創成科学研究科にて、博士(環境学)を取得後、科学技術振興機構低炭素社会研究センター、東京大学工学系研究科にて省エネ政策、再エネ普及政策などの研究に従事。2015年よりCDPに参加し、現在はSBT・RE100・TCFD開示の分野で企業・自治体のエンゲージメントに従事している。

気候変動の最新記事