脱炭素を面白く

EnergyShift(エナジーシフト)

東証再編でキーになるTCFD すべての企業は具体的に何をしていけばいいのか イチからはじめるプライム市場・CGコード・気候変動対応(3)

TCFDとはなにか? なぜTCFDなのか?

ここで、TCFDとはなにかを簡単に振り返ってみる。TCFDとは、ひとことで言うと「投資家向けの気候変動情報の開示方法」になる。

上場企業が投資家との対話のために、サステナビリティを含む統合報告書を作成することが重要であることは第2回に書いた通りだ。その投資家との対話の足がかりになるのが、企業情報の開示になる。ただ、この気候変動を含むESG情報開示は開示基準が統一されておらず、JPXでもTCFD、SASB、IIRC、GRIという4つのフレームワークを紹介している。

このうち、IIRCとSASBは2021年に合併、新団体であるVRF(Value Reporting Foundation)が設立された。さらに、2021年11月3日にはCOP26においてIFRS財団が新しい基準となるフレームワークを作成することを発表した。VRFはCDP等のイニシアティブであるCDSB(Climate Disclosure Standards Board 気候変動関連情報審議会)と2022年6月までに統合される予定だ。そして、IFRS財団の新しいフレームワークに組み込まれることになる。

IFRS財団の新しい審議会は「国際サステナビリティ基準審議会(ISSB)」という。IFRS財団は現在、日本を含む140ヶ国以上が採用しているIFRS会計基準を、IASB(国際会計基準審議会)を通じて管理している。それと同じようなしくみでISSBを通じてサステナビリティ基準ができることになる。

このようにESG情報開示の統一基準は今まさに過渡期を迎えている(今後の見通しについては次回詳述する)。

IFRS財団とIASBの関係

IFRS財団プレスリリースより

IFRS財団プレスリリースより

TCFDもほかの開示基準とともに、このあたらしいフレームワーク作成に関わっており、その内容、目的が統合される流れにある。

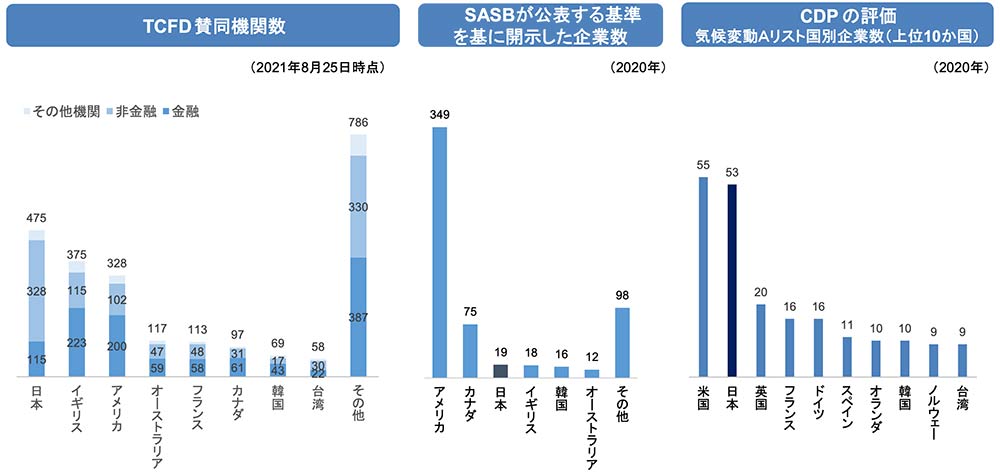

このように開示基準がまだ定まっていなかった中でのCGコード改訂でのTCFD言及には、いくつかの理由があるとみられる。そのひとつが日本企業の参加数だ。日本企業は世界的に見て、特にTCFDの参加企業数が多い。他国は金融セクターが中心のTCFD参画が多いが、日本は非金融の企業でもTCFD参画が多いのが特徴だ。

国別 気候変動開示の国際的な枠組みへの対応

金融庁 第2回金融審議会ディスクロージャーワーキンググループ 事務局参考資料より

また、すでに導入が進んでいたIIRC統合報告のフレームワークの延長線上にTCFDがあることも企業にとって導入のしやすさにつながった。これとおなじように、IFRS財団の新基準も「TCFDの枠組みにもよりつつ気候変動を含むサステナビリティに関する統一的な開示の枠組み」であるとの考えから、開示枠組みがさらに進んでもTCFDからの移行が行いやすいと考えられる。

金融庁のスチュワードシップ・コード及びCGコードのフォローアップ会議でも、「E(環境)についてはTCFDが定着した開示フレームワークになっていると思われる」との意見があり、日本での気候変動関連の開示の枠組みとしてTCFDが今回の改訂では「同等の枠組み」との注釈付きで採用された。

TCFDのハードルにどう対応していくべきか・・・次ページ

気候変動の最新記事