審議会ウィークリートピック

2020年10月30日、経済産業省で第62回「調達価格等算定委員会」が開催された。例年であれば、来年度のFIT(固定価格買取制度)の買取価格の議論が開始されるところだが、今回は2022年度から導入されるFIP(プレミアム価格上乗せ制度)についても視野に入れた議論となっている。どのような議論が行われているのか、梅田あおば氏が報告する。

FIP導入に向けて、少なくない課題

例年通り、次年度(2021年度)FIT調達価格の算定に関する議論が始まった。ただし、今年6月のエネルギー供給強靭化法の成立による再エネ特措法の改正である再エネ促進法や、2022年4月からFIP制度が開始されることもあり、今年度の調達価格等算定委員会(以下、算定委)で検討すべき議題は多岐にわたる。

たとえばFIT制度においては、「地域活用要件」が定められることとなったが、その詳細を決定する必要がある。また、FIT制度の抜本的見直しを控えていた昨年度時点ではペンディング扱いとしていた、複数年度の調達価格等の取扱いや価格設定・入札制の適用についても、決定する必要がある。

FIP制度については、発電事業者のみで新制度に対処することは難しく、アグリゲーターなどの関連事業者の同時育成が必要であるが、新制度開始まで現時点で1年半しか残されておらず、初年度となる2022年度にFIP対象となる区分等についても速やかに明確化する必要がある。

以下では発電種別ごとの論点と、各業界団体からプレゼンされた現況や将来の展望、新制度に対する要望等を報告したい。なお今回紙幅の都合上、ほぼ太陽光と風力に限られた内容となっていることをお詫びする。次回に小水力・地熱・バイオマスについてご報告したい。

やや結論を先取りすると、新制度(再エネ促進法)が短期的に目指すものと、各業界団体等からの要望には、一定の距離があると感じられる論点が複数生じている。

また2050年脱炭素社会の実現や再エネ電源主力化に向けては、FIT/FIP制度の中で事業者努力だけで更なる低コスト化を目指すのではなく、国全体として他の制度を用いた戦略的なコストダウンを考えるべき段階を迎えている。

太陽光発電に関する論点

業界団体として、まず太陽光発電協会(JPEA)がプレゼンをおこなった。

《入札制度》

事業用太陽光については2017年度から入札制が開始され、2020年度では250kW以上の電源が入札対象となっている。しかしながら、入札容量・落札容量が募集容量に満たない傾向が続いており、そもそもの「再エネ大量導入」とはマッチしない状況となっている。募集方法や上限価格設定等の適切性が問われている。

この課題に対してJPEAは、入札上限価格の事前公表及び複数年度の目標値を設定し公開することにより、入札参加者は増えると主張している。中期的な事業環境の予見性を与え、参加者の数そのものを増やすことが、事業者間の競争・努力を促すとともに、一定の市場規模を確保することでコスト低減が進む可能性がある。

4年間の太陽光入札実績が必ずしも成功とは言えない状況にありながら、入札制度の詳細設計に関する検討が充分ではなかった可能性がある。制度に難点があるために十分な事業者努力を引き出せないという状況は避けるべきである。入札制度は今後、他の発電種別やFIPにも導入される予定であることから、他業界や海外事例等も参考としつつ、官民共同で踏み込んだ検討をすべき、と考えられる。

《住宅用太陽光発電》

プロシューマー(売電するコンシューマー=消費者)の顕在化、卒FIT、蓄電池導入、P2P(個人間)取引など、需要側リソースの代表格として注目される住宅用太陽光であるが、現実にはここ数年間の新規設置数は低迷している(2019年度導入件数:約15万件。戸建住宅に占める累積普及率は9%)。

次年度価格が未定のこの時期(11月~2月頃)に高額な太陽光発電購入を決定する消費者は限られるため、JPEAでは調達価格の複数年度設定を要望している。 ただし仮にこの課題が解決したとしても、これだけで住宅用太陽光件数の大幅改善は考えにくい。住宅用に関しては、FIT以外の支援策も望まれる。

《地域活用要件》

低圧太陽光(10~50kW)は、2020年4月から地域活用要件(自家消費型)として、「30%以上の自家消費」と「災害時の自立運転、給電用コンセントを一般に提供すること」が定められている。ところがJPEAからは、この自家消費要件が大きなハードルとなり、低圧太陽光のFIT新規申請数は2020年度には激減していることが報告され、この対策として自家消費型以外にも地域活用要件を設定するよう要望された。例えば自治体や地域新電力へ供給するなど地域内需要家と契約上紐づけされている電源については、地域活用要件に合致するという考え方である。

また50kW以上の地域活用要件をどうするかが今年度の論点であるが、JPEAでは50kW以上の地域活用要件は2022年度以降の適用開始を要望している。 地域活用要件の拡大については、JPEA以外の他の発電種別業界団体からも類似の要望が出されているので、後ほどまとめて報告したい。

《FIP制度対象区分》

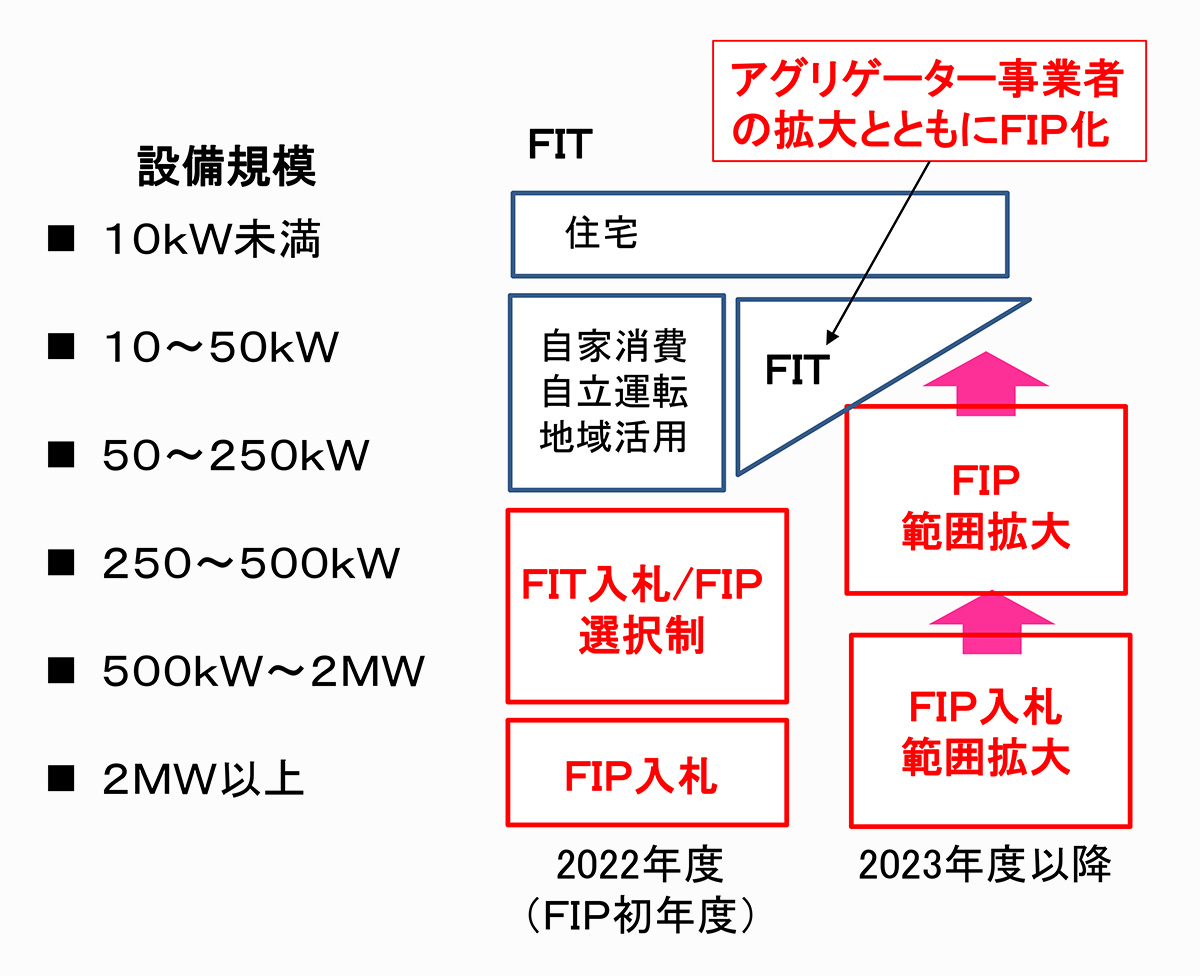

JPEAはFIP導入初期には、容量250kW~2MWの設備は発電事業者がFIT入札とFIPを選択できるよう要望している。

図1.JPEA要望 FIP制度対象区分のイメージ

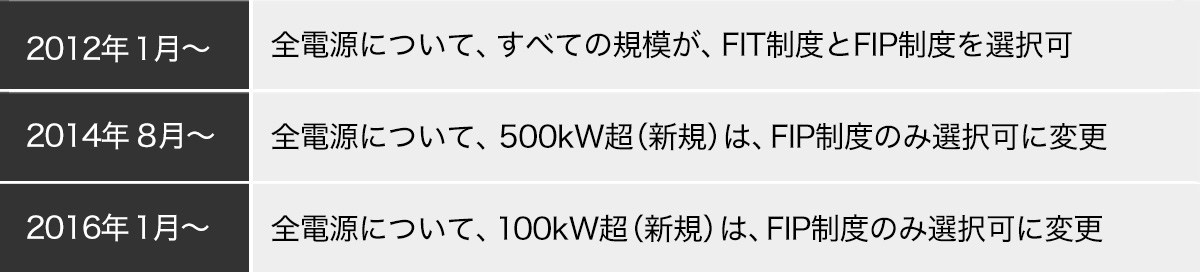

この選択制要望は算定委の一部委員から批判を受けたが、表1のように2012年にFIPを開始したドイツではFIT/FIPを選択できる制度となっている。

もちろん、ドイツと日本ではFIP制度詳細自体も異なるが、市場取引活性化やアグリゲーターの育成などの観点で一つの「成功事例」から謙虚に学ぶことは多いと考えられる(先述のとおり入札制度詳細設計やFIT太陽光偏重など、日本は制度設計の観点で必ずしも成功しているとは言えないことに留意)。

表1.ドイツのFIT/FIP選択制変更の推移

太陽光に限らないが、FIPへの移行タイミングにおいて、多くの事業者が「様子見」行動を取ることで新規案件が停滞することやコストダウンが足踏みすることは本末転倒であり、避けるべき、と考える。

風力発電に関する論点

次に同じく業界団体として、日本風力発電協会(JWPA)がプレゼンをおこなった。

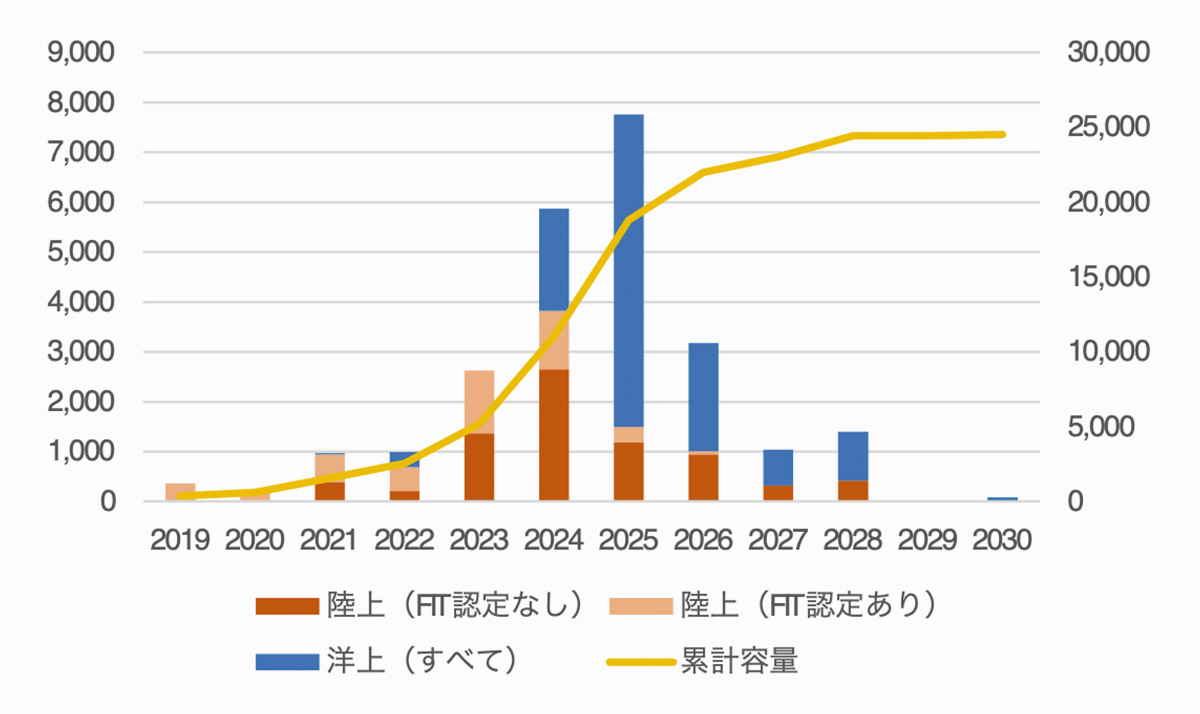

風力発電は環境アセスメント等により案件開発に長い年数を要するため、FIT開始後の認定量が約1,010万kWであるのに対して、2012年以降の導入量は160万kWに留まっている。JWPAによれば、今後は表2のとおり陸上風力が12GW(1GW=100万kW)、洋上風力は13GW弱が2030年までに運転開始予定であることが報告された。

表2.風力発電 区分別運転開始予定容量

図2.風力発電 区分別運転開始予定容量

《陸上風力の入札の是非》

着床式洋上風力発電は、すでに2020年度から入札制へ移行済みである。

エネ庁事務局としては、陸上風力についても2021年度から入札制へ移行することを提案している。これに対してJWPAは、今後3年程度は入札制ではなく、漸減的な買取価格の設定を要望している。

また洋上/陸上いずれの入札制に関しても、中長期的な意欲的導入目標を設定のうえ、年度ごとに十分な量の入札枠(陸上1GW/年+洋上1GW/年程度の募集量)の設定、入札上限価格の事前公開および複数年度分の価格を事前公表することを要望している。現状の太陽光・バイオマスにおいては、入札上限価格の事前公開は無い。

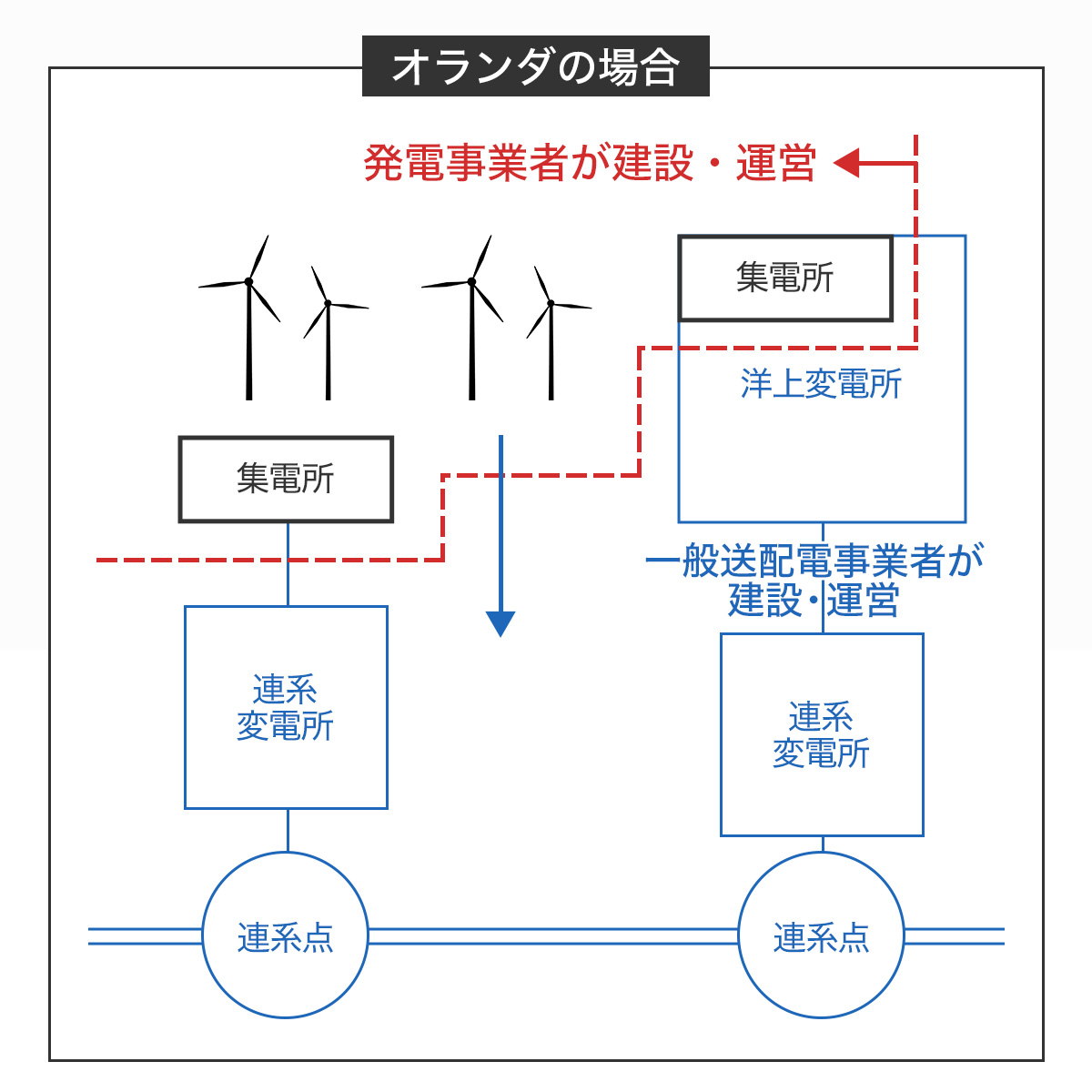

《系統接続費用分界点の見直し》

現時点日本では、系統への接続は発電事業者による費用負担となっている。このことは、「電源+送配電」トータルで費用を最小化するインセンティブを与えるという観点では合理的である。

今回JWPAは、発電/送配電の責任・費用の分界点を変電所または集電所までとする制度を要望している。この要望に対しても算定委委員から強い批判があったが、欧州では「セントラル方式」の一要素として、図3の例のように責任分界することが一般的である。国の別の審議会「洋上風力の産業競争力強化に向けた官民協議会」等ではセントラル方式についても検討が進められている。

図3.発電/送配電の責任・費用の分界点

セントラル方式では国がトータルに事業環境を整備するという考え方に立ち、発電事業者は発電事業に専念することにより、リスクとコストを最小化している。

「電源+送配電」トータル費用を最小化することは当然ではあるが、事業者だけに任せるのではなく、一歩踏み込んで国や送配電事業者などのより広いアクターによる全体最適化をおこなうことで、一層のコストダウンが進む可能性がある。

地域活用要件の拡大要望

現時点、2022年4月以降の小規模水力・小規模地熱・バイオマスを対象とした地域活用要件としては、①~③のいずれかへの適合が求められている。

- ① 災害時(停電時)に再エネ発電設備で発電された電気を活用することを、自治体の防災計画等(ハザードマップや個別協定を含む)に位置付け。

- ② 災害時に再エネ発電設備で産出された熱を活用することを、自治体の防災計画等に位置付け。

- ③ 自治体が自ら事業を実施するもの。または自治体が事業に直接出資するもの(自治体が主体的に参加していると認められる案件のみが対象)

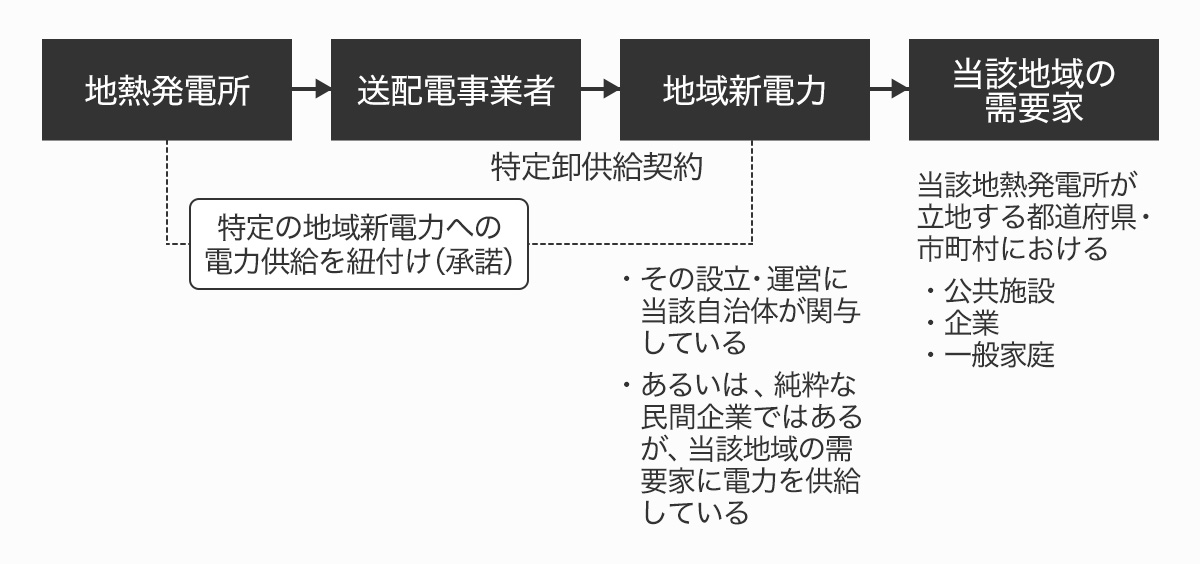

現時点の地域活用要件に含まれておらず、複数の業界団体から要望が出された形態が、地域新電力に対する売電と当該地域での消費である。平たく言えば、いわゆる「電気の地産地消」である。電気の流れとしては、日本地熱協会の資料から引用すると図4のようなスキーム図で表される。

図4.FIT電源から当該地域に供給される電力

「地域貢献」や「地域活用」というある意味、主観的な問題に、省庁が具体的・厳密な定義を与えようとしているので議論が難しくなっているが、一般的な地域市民や自治体が「地域活用」という言葉で想像するのは素朴な「電気の地産地消」ではないだろうか。

実際に、再エネ大量導入・次世代NW小委員会の検討においても、地域活用電源は「エネルギーの地産地消」が目的の一つとされている。ここにもう一つの目的である「レジリエンス強化」が加わることで、平時の地産地消だけでは要件足り得ず、災害時(停電時)の活用が前面に出てくるかたちとなっている。

今後はFIPに移行することが原則である中、市場統合に馴染まない(社会的に経済効率的ではない)小規模電源等に関しては、あらためてその社会的役割を議論してもよいのではないだろうか。

(Text:梅田あおば)