脱炭素を面白く

EnergyShift(エナジーシフト)

ビッグデータから見える非財務情報が財務面に与える影響とは

非財務情報×財務の間の3つの相関事例

実際に企業のESGに関する非財務情報が財務面に与える影響について、ビッグデータに基づいた分析結果を紹介しよう。

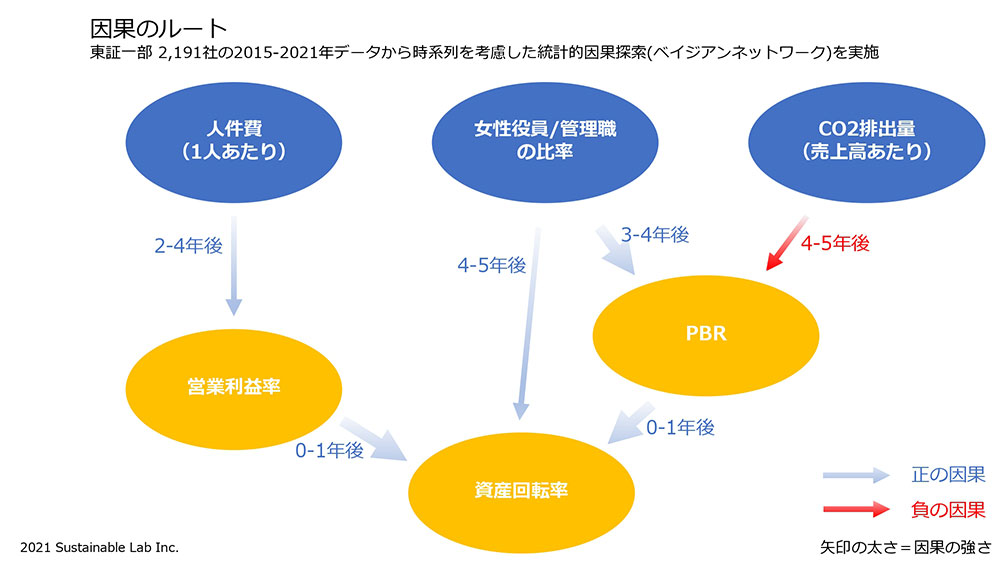

下記の図は、東証一部上場企業(約2,100社)の直近(2015-2021年)データから、時系列を考慮し、統計的因果探索を実施した因果ルートを表している。図において、因果関係があるとしているものは、40%~60%の確率で相関がみられたものだと理解していただきたい。また、太い矢印で示した部分については、70%~90%の確率で相関がみられたものである。

では、分析結果から、どのようなことが指摘できるのか。

・事象1

ESGのSとGには、適切な人件費があてはまる。安価な人件費では持続可能な事業とはならない、ということだろう。「1人あたりの人件費」と「営業利益率」については、負の相関が見られる結果を得た。1人あたりの人件費が高い企業については、2~4年後の営業利益率は40%~60%の確率で高くなっている。その要因として、賃金だけではなく、従業員への教育のための投資の結果、市場での競争力が上昇したのではないかと考えられる。

・事象2

日本企業のESG関連の取組みとして、最も遅れていることの1つとして指摘されているのが、ジェンダーの問題だ。実際にはどうなのか。「女性役員/管理職の比率」の増加が「資産回転率」、「PBR(株価純資産倍率)」に好影響を与えていることが指摘できる。女性役員/管理職の比率が相対的に高い企業は、そうでない企業と比較すると、4~5年後の資産回転率は40%~60%の確率で高くなっており、さらに3~4年後のPBRは70%~90%の確率で高くなっている。特にPBRへの強い正の相関が示されたわけだが、その背景としては、顧客の多様なニーズへの対応力や、働き方の多様化による生産性の向上などが、将来業績への好影響を及ぼしたものと考えられる。同時に、取組みそのものが積極的な情報開示につながり、株価指標に表れたと解釈できる。

・事象3

ESG関連で、多くの企業がもっとも積極的に取り組もうとしているものが、気候変動対策だろう。では、実際に経営に対して好影響を与えているのだろうか。「CO2排出量」の減少と「PBR」との間には、負の相関関係があることが、今回の分析でも示されている。CO2排出量の削減に積極的に取り組んでいる企業(何らかの削減をしている、情報を公開している、CO2排出量を削減する製品を供給している)は、そうでない企業と比較して、4~5年後のPBRが高い。CO2排出量の削減によって、環境負荷等の低減に資するだけではなく、より費用対効果の高い製品やソリューションを世の中に送り出すことにつながっており、将来業績への好影響を及ぼすと考えられる。同時に、この分野でも積極的な情報開示が行われたことが、株価指標にも表れたと解釈できる。

まとめ

ESGといっても、現時点では気候変動対策としてのCO2排出削減にフォーカスされることが多い。もちろんそれは重要なことであり、どのような対策、情報開示が必要なのかという点では理解が進みつつある。前述のように、IPCCの報告書が示す気候変動に関する評価や、TCFDなどの取組みがそのことを加速しているといえるだろう。

同時に、投資家が求めるESGというのは、気候変動対策だけではなく、ダイバーシティ推進や人的資本の投資など、さまざまな角度からサステナビリティを意識した施策ということになる。こうした多様な経営課題に対する解決力を中長期的に向上させることは、結果として企業の持続可能性に貢献する。わかりやすく言えば、人や地球に「優しい」企業であることは、将来「強い」企業になるために必要な要素であるということだ。

企業の非財務情報はそのままでは定量的な評価は難しいかもしれないが、データ化し、ビッグデータとして分析することは、企業の中長期的なリスクを把握するためにも、あるいは事業成長に寄与するポイントを見出すためにも、効果的だといえる。

気候変動の最新記事