脱炭素を面白く

EnergyShift(エナジーシフト)

温室効果ガス排出削減クレジット市場の決定要因

目次[非表示]

連載 気候変動問題を戦略的に考えよう(1)

気候変動問題は、枠組みや削減目標があれば解決できるものではなく、適切な理解とそれを機能させるための戦略が必要となってくる。それなしには具体的なGHG(温室効果ガス)の排出削減は進まない。

今月より、気候変動に関する国際連合枠組条約のスタート以前からさまざまな立場でこの問題に関わってきた、地球環境戦略研究機関(IGES)松尾直樹上席研究員による、気候変動問題の解決に向けた本質的な論考をお届けする。

実効性ある気候変動対策を目指そう

今回から、EnergyShiftに毎月コラムを載せていこうと思っている松尾直樹です。気候変動問題やエネルギーに関して、いろいろな角度から、できるだけ本質的な部分を抽出して、ご紹介できたらと思っています。「目からウロコ」的なユニークな視点からの論考を目指しますので、おたのしみください。

簡単に自己紹介を行いますと、もともと大学・大学院では理論物理学を専攻していたのですが、地球サミット(1992年)のすこし前に、気候変動問題を取り組むべきテーマに定め、最初は日本エネルギー経済研究所(IEE)、次に地球環境戦略研究機関(IGES)で対策の研究というアプローチで取り組みました。

IPCC(気候変動に関する政府間パネル)にはTAR(第三次評価報告書)のときに関与しました。京都議定書のルールブックができた後の2002年に、市場メカニズムを動かすためにコンサルタントとなり、CDM(クリーン開発メカニズム)の最初の方法論承認などにも成功しました。

その後、自分の実施したいプロジェクト分野(オフグリッドのエネルギーアクセス問題)のビジネスや、新冷却技術を用いたコールドチェーンビジネスの立ち上げなどにも係わっています。加えて、パリ協定に透明性枠組みなどの視点から寄与したくて、再びIGESで研究も進めています。

その他、慶応大大学院(SFC)で非常勤講師も続けています。ということで、多方面から、できるだけ実効性のある形をめざして気候変動問題に切り込んでいます。

さて、本コラムの第1回目は、EnergyShiftの読者の方々の興味を考え、「GHG排出削減クレジット市場の決定要因」というテーマにしました。

GHG排出削減クレジット市場の決定要因とは

昨年末(2019年12月)にマドリッドで開催されたCOP 25(UNFCCCももう四半世紀経ったということですね)の最大のポイントは、COP 24で採択されたパリ協定ルールブックのパッケージで積み残された第6条関連ルールの決定でした。

第6条とは、いわゆる市場メカニズムに関する条項で、6条2項がJCM(日本の二国間クレジット)のようなパリ協定の外のメカニズムをパリ協定で扱う場合のガイダンス、6条4項がCDMのようなパリ協定の下でのメカニズムの運用手続きルールになります。結果として、交渉はルール決定に至ることができずに、COP 26に持ち越しになりました。

ここでは、このパリ協定における市場メカニズムが「意味のあるものになる」ためには、何がキーポイントか、考えてみましょう。

京都議定書のCDM

私個人の意見としては、市場メカニズムは非常に強力なツールであるため、GHG削減のために、それを「有効」に活用すべきだと思っています。ここでは、とりあえず「有効=市場が機能している=排出権収入がインセンティブとなって排出削減活動が活発に行われる」ということだとしておきましょう。(市場メカニズムのより本質的な点は、また機会をあらためまして、論述していきたいと思っています)。

企業や国などが行う排出削減プロジェクトなどによって生み出された排出権のことを「排出削減クレジット」と呼びます(一方で、キャップアンドトレード型排出規制*1に基づく排出権はアローワンスと呼ばれます)。クレジットもアローワンスも、物理的な「モノ」ではなく、一種のルールの生み出す産物であるわけで、その意味で、そのルールがどのようなものであるか? という点が重要となります。したがって、パリ協定第6条のルールの内容に関心が集まるのは当然です。

でも、よく考えてみますと、どこかズレているような気がしてきます。この違和感はどこから来るのでしょう?

排出削減クレジットのスキームとしてもっとも成功を収めたものはCDM*2です。このCDMを題材にして、この違和感の正体を少し考えてみましょう。

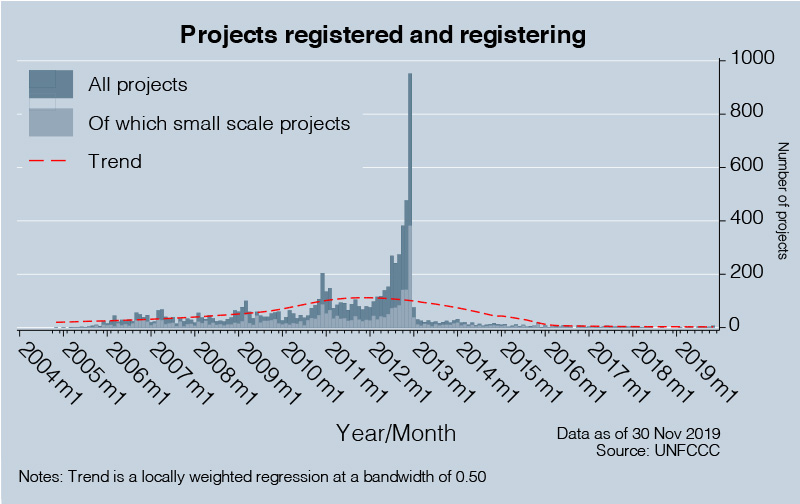

CDMとは、ご存じのように京都議定書(第12条)で定められたスキームです。排出目標のない(排出権取引でカバーされていない)途上国におけるGHG排出削減活動による削減分をクレジット化して、移転/売買ができるようにするものです。現在までに3,200以上のプロジェクトが20億トン以上のクレジットを発行しています(登録プロジェクト件数は8,000件に及びます)。

(京都議定書には、第6条のJI=共同実施*3、そして第17条の排出権取引のスキームもありますが、それとは異なります)。

これだけ成功したメカニズムですが、2013年以降ぱたっと登録件数が少なくなり、CERs(CDMのクレジット名称)の市場価値もほとんどなくなって、取引もほとんど行われていません。

CDMはほとんど死に体の状態です。どうしてこのようなことが起きてしまったのでしょうか?

- *1: キャップアンドトレード型排出量取引:対象部門全体の排出量にキャップ(上限)をかけ、その中で、排出枠を取引することを許すことによって、対象部門における最も費用効果的な排出削減の達成を可能にする制度(https://www.wwf.or.jp/activities/basicinfo/1138.html)

- *2: https://cdm.unfccc.int/

- *3: https://ji.unfccc.int/

なぜCDMは機能しなくなったのか?

京都議定書でできたメカニズムであるCDMが機能しなくなったその最大の理由。それは、EUにあります。

EUにはEU ETS(EU域内排出権取引制度)という別の制度があるのですが、その制度の中で、EUの企業がCERsを、排出規制の遵守目的に(EUアローワンスに互換性をもつものとして)使うことが認められなくなったためです。

前述のように、CDMは市場メカニズムです。クレジット販売の経済的メリットが、新しい排出削減機会を発見し、それを実現化させていくことこそが、その役割です。

(手前味噌ですが、最初のCDMプロジェクトはHFC23というGHGの破壊プロジェクトで、わたしがその方法論を作成いたしました。それが世に現れるまでは、ほとんどの人は、そこに低コストで巨大な削減機会があることを知らなかったのですが、それをCDMの市場としての魅力を見つけ出し、実現化したわけです)。

市場メカニズムは、当然ながら、需要があってはじめて機能します。クレジット価格は需給の関係で決まっていくわけですね。メインのプレーヤーは、コストや利益に敏感な民間企業になります。

CDM市場の崩壊の理由は、上記のとおり、EU ETSで規制されている企業が、CERsを調達しなくなったためです。しかし、まだなにか違和感を覚えませんか?

規制フレームワークは排出権需要を生み出す。問題は、誰がコントロールするか

CDMは京都議定書という規制(フレームワーク)のメカニズムです。その京都議定書で規制されるのは、「国(先進国)」であって、企業ではありません。企業を規制するのは、国内(EUの場合にはEU域内)の規制になります。その規制はあくまで各国ごとに決められたものです。国ごとに決めた企業への規制は、間接的には京都議定書に影響されるでしょう。しかし、京都議定書で直接規制されるわけではない。

そしてEUは、彼らの独自ルールとして、最初は(外部クレジットである)CERsの利用をEU ETSの中で認めたのです。ですが、それをあとで認めないようにしました。その結果、CDM市場が崩壊したのです。

EUが(CDM市場崩壊という大きな犠牲を払ってまで)CERs利用を認めなくなった理由はまた別の機会にお話しするとして、肝心な点は他にあると思います。要は、CDMの成否は、京都議定書の中ではなく、「京都議定書の外」の政策が握っていたということです。

もうすこし丁寧に言えば、CDMの成否は「大きな需要の存在」によって決定されるのですが、実際の排出権需要は京都議定書の「外」のルール(EUルール)で生み出されたわけです。

普通に考えれば、規制フレームワークが排出権需要を生み出すわけで、需要と供給のルールが「政策としても仕組みとしても一体化」されているべきですが、CDMの場合にはそうでなかったわけですね。

パリ協定 第6条ルールの市場において、大きなクレジット需要は生まれるか

以上のような認識のもとで、今度はパリ協定の第6条ルール交渉をみてみましょう。

CDMと問題設定のエッセンスは共通です。すなわち、パリ協定の第6条詳細ルールがどう決まろうと、その市場メカニズムとしての正否のベーシックな部分は、大きな市場が(2020年以降)存在するかで決まります。そしてその需要は、パリ協定の「外」で決まるのです。

それでは、そのような「大きなクレジット需要」は、2020年以降、生じるのでしょうか?

パリ協定の下で、各国(政府)が自国のNDC(国別温室効果ガス削減目標)遵守のために大量のクレジットを調達しようと動くことはないでしょう。

いまのところEUは、EU ETSでCERsの利用(企業がCERsを使って目標を遵守すること)を認めていません。パリ協定のフェーズ4(2021–2030年)でも同様に認めないということになっています。

現時点ではっきりしている大きな需要は、国際運航に関わるICAO (国際民間航空機関) の CORSIA (国際民間航空のためのカーボン・オフセット及び削減スキーム) *4のみです。

国際運航によるCO2排出は、(フライトも船舶も)どの国にも属さない排出であり、パリ協定のNDCs(削減目標)でもカバーされていません。

その意味でもまさに「外」であるわけですが、ICAOは2021年以降、(最初はパイロットフェーズですが)国際フライトからのCO2排出量増加分をすべてオフセットしなければならないというルールを決定しました。航空業界はこれからもかなり堅調に成長しますので、これはどんどんオフセットの需要が大きくなることを意味しています。

ICAOはパリ協定の6条4項のメカニズムのクレジット利用はCORSIAでの利用を認める方向性にあります。その他のスキームから生成されるクレジットを認めるかどうかは、現時点でははっきりしません。おそらくCOP 26における詳細ルールに影響されるでしょうが、ここでも需要を決定するのは、パリ協定ではなく、ICAOという「外」であるわけですね。

CORSIAの潜在需要はかなり大きいのですが、もしCDMのクレジットまでをすべて認めるとなると、供給量が需要を大きく上回るので(試算*5は前提条件に大きく依存しますが)、やはり市場メカニズムとしては機能しなくなるでしょう。それをICAOがどう判断するかはわかりません。利用可能なCERsの種別を制約する可能性はありますし、航空会社のために何でも認める(価格は非常に低い状態にとどまる)かもしれません。

パリ協定の「外」の動きに注目する

ひょっとしたら、将来EUがパリ協定第6条4項のクレジットを(何らかの条件を付けて)EU ETSの中で認めるようになるかもしれません。EUは、いまの2030 Climate & Energy Framework*6において、2030年時点でGHGsの40%削減(1990年比)を決定しています。削減量という点で、2005年比のブレークダウンでは、EU ETS部分が43%削減、非EU ETS部分が30%削減ですので、EU ETSの担う分は、相対的により削減率が高くなっています。

そして今年(2020年)には2030年の40%目標を45%にアップグレードすることもEU委員会で示唆*7されています。そのような状況で、外部クレジット利用が将来再考される可能性もあると思います。これもパリ協定の「外」での決定事項ですね。

規制の外側の動きとして、昨今、環境や再生可能エネルギー関係でボランタリーな「目標の宣言」をする企業が、経済のバリューチェーンに後押しされる形で、世界的に増えてきています。再生可能エネルギー証書や排出削減クレジットの利用も、その自主目標達成の手段として、ますます需要は増えてくるでしょう。どのレベルまで増えるのか現時点ではよくわかりませんが、これもパリ協定ルールの「外」になります。

IMO (国際海事機関) も、ICAOに刺激される形で動いてきていて、2050年にGHGの排出半減*8を掲げており、何らかの具体的なプログラム決定があまり遠くない未来に下されると思われます。やはり排出量は堅調な増加傾向ですので、外部クレジットによるオフセットが必要になるでしょう。これもパリ協定の「外」での決定に依存することになります。

このような視点で、国際的GHG排出削減クレジット市場の動きや展望をご覧いただくと、すこし違った見方になってくると思います。

ひるがえって日本では… これは、みなさんそれぞれで考えていただければさいわいです。

- GHG、GHGs(温室効果ガス、Greenhouse Gas)

- IPCC(気候変動に関する政府間パネル、Intergovernmental Panel on Climate Change)

- CDM(クリーン開発メカニズム、Clean Development Mechanism)

- CER、CERs(CDMのクレジット名称、Certified Emission Reductions)

- EU ETS(EU域内排出権取引制度)

- ICAO (国際民間航空機関、International Civil Aviation Organization)

- CORSIA (国際民間航空のためのカーボン・オフセット及び削減スキーム、Carbon Offsetting and Reduction Scheme for International Aviation)

- NDCs(国別温室効果ガス削減目標、Nationally Determined Contributions ここではパリ協定の温室効果ガス削減目標を指す)

- IMO (国際海事機関、International Maritime Organization)

気候変動の最新記事