審議会ウィークリートピック

前回記事に続き、一般ガス事業(いわゆる都市ガス)に関する話題である。今回は、ガス事業制度検討ワーキンググループ(以下、ガス制度WG)で検討されてきた、ガスの相対卸取引活性化策「スタートアップ卸」に関する報告を行いたい。なお、前回同様、本稿では特に言及しない限り、ガスとは一般ガスを意味する。

ガス卸供給の促進、相対卸取引活性化策

ガスのシステム改革・小売全面自由化は、電力とは大きく異なる点が幾つかある。

電力の特徴としては以下が挙げられる。

- 全国津々浦々に送配電線が整備されており、沖縄を除く9エリアであれば、発電所・電源がどこに立地していても、その電力を託送することで自社の需要に充てることが出来る。

- 電力の卸取引所(JEPX)があるため、相対的に電源調達が容易である。

それに対して、ガスでは以下の違いがある。

- 都市ガス会社の供給区域、つまりガス導管の敷設は国土面積の6%程度に限られる。

- ガス導管網が整備されているのは大都市圏に限られる。かつ、各エリアの導管が隣接他社の導管と接続されているとは限らない。導管以外にタンクローリー等を通じた卸供給もおこなわれている。

- 卸取引所は存在しない。

ガスの小売自由化以降、ガスの小売分野に新規参入しようと考える事業者にとって、小売りすべきガスを調達することが大きな参入障壁となっている。最近では、一部の新規参入事業者によるガス事業支援プラットフォームからの卸調達が可能となっているが(具体的には東京電力エナジーパートナー・ニチガス共同出資による東京エナジーアライアンス株式会社等)、まだ選択肢は限られた状況である。

よって、現時点でガス小売事業に参入した事業者の多くは、大手電力会社など元々自社でガスを調達することが可能であった大規模な事業者となっている。

自社でLNG(液化天然ガス)を輸入するには、新規のLNG基地の建設・運営という高いハードルがあるが、この解決策としてはLNG基地の第三者利用が検討されてきた。このテーマについては今後別稿にて紹介したいと考えている。

ガス小売市場の競争促進のためには、まずは卸供給促進の仕組み・環境整備が重要であり、ガス制度WGではこのテーマについて重点的に議論・検討されてきた。

電気の分野で一定程度成功しているように、卸取引所を設けることは、ガス卸取引の活性化のために大変有効な策である。

しかしながら、日本ではガス導管は送配電網のように全国をカバーしておらず、全国でひとつの市場とはならない。仮にエリア単位で市場を設けるとしても、売り手/買い手いずれの参加者数も限定的であることが予想される。さらに前回「ガスの熱量バンド制検討に関する中間整理」で述べたとおり、各ガス事業者が輸入する/小売するガスの熱量等が異なるため、「標準化された同一の商品」を市場に上場し、取引することが困難であると考えられる。

これらの課題は短期的な解決が困難であり、卸取引市場に不可欠な「流動性」に欠けるため、卸取引所の設置については継続検討の扱いとされている。

よってガスシステム改革においては、ガス卸元事業者と新規参入者の相対卸取引を円滑にする仕組みについて優先的に検討されてきた。

ガスの相対卸取引活性化策「スタートアップ卸」

「適正なガス取引についての指針」においては、「LNG等の原料となるガスを保有する事業者は、新規参入者を含むガス小売事業者に対して可能な範囲で積極的に必要なガスの卸供給を行うことが、公正かつ有効な競争の観点から望ましい」とされている。

これを如何に具体化するかが、ガス制度WGで議論・検討されてきた。以下の一連のガスの相対卸取引活性化策は「スタートアップ卸」と命名された。

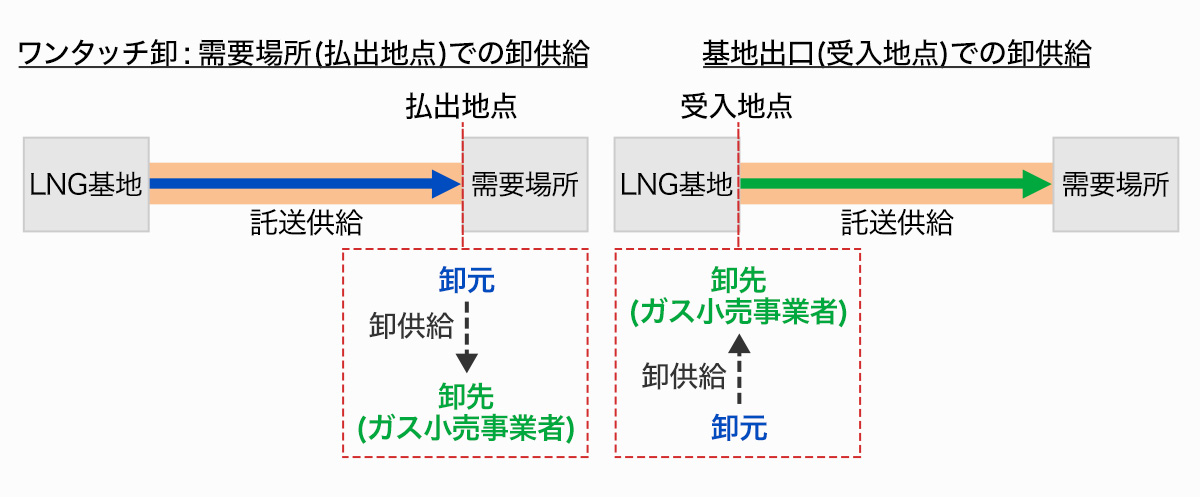

「ワンタッチ卸」としての卸供給形態

他の一般的な商品や電力では、卸供給といえば図1の右図がイメージされると考えられる。もちろんこの形態の卸供給もさらに活性化・促進されるべきであるが、ガスには「ワンタッチ卸」という独特な卸供給の形態が従来から存在する。

図1.ガスのワンタッチ卸と基地出口での卸供給の違い

電力と異なり、ガス小売事業の新規参入者にとってはガス調達以外にも、託送供給・同時同量に関する業務遂行も大きな課題となっている。左図のワンタッチ卸とは、卸元事業者が託送供給・同時同量に関する業務を担い、需要場所にてガスを受け渡す卸供給の形態である。これにより新規参入者は初期投資や業務負荷を大きく軽減できるため、新規参入の促進に効果的であると考えられる。

もちろん、基地出口卸供給と比べればリッチなサービス提供を伴う卸形態であるため、その分、高価格であることが推測される。これをただ事業者間の交渉・相対取引だけに委ねてしまうと、交渉力が弱い小規模事業者では著しく不利な高単価を強いられることや、そもそも卸取引が成立しない(事実上の取引拒絶理由とされてしまう)ことも想定される。

このためガス制度WGでは、卸価格については一定の指針を設けることとして、需要場所ごとに、「供給量と時間流量の情報に基づき適用される旧一般ガス事業者(従来からの都市ガス事業者)の標準メニューの最も低廉な小売料金」から「一定経費」を控除したものを上限価格として設定し、そのもとで個別の価格交渉を可能とすることとした。

なお、このスタートアップ卸はあくまで旧一般ガス事業者による自主的取組であって義務ではないが、卸価格についてはガス制度WG(資源エネルギー庁)や「電力・ガス取引監視等委員会」でモニタリングする予定である。この卸価格の水準は原則非公表であるが、この点が透明性に優れた取引所取引とは大きく異なる点である。

このワンタッチ卸の場合、ガス需要場所ごとに需要の全量が卸供給される。電力ではJEPXに大半は依存しながらも、小さなFIT発電所から独自に調達することや他社との相対取引等、複数の選択肢から調達が可能であることに比べると、ガス調達形態により事業形態も大きく制約を受けることが見て取れる。

卸元事業者と利用事業者、利用上限量

スタートアップ卸の卸元事業者は、自社でLNG基地を持つ一定規模以上の旧一般ガス事業者のうち、いわゆる第1グループに該当する3社、第2グループに該当する6社の計9社が、本活性化策の卸元事業者として設定された。

表1.スタートアップ卸 卸元事業者と利用上限量

利用事業者(卸先事業者)は原則誰でも構わないが、制度の趣旨を踏まえ、ガス発生設備を保有する事業者(及びそのグループ会社)や直近1年間の需要規模が7,000万m3以上のガス小売事業者(グループ会社)は対象外とされた。

また本活性化策・新制度はあくまで新規参入促進の環境整備が目的であるため、大規模化した新規参入者がいつまでもこの制度を利用することは適切ではない。よって、事業者単位の利用上限量としては、第1グループでは100万m3/年、第2グループでは50万m3/年、が設定された。これは一般家庭の年間ガス使用量で換算すると、第1グループでは3,000軒程度、第2グループでは1,500軒程度を賄う規模感である。

スタートアップ卸の利用状況

スタートアップ卸の卸元事業者は利用相談の受付を2019年7月までに開始し、実際の卸供給は2020年4月以降に開始できるよう体制を整備済みである。

第13回「ガス事業制度検討WG」では、スタートアップ卸の利用状況が公表された。

全国の卸元事業者に対する問合せ件数は58件、契約締結済は3件、契約交渉中は37件、契約交渉が終了した(問い合わせだけで終了した)件数は18件であった。

スタートアップ卸は、ガスシステム改革の目的である「安定供給」、「ガス料金の最大限抑制」、「メニューの多様化と事業機会の拡大」、「ガスの利用拡大」のもと、特に一般家庭向けガス小売事業への新規参入を支援するために、ガス卸供給促進策として開始されたばかりである。今後も新制度の利用状況をフォローアップすることにより、制度が改善されていくことを期待したい。

(Text:梅田あおば)