脱炭素を面白く

EnergyShift(エナジーシフト)

容量市場2021年度オークション 需要曲線原案 第31回「容量市場の在り方等に関する検討会」、第48・49回「制度検討作業部会」

2020年度の容量市場メインオークションは、約定価格が上限近くに達したことや、フェードアウトの対象となる非効率石炭火力発電所の落札などの問題が生じた。こうしたことから、2021年度に向けて大きな見直しが行われた。どのような制度となるのか、2021年4月27日に開催された、電力広域的運営推進機関の第31回「容量市場の在り方等に関する検討会」を中心に報告する。

審議会ウィークリートピック

目次[非表示]

メインオークションでの調達量の考え方の変更

容量市場2021年度メインオークション(対象実需給年度:2025年度)の募集要綱(案)や需要曲線原案が、第31回「容量市場の在り方等に関する検討会」において公表された。

ここに至るまで、資源エネルギー庁の「制度検討作業部会」や広域機関の容量市場検討会において度重なる見直し案が検討されてきた。本連載で容量市場を取り上げるのは、2021年3月1日開催の第47回会合の記事以来のことであるため、その後に開催された第48、49回会合の議論の結論を含め、2021年度メインオークションの概要についてご報告したい。

供給力の確保に関して、初回の2020年度オークション(対象実需給年度:2024年度)では、目標調達量の全量をメインオークションで調達することとしてきた。

これに対して2021年度オークションでは、目標調達量であるH3需要の112.6%のうち2%をメインオークション調達量から減少させた上で、その分を追加オークションで調達することに変更する(※112.6%等は2020年度の数値であり、2021年度では見直しされることに留意)。

この追加オークションに取り分ける量の扱いについては、メインオークション需要曲線の中で、FIT電源等の期待容量に加えてこれを織り込むことした(文章だけでは分かりにくいと思われるので、後述の図2を参照)。

また今後の供給力確保において、大型発電所以外の様々なリソースの活用が期待される。このため2020年度オークションにおいても、「発動指令電源」という区分が設けられた。

発動指令電源には、デマンドレスポンス(DR)や、単体の期待容量が1,000kW未満の電源をアグリゲーションしたものなどが該当する。

2020年度オークションでは「発動指令電源」の調達上限は3%とされたが、DRやアグリゲーションの市場拡大を睨み、2021年度には4%に拡充することとした。この内訳としては、メインオークションでの調達上限は従来通り3%として、追加オークションにおいて拡充分の1%を上限として確保する。

なお発動指令電源はそのリクワイアメントにおいて継続時間が3時間であるなど、「安定電源」区分とは異なる面を持つため、その供給力を「安定電源」区分とまったく同一に評価することは適切ではなく、何らかの調整係数を適用する必要があると考えられる。

発動指令電源全体の調整係数については今後適切に見直していくこととして、2021年度に向けては、追加オークションで拡大する上限値(1%)に限り、調整係数を適用することとされた。

容量拠出金の一般送配電事業者負担額

2020年度オークションにおいて容量拠出金の一般送配電事業者による負担比率は、託送料金で回収される調整力の固定費分に合わせてH3需要の6%とされた(小売電気事業者の負担比率は94%)。

直近でも火力電源の休廃止が進み、送配電事業者による需給調整指令の対象となり得る電源の減少がさらに進むことが懸念されている。

このため2021年度では、容量拠出金の送配電事業者負担比率を7%に引き上げることとした。このことは、小売電気事業者の直接的な費用負担は少し緩和されることを意味するものの、送配電事業者の託送料金の上昇による間接的な影響を被ることに留意が必要である。

小売事業環境の激変緩和策

経過措置とも呼ばれる小売事業環境の激変緩和策は、2021年度に向けて大きな変更がおこなわれる。

2020年度オークション結果で問題視された逆数入札の仕組みを2021年度には廃止することを前提として、①電源等の経過年数に応じた減額と、②入札価格に応じた減額の2つを組み合わせることにより、一定規模の減額を実現することとした。

2021年度オークション(実需給年度:2025年度)以降の減額率は表1のとおりである。

一定の前提を置いたシミュレーションの結果、2025年度の減額規模総額(減額率)は22%になると試算されている(2030年度の減額はゼロ)。

表1.容量確保契約金額の控除の設定率

| 2025年度 | 2026年度 | 2027年度 | 2028年度 | 2029年度 | |

| ①電源等の経過年数に応じた減額 | 7.5% | 6.0% | 4.5% | 3.0% | 1.5% |

| ②入札価格に応じた減額 | 18.0% | 14.4% | 10.8% | 7.2% | 3.6% |

出所:制度検討作業部会

オークション結果の情報公開

オークション結果の情報公開については、透明性を高める方向性については合意されつつも、発電所立地地元への経済・雇用に与える影響についても一定の配慮が必要とされていた。

今回2021年度見直しの中で、目標調達量の2%を追加オークションで確保することに変更されることから、メインオークションで非落札となった電源が必ずしも休廃止の判断に至るとは限らない。このため、時間をかけた丁寧な地元交渉が可能となると期待される。

よって2021年度に向けては表2のように、事業者名、電源ID、落札容量を公表することで合意された。

表2.オークション結果情報公開のイメージ

| 参加事業者名 | 電源ID | 落札容量 |

| 〇〇電力 | 00001 | 3万kW |

| △△電力 | 00002 | 5千kW |

| 〇〇風力株式会社 | 00003 | 2千kW |

| ・ ・ ・ | ・ ・ ・ | ・ ・ ・ |

出所:制度検討作業部会

非効率石炭のフェードアウト

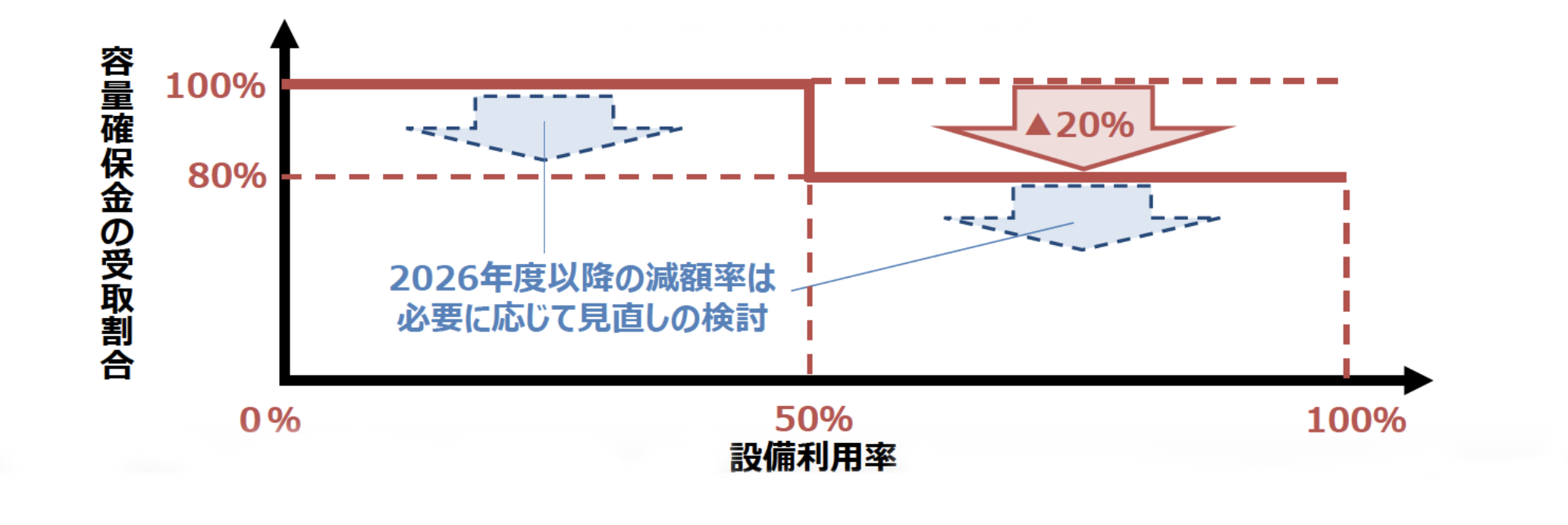

非効率石炭のフェードアウトという難題に対して資源エネルギー庁は、規制的措置や誘導的措置等を組み合わせて対処することとしている。容量市場はその誘導措置の1つであり、一定の電源を対象に経済的インセンティブを与えることが検討されている。

誘導措置の対象は非効率な石炭火力として、具体的には入札時点で定まっている設計効率が超々臨界(USC)並みの発電効率42%を基準とする。毎年変動する混焼率や熱利用分は設計効率の算定外である。

容量市場はまさに設備容量を確保することを大目的とする制度であるため、誘導措置においては「廃止」を直接的に求めることはせず、稼働(運転)の抑制を促すインセンティブを与えることとする。非効率石炭火力の年間発電量が減少することにより、CO2排出量が削減されるという考え方である。

制度の複雑化を避けるため、図1のようなシンプルなインセンティブ設計とされている。

2021年度では対象電源の設備利用率50%を閾値として、50%以下の電源には容量確保金が満額支払われるのに対して、50%超の電源に対しては容量確保金が20%減額される。

2022年度以降も、インセンティブは段階的に強化されていく予定である。

なお、需給逼迫時には非効率石炭火力もためらうことなく発電することを促す観点から、設備利用率の算定においては需給逼迫時における発電量を控除することとした。

図1.設備利用率による減額率のイメージ

出所:制度検討作業部会

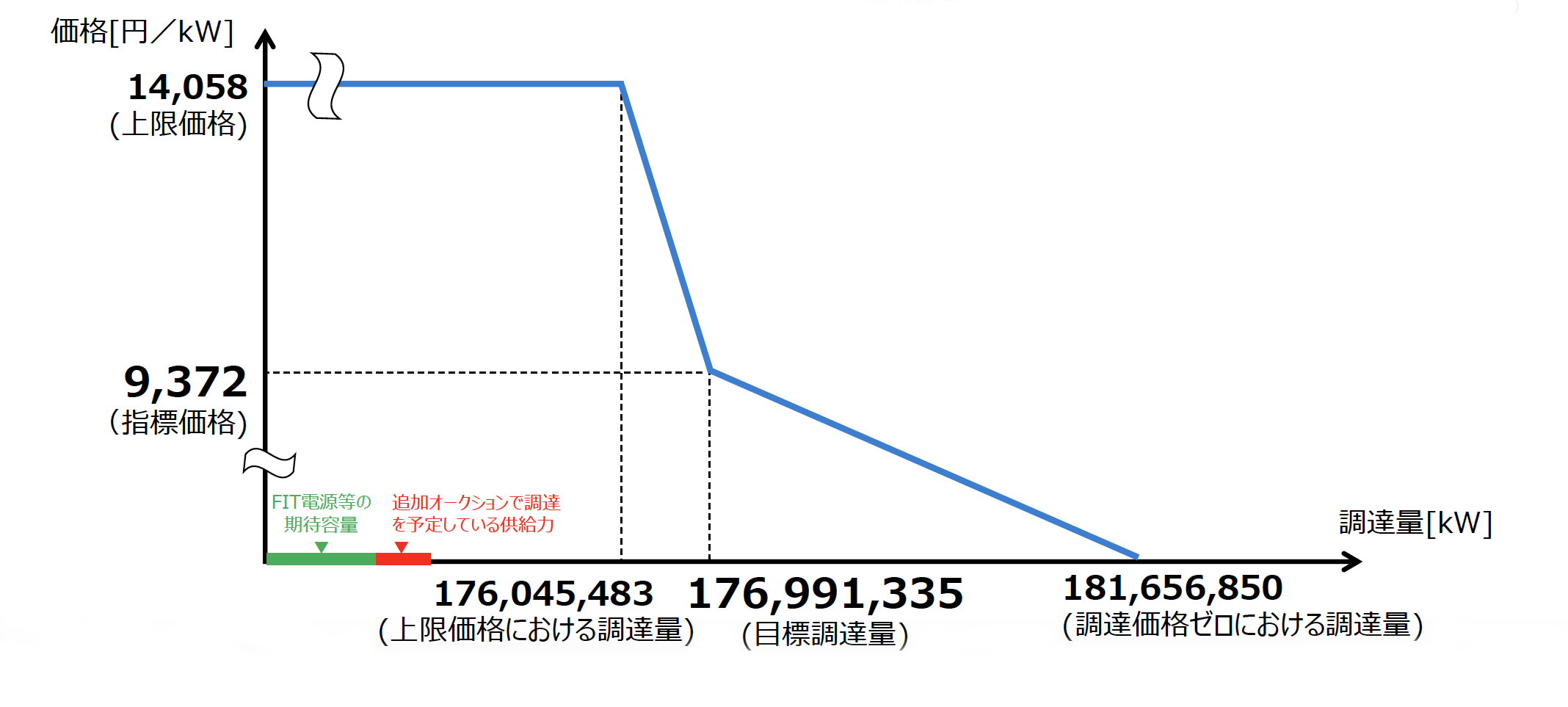

2021年度メインオークション需要曲線の原案

容量市場メインオークションの目標調達量や指標価格は毎年、最新の指標を用いて見直すこととしている。2021年度メインオークション(対象実需給年度:2025年度)の需要曲線の原案は図2のとおりである。この需要曲線は以下の数値に基づき作成されている。

図2.2021年度メインオークション需要曲線

出所:容量市場の在り方等に関する検討会

最新の2021年度供給計画の2025年度断面に基づく全国(沖縄を除く)H3需要(離島除き)は15,836万kWとなり、2020年度オークションよりも約0.5%増加している。

ここに(四捨五入の関係で合計が合わないことがあることに留意)、偶発的需給変動分:6.3%、持続的需要変動分:1%、稀頻度対応分:1%、厳気象対応分:2%、追加設備量:1.4%、の合計約11.8%(昨年は12.6%であったもの)を追加したものが目標調達量176,991,335kWとなる。2020年度は177,468,513kWであったため、約0.3%の減少となっている。

これは昨年と比べ、電源の計画停止を考慮した「年間計画停止可能量」が増加したことにより、追加設備量が2.2%から1.4%に減少したことが理由である。

なお図2の緑色線部分「FIT電源の期待容量」は、2020年度比13.4%増加の1,336万kWとなっている。FIT電源期待容量が増加することは、供給曲線を右にシフトさせる効果があるため、火力電源等の約定総容量は減少することとなり、約定価格を下落させる可能性がある。

また指標価格(Net CONE)は、インフレ率等の国等が公表する最新の経済指標等に基づく算定の結果、9,372円/kWとなった。(2020年度9,425円と比べ約0.5%の低下) よって、Net CONEの1.5倍として設定される上限価格は14,058円/kWとなった。

今後、国の審議会で需要曲線の原案等が審議された後、2021年6~7月に正式な需要曲線が公表される。メインオークション応札受付期間は2021年9~10月頃、約定結果の公表は2021年12月頃を予定している。

審議会を見るの最新記事