脱炭素を面白く

EnergyShift(エナジーシフト)

ビッグデータで読み解くESGとSDGs

近年、日本でもようやく成長しつつあるのがESG投資だ。しかしいまだに、ESG投資に対するリターンを疑問視する人はいることだろう。実際に、どのようになっているのだろうか。リアルなビッグデータを分析し、指標を示す取り組みをしているサステナブル・ラボ株式会社代表取締役の平瀬錬司氏が、サステナビリティと経済について読み解く。

目次[非表示]

ESG投資とSDGsの広まり、きっかけは2015年の2つの出来事

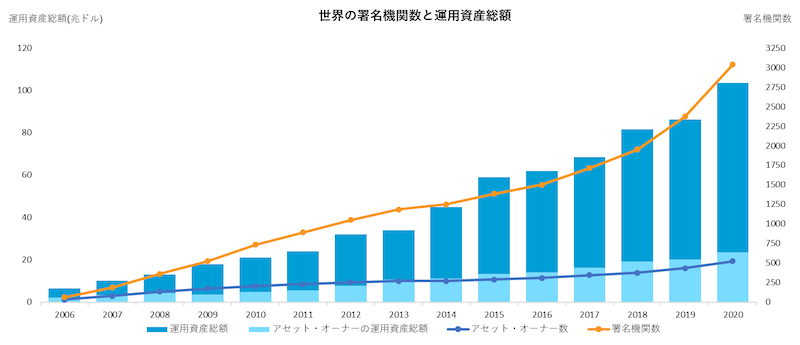

環境(Environment)・社会(Social)・ガバナンス(Governance)に配慮する企業へ投資を行う「ESG投資」が日本で注目を集めるようになったのは、2015年に日本の年金積立金管理運用独立行政法人(GPIF)による国連責任投資原則(PRI)への署名がきっかけだ。PRIは機関投資家の投資原則にESGの視点を組み入れることなどを掲げている。2006年のPRI発足当初68機関だった世界の署名機関数は2020年3月末時点で3,000を超え、日本からは91社が署名している(2021年3月8日現在)。

参照:PRIウェブサイト

ほぼ同時期の2015年9月にNYの国連本部で行われた国連サミットでは、加盟国の全会一致で「持続可能な開発のための2030アジェンダ」が採択された。その中で掲げられたSDGs(持続可能な開発目標)では、2030年を達成期限とする17のゴール(目標)と169のターゲットが取り決められている。各国政府、自治体、金融機関、企業、個人などあらゆる立場の人が未来の地球のために今ある課題に本気で取り組まなければ、SDGsは達成し得ない。

この2つの出来事で世界の流れが大きく変わった。

ESG投資を行う機関投資家は、企業に対して従来の財務情報に加えてESGに関する非財務情報の公開を求めるようになった。例えば環境に関する長期目標が定められているか、人権が守られた労働慣行の管理がサプライチェーンに渡り責任を持って行われているかなどだ。

SDGs達成に向けた第一歩として、SDGsの認知度を向上させるための情報発信が政府や自治体、教育現場などから行われると同時に、企業はSDGsに取り組むことをビジネスチャンスと捉え戦略的に事業計画に紐付け、またSDGsに対応しないことはリスクとも言われるようになった。

ESGやSDGsの本気度・貢献度を図る客観的な指標を日本に

ESG投資やSDGsの広まりによる世の中の変化を捉え、日本でも多くの企業や自治体が取り組みを進めている。その一方で、日本には企業や自治体のESGやSDGsにおける貢献度や本気度を図る客観的な評価基準がない(または浸透していない)のが現状だ。

これまでESG・SDGsなどの非財務的な取り組みの成果を知る方法は、アンケートなどの年次調査や各社が発行するアニュアルレポートに頼らざるを得なかった。

私たちは、今後あらゆる場面で企業や自治体のESG・SDGsなどの成果を客観的に判断する指標が必要になると考え、「タイムリーなビッグデータによるファクトベースの見える化」の実現を目指してサステナブル・ラボ株式会社を設立した。

企業や自治体の「優しさ」を見える化

従来は利益を生み出す企業や予算を集められる自治体といった「経済的な強さ」が何より重要だと考えられてきた。しかし社会問題に敏感なZ世代や世界経済の停滞から資本主義の限界を感じている富裕層・リーダー層のあいだでは「サステナビリティ(持続可能性)」を重要視する人が増えてきている。ESGやSDGsの価値観が社会に浸透するほど、「優しさ=サステナビリティ貢献度」により重きが置かれるようなるだろう。

とはいえ資本主義社会においては「優しさ」だけで成長することは難しい。長期的な成長のためには経済的な「強さ」も兼ね備えていなければならない。では「優しさ=サステナビリティ貢献度」と、「強さ=経済性」には因果や相関性があるのだろうか?

こうしたことを確認するため、先程述べたように、ビッグデータによる分析の事例を紹介していきたい。

財務と非財務のあいだにみられる相関の事例を紹介

今回の分析には東証一部上場企業(約2,100社)のデータを用いた。一般的に非財務価値が財務価値として顕在化するまでには業種やテーマによって3-10年程度のタイムラグがあると言われているが、本稿では比較的データが充実している直近3年(2018-2020)に的を絞っている。

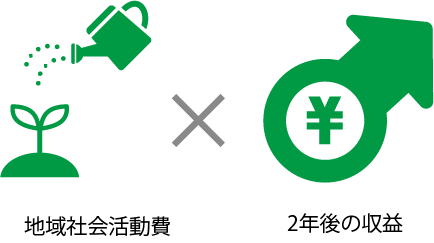

事例① 収益×地域社会活動費

最初の事例は「2020年の収益」と「2018年の地域社会活動費」の相関性だ。地域社会への寄付や活動費を増やすと2年後に売上高が上がるという傾向が認められ、強い正の相関があった。ただし地域社会活動費は収益以外のいくつかの財務指標とも相関が強く出ていることから「お金があるから寄付できる」構造の可能性もあるが、「強いから優しくなれる、優しいから強くなれる」ということが示唆される例と言える。

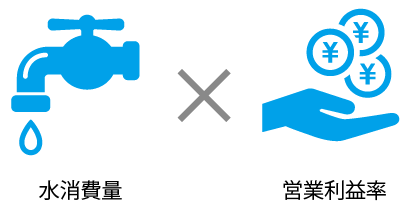

事例② 単位生産量当り水消費量×OPM(営業利益率)

続いての事例は「2019年の単位生産量当りの水消費量」と「2019年のOPM(営業利益率)」だ。この指標のあいだには強い正の相関があり、水効率と営業効率は連動しているといえる。これは水効率が良い=水道コストが安くなる=営業利益率が良くなるとシンプルに捉えられる。こちらも「優しいから強くなれる」のわかりやすい例であろう。

ここで示す相関を入り口として、「時系列の因果の見える化、構造化」まで進めていくことで、社会を良くする企業を照らしていくことが我々の目指すものである。

次回以降も、多様な業界の多岐にわたる実データをもとに、様々な角度からSDGsやESGについて読み解き事例をお伝えしていく予定だ。

気候変動の最新記事