脱炭素を面白く

EnergyShift(エナジーシフト)

2030年エネルギーミックスの見通しは? 第25回「再エネ大量導入・次世代電力ネットワーク小委員会」

2021年3月1日、経済産業省の第25回「再エネ大量導入・次世代電力ネットワーク小委員会」が開催された。主な議題は「今後の再生可能エネルギー政策について」、すなわちこれから、再エネをどのようにして大量導入していくのか、ということになる。まずは、現状どのような見通しとなっているのだろうか。

目次[非表示]

再エネ・2030年までのさらなる導入に向けた課題整理

基本政策分科会では次期エネルギー基本計画策定に向けて議論が進められているが、「再エネ大量導入・次世代電力ネットワーク小委員会」では2030年エネルギーミックス目標のあり方に向けた検討が開始された。

2030年は、わずか9年後に迫っており、長い開発リードタイムを要する電源や送配電設備では「明日」とも言うべき年月である。

再エネ大量導入小委の第25回会合では、再エネの5つの電源について、これまでの導入状況等のファクトに基づき、2030年までの新規導入見込み、コスト負担の試算、さらなる拡大に向けた課題等が整理された。

本稿では一部、ネガティブに聞こえる情報もあるかもしれないが、筆者は小委の資料や委員の議論の様子を中立的にお伝えするのみであり、私見をはさむものではない。

2030年再エネ導入量試算

2030年の再エネ導入量は、①現時点での導入量に、②FIT認定済未稼働案件の稼働による増加量、③これから2030年までの新規FIT/FIP認定案件のうち2030年稼働分による増加量、の3つを合計することで試算される。設備の廃止や経年劣化による発電量の減少も生じると考えられるが、ここでは割愛する。

まず②認定済未稼働案件については、運転開始に至る比率を見積もる必要がある。

1つの参考となる数値が2018年のFIT法改正である。運転開始期限等が新たに設定された太陽光発電では、今後の運転開始が期待できる案件の比率は容量ベースで76%、件数ベースで50%となっている。

2030年の総発電電力量を10,650億kWhと仮定し、認定済未稼働案件の運開比率を、太陽光・風力・バイオマスでは保守的に50%と想定、中小水力・地熱では100%と想定して試算すると再エネ比率は22%となる。(ケース①)

表1.2030年 認定済未稼働案件導入ケース①

| 現状(2019年度) | 未稼働導入ケース① | |

| 再エネ全体 | 18% 1,853億kWh | 22% 2,330億kWh |

| 太陽光 | 6.7% 5,020万kW 690億kWh | 8.1% 6,960万kW 870億kWh |

| 風力 | 0.7% 370万kW 77億kWh | 1.5% 820万kW 160億kWh |

| 地熱 | 0.3% 60万kW 28億kWh | 0.3% 60万kW 30億kWh |

| 水力 | 7.7% 796億kWh | 7.8% 830億kWh |

| バイオマス | 2.6% 400万kW 262億kWh | 4.2% 760万kW 450億kWh |

出所:再エネ大量導入小委をもとに筆者作成

何らかの政策的支援策により、②認定済未稼働案件の運開比率を後押しことも可能であると考えられる。太陽光・風力・バイオマスの運開比率を75%と仮定すると(ケース②)、再エネ比率は24%に上昇する。この意味では、現行エネルギーミックスの2030年再エネ比率22~24%はすでに達成が確実であると言える。

ここから政策的に2030年時点の再エネ発電量を上積みするためには、③今後の新規認定分の稼働が鍵となる。③は、毎年の案件形成数・規模を上げることと、2030年までの運開リードタイムの短縮の掛け算により、追加期待量が試算される。

まずは再エネ発電種別ごとの直近の案件形成数(FIT認定量等)を確認してみよう。

太陽光発電 直近の動向と課題

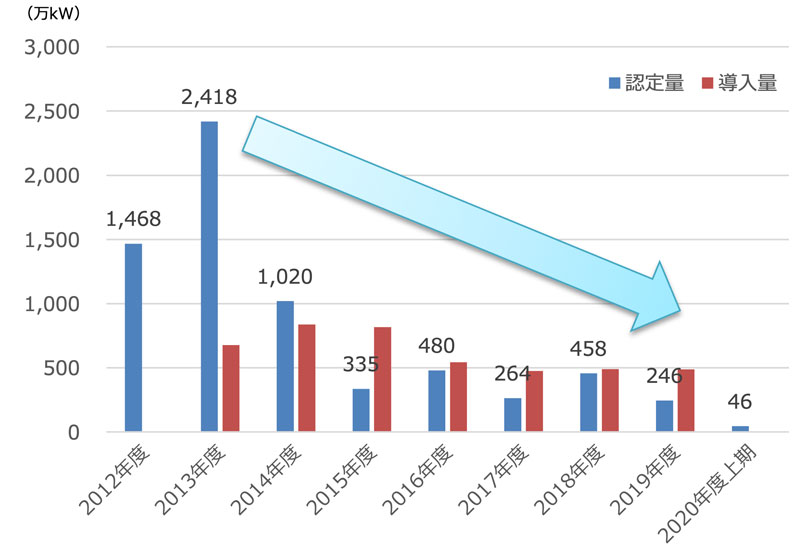

表1のように2030年時点では再エネ中の最多を占めることが予想される太陽光発電であるが、足元ではその認定量・導入量のいずれも鈍化している。

2017~2019年度の直近3年間の平均認定量は、約390万kW(事業用太陽光320万kW+住宅用70万kW)であるが、FIT法改正により低圧案件に「地域活用要件」を設けたことなどの影響もあり、資源エネルギー庁では今後の年間認定量は100万kW前後と推計している。

図1.事業用太陽光発電の認定量・導入量推移

出所:再エネ大量導入小委

太陽光発電認定の鈍化は、その案件規模にも表れている。FIT開始初期の2013年度には全体24,177MWのうち2MW以上の大型案件が39%(9,428MW)を占めていたが、2019年度にはわずか4%(107MW)となり、小型化している。

この理由としては、日本の国土面積に占める森林面積の割合69%はドイツ(33%)の2倍程度であるなど、大規模案件が開発可能な適地の減少が指摘されている。

そこで今後の成長が期待される営農型太陽光発電(ソーラーシェアリング)に目を転じてみると、これまでの累積件数(2018年度)は1,992件(560ha、28万kW程度)とまだ少数であり、ソーラーパネル下の農地で営農している者の76%は当該農地の農家以外の者である。

またパネル下農地での栽培作物の分類としては、観賞用植物(さかき・しきみ等)が29%で最多、みょうが・ふき等の特徴的な野菜が21%で2位となっており、営農型太陽光を多数導入するには、コメや葉物野菜等の一般的な作物と農家自身による営農の促進が不可欠であると考えられる。

住宅用太陽光については直近の2019年度の認定件数は、新築で年間8万件程度、既築では6万件程度で横ばい、もしくは減少傾向となっている。このためFIT制度開始以降2020年3月末までの間に、既築住宅に導入された太陽光発電の累積件数は、既築住宅総戸数の約0.6%にとどまっている。

新築住宅のZEH化率(太陽光設置)は大手ハウスメーカーでは約5割まで上昇している一方、戸建住宅の4割を担う中小工務店・大工では太陽光設置は1割未満と低水準にとどまっているため、中小工務店等に対する支援措置が有効と考えられる。

風力発電(陸上)、直近の動向と課題

陸上風力では、2017~2019年度の直近3年間の平均認定量は約120万kWとなっており、環境アセスメント手続き中の案件が1,192万kW存在することから、当面の間は年間100~200万kW程度の認定・導入が進むと想定されている。

陸上風力でも今後の課題は、適地の減少である。

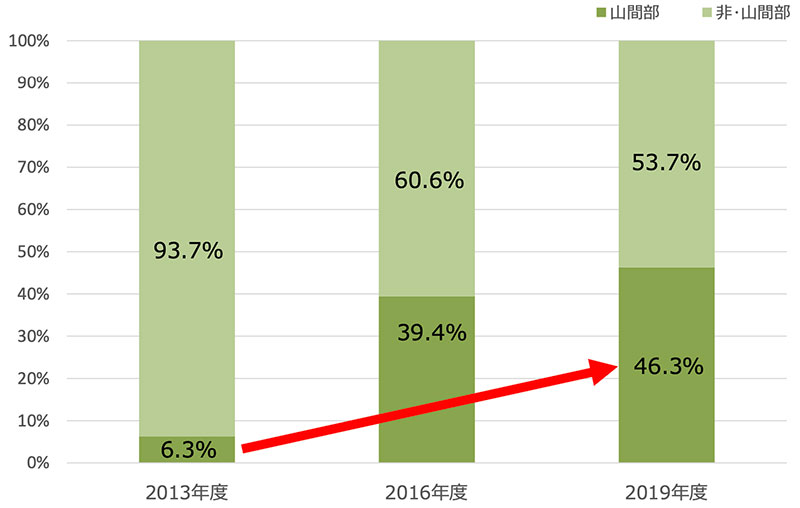

日本では、風力発電の適地とされる風速6m/s以上の地域は沿岸部および山地に集中しており、FIT認定案件のうち山間部における案件の割合は徐々に増加していることが、コスト低減が鈍化する一因と考えられる。

図2.陸上風力 認定案件のうち山間部案件の割合(出力ベース)

出所:再エネ大量導入小委

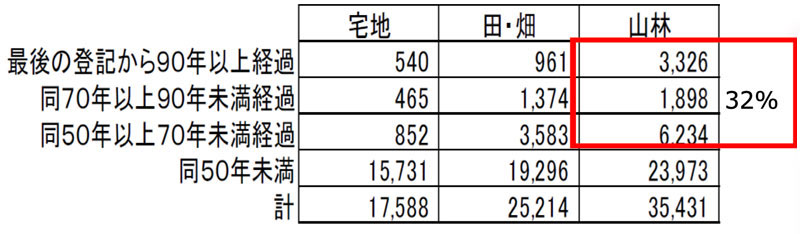

また山林では、用地取得が困難であるという課題も存在する。山林では50年以上登記情報の変更が無く、所有者が不明の可能性がある土地が約3割を占めており、用地取得交渉に時間とコストがかかるケースが多いとされている。

表2.地目別 相続登記の状況

出所:再エネ大量導入小委

系統制約の問題

太陽光や風力といった変動性再エネ電源の増加や、風況のよい北海道等の特定のエリアに立地が集中することが想定されることから、①「出力変動への対応」、②「送電容量の確保」、③「系統の安定性維持」等の系統制約が課題として認識されている。

①「出力変動への対応」としては、2021年度から段階的に需給調整市場を開設し、調整力を広域的に調達・運用する仕組みが開始される。

②「送電容量の確保」に向けては、長期的視点に立った「マスタープラン」によって、 地内基幹系統や地域間連系線が増強・整備される予定である。同時に、ノンファーム型接続の全国展開や、系統利用ルールの見直し(先着優先からメリットオーダーへ)によって、既存系統の有効活用も進められる。

③「系統の安定性維持」に関しては、太陽光や風力といった非同期電源の増加に対処するため、再エネを含むすべての電源がそれぞれ具備すべき機能を定めるグリッドコードの新設・改訂等により、一定の慣性力・同期化力を確保することが課題となっている。

コスト負担の試算は

コスト面での課題の1つが、コスト低減スピードの鈍化である。

太陽光ではFIT開始当初と比べると大幅にコストは低減したものの(2020年上期:13.2円/kWh)、ここ数年は低減が鈍化もしくは横ばいとなっており、世界水準(5.5円/kWh)と比べると依然としてコストの差が大きい。

陸上風力では風車自体の大型化というコスト増加要因もあるものの、コスト低減は鈍化・横ばい、もしくは上昇傾向となっており(2020年上期:12.9円/kWh)、世界水準(4.8円/kWh)と比べると、コスト差が大きい。また太陽光・風力のいずれも、上述したような適地の減少により、コスト増加となる懸念も生じている。

国民負担額は上昇するか

コスト面でのもう1つの大きな課題がFIT制度による国民負担総額の上昇である。

2020年度のFIT買取費用総額は3.8兆円、ここから回避可能費用を除いた再エネ賦課金総額は2.4兆円となっている。

エネ庁事務局による2030年時点のFIT買取費用総額は、表1で示した認定済未稼働案件導入ケース①(再エネ比率22%)の場合で3.9兆円(現在にプラス0.1兆円)、ケース②(再エネ比率24%)の場合で4.4兆円に上ると試算されている。この試算には、買取期間が10年である住宅用太陽光が卒FITを迎えることによる減額は反映されている。

ただし、この3.9~4.4兆円のFIT買取費用総額を「国民負担」と呼ぶことは適切ではない。国全体としては再エネの増加に伴い、火力発電等の燃料費は抑制されるため、まずはその合計額を見るべきである。

他方、変動性再エネ増加による系統安定化費用等が増加するとも考えられるため、これを加算した総額こそが、「短期的な」国民負担となる。なお、マスタープラン等による系統増強は、費用便益評価によりプラス効果があるものだけが投資実行されることには留意すべきである。

ここにさらに気候変動等の外部費用(外部効果)を加減することで、真に長期的な国民負担が算出可能と考えられる。

現時点では、エネ庁からはいずれの金額試算も示されておらず、2030年時点およびそれ以降の国民負担の真の姿は不明な状態である。

再エネ大量導入小委の今後の検討の進め方

電源新設や送配電設備整備のリードタイムを考慮すれば、2030年時点の再エネ発電量を増加させるために実施可能な手段は限定的であると考えられる。

よりコスト効率的に、かつ2050年カーボンニュートラル達成に向けた中間点としての2030年の再エネ導入を加速するため、幅広い知見を集める必要があると考えられる。

このため再エネ大量導入小委では、集中的に次回第26回から第29回会合まで4回連続で、研究機関や事業者等にヒアリングを実施する予定である。

筆者としては、前提条件や具体的根拠などがすべて、客観的な評価・検証が可能なかたちで公開されることを期待している。

審議会を見るの最新記事