審議会ウィークリートピック

2020年10月30日、経済産業省の第28回「電力・ガス基本政策小委員会」が開催された。自由化の進捗状況や将来の電力産業、脱炭素社会においてのあり方などさまざまな議題が取り上げられたが、そうした中、ここでは非効率石炭火力発電のフェードアウトに関する議論を主に取り上げる。

約1,600億kWhの非効率石炭火力の電力をどうするか?

2020年7月13日の第26回「電力・ガス基本政策小委員会」において非効率石炭のフェードアウトの検討が開始されてから約4ヶ月が経過した。2018年度における石炭火力発電量は約3,300億kWh、全発電量に占める割合は32%。このうち「非効率」とされるものは約1,600億kWh、16%であり、この非効率石炭火力を2030年に向けてフェードアウトを進めることは容易ではない。

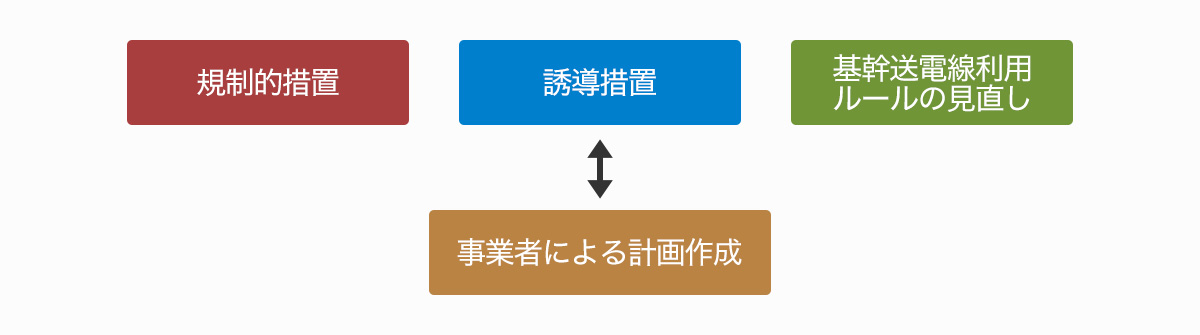

よって資源エネルギー庁では、以下のように「規制的措置」、「誘導措置」、「基幹送電線利用ルールの見直し」、「事業者による計画作成」の4つをパッケージとして組み合わせることで、フェードアウトの確実性を高めようとしている。

図1.フェードアウトに向けた複数の措置のパッケージ

審議会ウィークリートピックではすでに、第1回・第2回「石炭火力検討ワーキンググループ(WG)」での検討状況を報告したが、本稿ではその後に開催された第3回・第4回WGの内容を参照しながら、第28回「電力・ガス基本政策小委員会」の様子をお伝えしたい。

規制的措置に関する検討状況

フェードアウトに向けた規制的措置は、省エネ法の観点から「石炭火力検討WG」で検討が進められている。まず、この規制的措置の対象電源をどう定義するかが論点である。

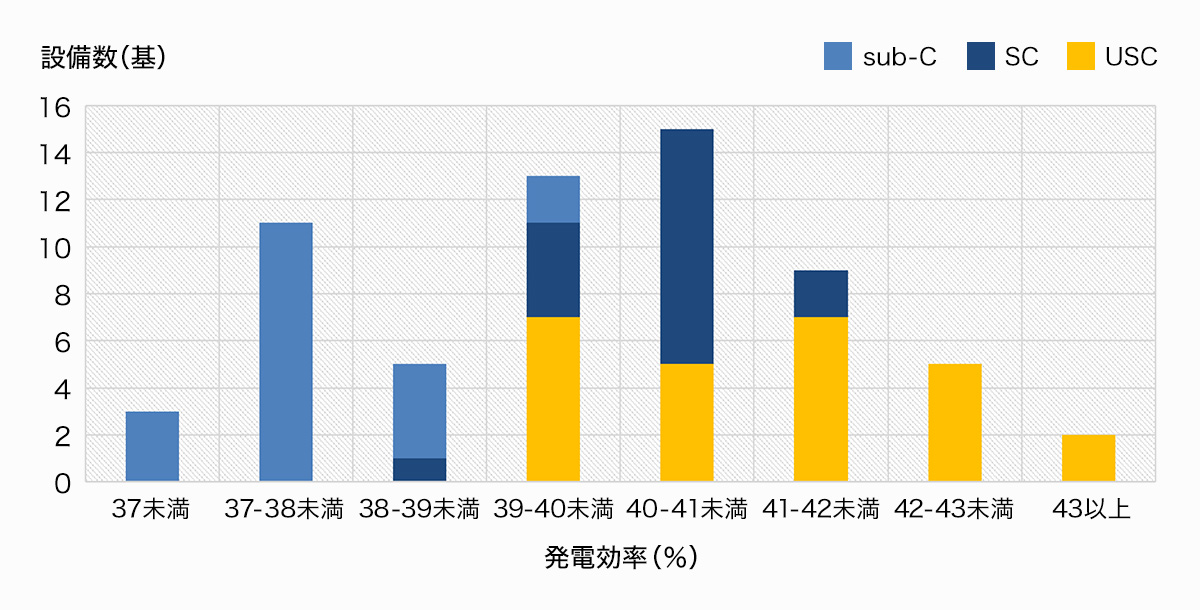

第5次エネルギー基本計画では、「非効率な石炭火力」とは発電方式が「超臨界圧(SC)」以下のものとされていた。石炭火力検討WGでの議論の結果、発電方式ではなく、発電効率実績によって定義することとした。現時点、これを具体的に何%とするかは未定である。

ただし筆者としてはこの結論に対してやや懸念を感じている。当初エネ庁資料では、非効率とされる超臨界圧(SC)の発電効率は一般的に38~40%と示されていたが、図2では超臨界圧(SC)の発電効率の最頻値は40~41%であることが確認できる。

これは、相対的に運転開始の古いSCでは、一定年数経過後に大規模修繕と同時に発電効率改善改造をすでにおこなってきたことが理由と考えられる。他方、運転開始の新しい超々臨界圧(USC)ではまだそのような改造をおこなう時期を迎えておらず、今後改造されれば、USCも発電効率は改善する(グラフのさらに右に移動する)と考えられる。

図2.石炭火力の発電方式と発電効率(2019年度実績)

※図2の合計63基(SC計17基)は、旧一般電気事業者・電源開発・共同火力(エネ庁ではこれらをまとめて「大手電力」と呼んでいる)のみが対象であるが、SCは他には製鉄会社が保有する3基しか存在しない。

出所:第2回石炭火力検討WG仮に今後、非効率とは「発電効率40%未満」と定義されたとする(あくまで全く仮の数値である)。この場合、図2の40%未満のUSCは改造をおこなうことにより、軽々と40%を超過してくることが予想される。

仮に40%以上のSCが「高効率」と位置付けられ、USCは実態としても高効率と定義されるならば、フェードアウト対象となる非効率基は少数に留まることが予想される(後述するように製造業の自家発電は一定の考慮がなされる見込み)。

元々、第5次エネルギー基本計画では、高効率石炭は有効活用を促進すると記されているため、低効率から高効率への転換自体はこれと矛盾するものではない。しかしながら、これでは石炭火力の基数の減少はわずかに留まること、新設基数次第では純増ともなり得ることが懸念される。

非効率石炭火力のフェードアウトとは、廃止・休止・稼働率の低下などを組み合わせた、実質発電量の減少が求められるはずであるが、高効率への転換により発電量を維持することは、脱炭素の趣旨に反することと考えらえる。

2020年10月26日に菅首相が2050年までの脱炭素社会実現を表明したことにより、次期エネルギー基本計画も大幅に見直されると予想されるが、「非効率」の線引きは非常に慎重な検討が求められる。

省エネ法では独自の発電効率算定式を用いており、バイオマス混焼や熱利用を伴う場合には、発電効率が大きく向上することを前回の記事でご報告した。

今後は、アンモニアや水素の混焼に対しても、算定措置が新設される予定である。アンモニア(NH3)は炭素を含まず、有望な水素キャリアの一つとして位置付けられている。

また、既設発電所を対象とした省エネ法における現行の火力発電効率のベンチマーク目標は火力発電設備全体(石炭、LNG、石油)の目標であるため、石炭以外の燃料による火力発電が高効率であれば、ベンチマークを達成することができる。

よって今後は、「石炭火力のみ」を対象とした新たな指標(石炭指標)を作成することとした。WGや小委では明言されていないが、この石炭指標は、当然複数の電源で達成すべき数値であると考えられる。つまり、高効率石炭火力と組み合わせれば、単機レベルでは非効率石炭火力であっても石炭火力全体として目標達成したとみなされる。

このことが、事業者に高効率石炭火力の積極的な新設を促すことの無きよう、制度趣旨に留意すべきであろう。

なお製造業が保有する石炭火力は、専ら自家発自家消費等をおこなっている場合(10万kW以上の電源で、所外への売電比率が10%未満)は、電力供給業としての火力発電効率のベンチマーク対象外である。現状の原単位改善努力目標以外の、追加的措置が講じられるか否かは未定である。

誘導措置の検討状況

誘導措置については、容量市場の在り方と非効率石炭火力の関係の観点から制度検討作業部会において検討されている。しかしながら、長期的な供給力確保を目的とした容量市場と、供給力の一部フェードアウトを目指す施策には相矛盾する面があるため、現時点具体的な結論は得られていない。

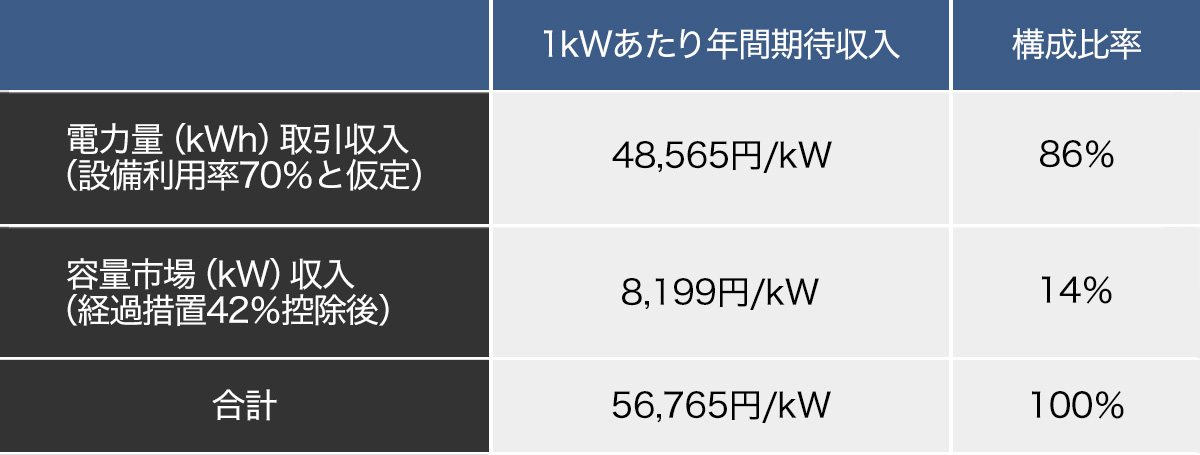

7月に開催された容量市場のオークションでは約定価格が14,137円/kWとなった。

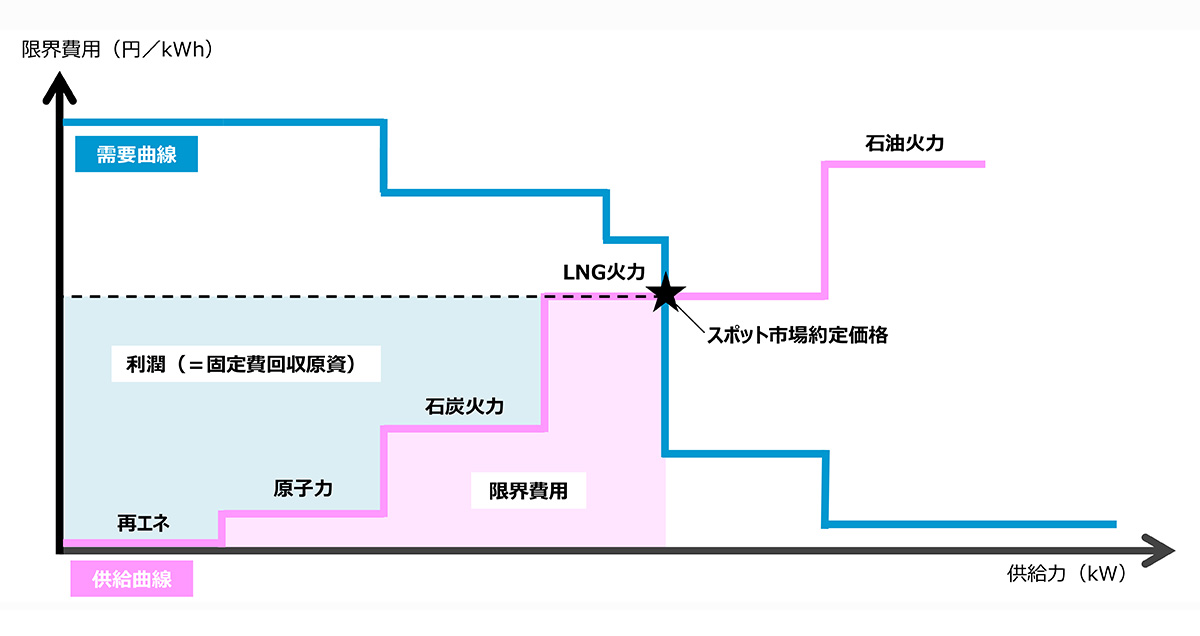

図3のように、限界費用の小さい石炭火力は電力量(kWh)卸取引においても一定の固定費を回収していると考えられる。この上、容量市場で得る収入が過大である場合、非効率石炭のフェードアウトを経済的に阻害してしまう。

図3.電力量卸取引(スポット市場)による電源の費用回収イメージ

表1は電源(石炭火力に限らない)が、電力量(kWh)取引においてJEPXスポット価格2019年平均値7.92円/kWhで売電すると仮定した場合の収入構成比率を試算したものである。実需給2024年度においては容量市場収入が特別大きいとまでは言えないが、経過措置の終了後には容量市場収入は14,137円(23%)まで大きくなる(仮に約定価格が同額の場合)。

表1.電源1kWあたり年間期待収入試算

他方、現時点(2017年)石炭・褐炭発電量比率が39%であるドイツでは、全く異なる施策を採っていることが第4回石炭火力検討WGで報告された。

ドイツでは、すべての石炭・褐炭発電所を対象に2038年までに石炭火力の全廃を法律で義務付けている。15万kW超の褐炭火力発電所に対しては、発電所ごとの廃止スケジュールを細かく協議したうえで、発電事業者に補償金を支払う仕組みである。例えば552万kWを保有し廃止するRWE社に対しては26億ユーロ(約3,200億円)が交付される。

また一般炭や小規模褐炭火力発電所に対しては、廃止補償金の入札がおこなわれる。低い廃止補償金を入札した火力事業者から順に落札される。さらに初年度(2020年)から年度ごとに入札上限価格が減額されるため、火力事業者には早期に応札する(早期に廃止する)経済的インセンティブが付与される仕組みとなっている。

日本よりも高税率の炭素税や排出量取引制度が存在するドイツにおいても、このように強力な誘導措置が必要とされている。仮に日本で弱い規制的措置を導入する場合には、それを補うように誘導措置を強くせざるを得ないことに留意すべきである。

石炭火力事業者によるフェードアウト計画書

フェードアウトの実効性を担保するため、石炭火力事業者にフェードアウト計画の作成、提出を求める施策を新たに講じることとした。フェードアウト計画書は、発電事業者が従来から作成している供給計画の補足資料として位置づけられ、毎年度の作成・提出が必要となる。ただし事業者の負担を抑制する観点から、対象は石炭火力すべての事業者ではなく、大手電力会社および同等の発電量を持つ事業者のみが対象である。自家発自家消費の場合は、売電量で判断される。

計画書には、

- 火力発電の見通し(足下から2030年度における各年度の設備容量及び発電電力量等)

- 個別発電所の休廃止・新設予定

- 個別発電所についての特記事項(高効率化に向けた取組計画、休廃止にあたっての困難性等)等

が記載される。

これらは重要な経営情報であり、発電所の休廃止は地域経済へ大きな影響を与え得る機微な情報である。地元との交渉の妨げとならぬよう、各事業者単位での計画については公表せず、全事業者を統合したかたちで公表される予定である。

2020年10月には株式会社JERAが、2050年ゼロエミッションに向けたロードマップおよび2030年に向けたコミットメントを公表した。非効率石炭火力発電所(超臨界以下)全台を停廃止すること、超々臨界発電所についてはアンモニアの混焼の実証と本格運用、水素混焼の実証を進めることを宣言している。

石炭火力発電の現状と近未来

第28回電力・ガス基本政策小委員会では新たな別の議題として、将来のあるべき電力産業の検討がキックオフされた。初回となる今回では、電力産業を取り巻く環境変化について論じられている。

本稿では「近未来」とは、供給計画で報告される将来10年間(2029年度末まで)を意味するものとする。電力広域的運営推進機関が取りまとめた2020年度供給計画においては、全国の2029年度末までの石炭火力電源開発計画としては、新設が10地点685万kW、廃止が3地点52万kWほど計画されている。

ただし、供給計画は毎年各社で見直しされるため、わずか1年で大きく数値が変わり得ることに留意すべきである。例えば2019年度供給計画から2020年度供給計画では電源の休廃止は合計630万kWも突然増加している。

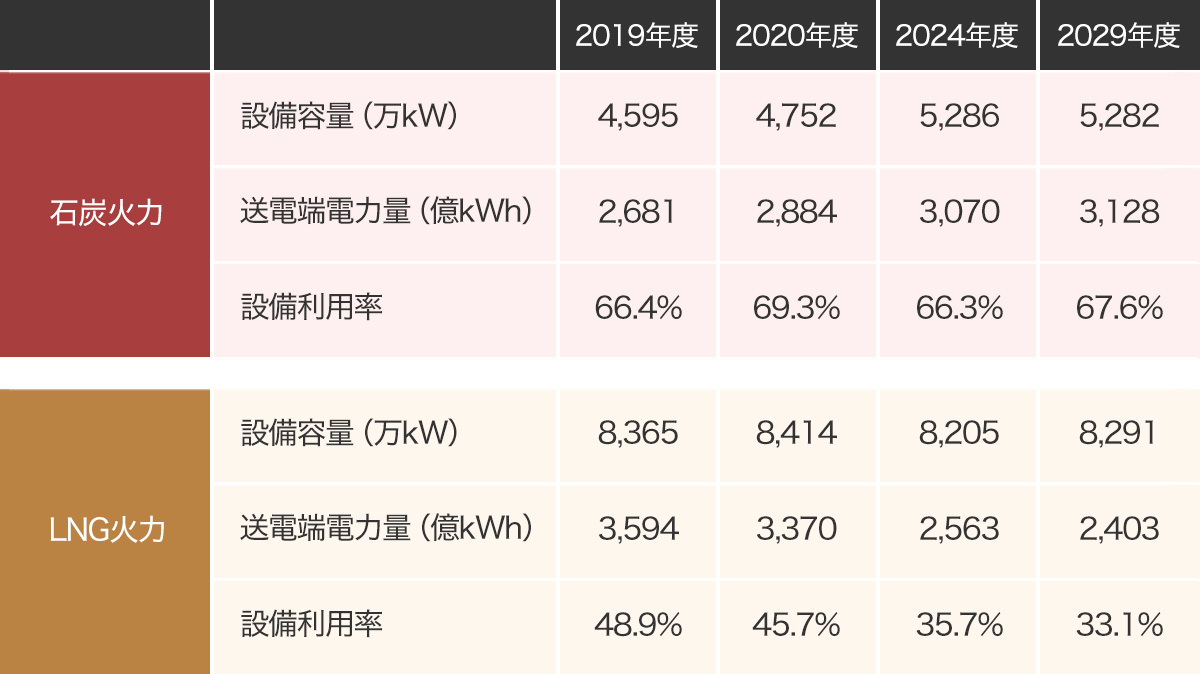

特筆すべきはLNG火力であり、同じく2020年度供給計画(2029年度末までのLNG電源開発計画)では、新設が15地点757万kWであるのに対して、廃止は16地点764万kWとなっており、電源の新陳代謝が著しい。

また設備利用率で見ると、供給計画上では石炭火力は66~69%程度で安定的に推移しているのに対して、LNG火力は2029年度に向けて大きく下落している(東日本大震災後の数年間は70%弱程度、震災前は50%前後で推移)。

表2.石炭火力・LNG火力 供給計画の比較

非効率石炭火力がフェードアウトした後、どのような電源が供給力(および実発電量)を担うことになるのか、安定供給、環境性、経済性の観点からバランスの取れた議論が進むことを期待する。

参照