三菱UFJリサーチ&コンサルティング株式会社 吉高まり氏にきく 中編

ESG投資の拡大にあたって、投資対象となる日本企業に求められるのは、長期的な視点、将来のビジョンであり、それゆえの非財務情報であるという。では、日本企業はどのように取り組めばいいのか、前回に引き続き、三菱UFJリサーチ&コンサルティング株式会社経営企画部副部長/プリンシパル・サステナビリティ・ストラテジストの吉高まり氏におうかがいする。(全3回)

企業に求められる、投資家とのエンゲージメント

―これまで、多くの企業は3年程度の中期経営計画を策定してきました。しかし、将来についての情報という話であれば、より長期の計画が必要になってくるのではないでしょうか。

吉高まり氏:おっしゃる通りです。多くの企業はこれまでは3年ないし5年の中期経営計画を策定してきました。これらの情報は依然として投資家には重要です。しかし、ESG投資家はそれだけではなく、10年ないしそれ以上の長期のビジョンや戦略に関する情報も必要としています。

もちろん、中期経営計画と異なり、そのような長期の戦略や計画を立てるには、不確定要素が多いので簡単に出せないと思われるでしょう。しかし、大切なのは、その企業の将来あるべき姿や存在意義の維持であり、そこに向かっていくための長期シナリオの実現に向けての戦略やビジョンなのです。

―日本はなぜ、将来の情報を出すのが苦手なのでしょうか。

吉高氏:理由は大きく2つあると思います。ひとつは、企業の方が必ず言われることですが、先ほども申し上げた通り、不確実なことは言えない、確実にできる必達目標を開示し、確実に実践していくことが重要だと考えているということです。従って、確実に実践できないかもしれない情報を開示することはリスクとして考える傾向にあります。

もうひとつは、投資家との目的を持ったコミュニケーション、いわゆるエンゲージメントに慣れていないということがあります。

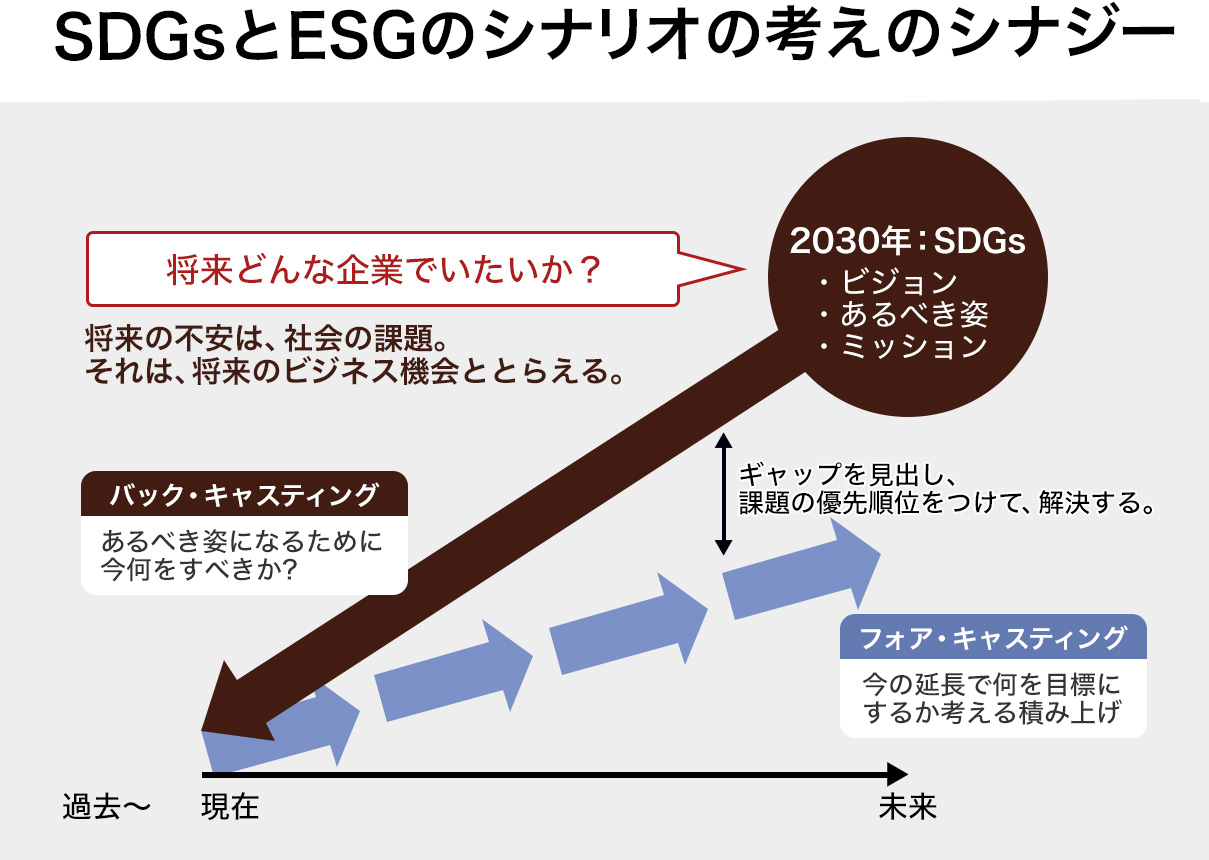

SDGs(持続可能な開発目標)とESGの考え方には、シナジーがあります。SDGsは2030年にすべてのステークホルダーが達成すべき目標です。誰一人取り残さずに、どの目標も達成される世界が2030年に来ると考え、ある調査では、SDGsのそれぞれのゴールが達成されたときの市場規模などが試算されています。企業は、これらの世界に向かって、ビジョンやあるべき姿などを設定します。

そしてSDGsは、そこからバックキャスティングをして今の行動を考えることを推奨しています。そうでなければ、目標には近づかないからです。ESG経営も長期的な視野に立って、どのような価値のある企業になっていくかを考え、実現していくことが求められるのです。

つまり、経営は、中期計画のように確実に実施し積み上げるフォアキャスティングの計画と、バックキャスティングによる長期のシナリオとの間のギャップを見出し、優先課題に対して柔軟に対応できることを、投資家に対して説明し、企業価値を示すのです。日本においては、まだまだ、投資家側も評価する準備ができているとは言えませんので、企業から十分情報が引き出せていないとも言えるでしょう。

TCFDが要求する、将来のリスクへの経営者の対応

―そうは言っても、トップの日本企業が多少なりとも、非財務情報の公開に積極的になりはじめたのは、TCFD(気候関連財務情報開示タスクフォース)への対応が推進されたということはあると思います。

吉高氏:TCFDは、G20の要請を受け、金融安定理事会(FSB)において、気候変動が金融システムに対する大きなリスクであるという認識から、2015年12月に設立されました。例えば、気候変動の影響によって異常災害が多数発生し、損害保険の支払いが莫大になれば、保険会社の経営が圧迫され、ひいては、銀行など他の金融機関のビジネスにも影響が及ぶことになります。

TCFDは、気候変動に関する企業の情報開示に向けた基準を策定し、金融機関に対し情報開示を促しています。企業にとって、気象災害や気温上昇による影響(物理的リスク)はもちろんのこと、将来の炭素税の導入の可能性、市場や消費者動向の変化リスク(移行リスク)があり、また、これらのリスクに対応するビジネス機会も生まれる。これらのリスクが財務的にどのようなインパクトがあるのか、それらのインパクトに対していかに対応するのか、長期的視野に立った経営の説明を求めています。

気候変動問題に感度が低いと言われる日本ですが、そうした中にあって、多くの企業がTCFDに賛同を表明しており、有価証券報告書でも言及し始めています。

長期ビジョンを出さない方がリスクになる

―長期計画というのは予測がつかないこともあります。それを公表してしまうというのは、企業にとってハードルが高いのではないでしょうか。

吉高氏:TCFDは、これらの情報を財務に関する報告書で記載するよう推奨しています。有価証券報告書の虚偽記載は、金融商品取引法に違反する犯罪となるので、実現できないことは記載できないとおっしゃる方がいます。だから長期ビジョンのことを記載するのはハードルが高い、と。

しかし、長期ビジョンというのは、企業の意思であり、そうした情報を出さないことの方が、今後はリスクになると考えられます。シナリオ通りにいかず、実施されるのが難しい局面になればその理由を説明すればよいと思います。外部要因は変化しますし、それにどのように対応するのか、できるのかを、経営者は備え示しておくべきです。

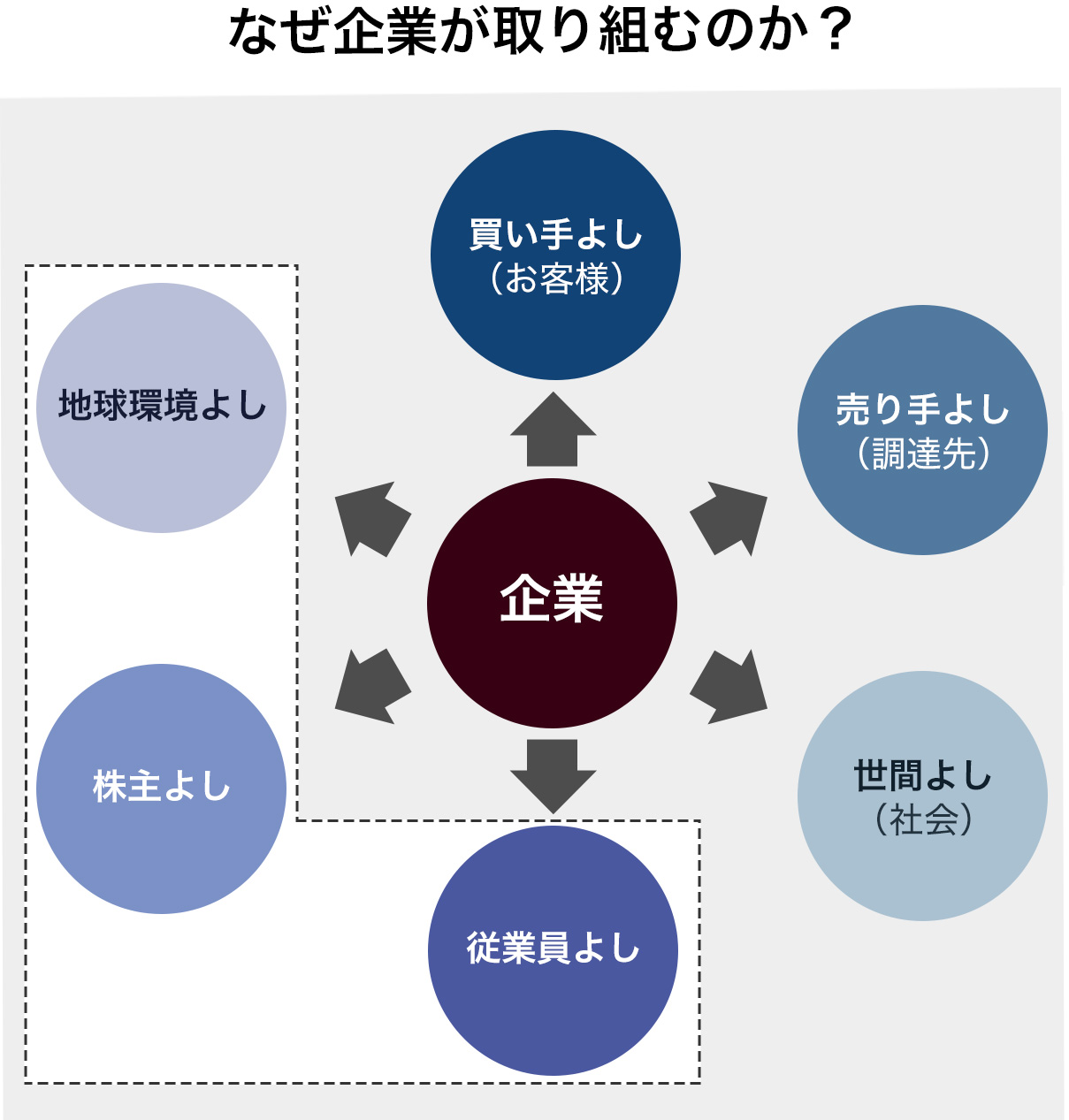

世界的金融危機後、金融機関のビジネス環境が変わっています。低金利が続き、フィンテックが進み、手数料だけではビジネスができなくなっています。その環境下で、インベストメントチェーンなどを通じて、金融機関は企業とともに互いに新しい価値を作り上げていく役割を担うことが求められています。そのために必要なことが、金融機関と企業の深い理解に基づく建設的な『目的を持った対話』、つまり、エンゲージメントなのです。

機関投資家や資産運用会社はESGアナリストやスチュワードシップ担当を置くようになっている

―そうすると、企業の環境報告書や統合報告書では、どのような環境保全活動をしているか、あるいはCO2排出削減実績などが示されていますが、それでは不足ということですね。

吉高氏:統合報告書は財務情報と非財務情報を統合して企業が発行するもので、投資家、ビジネスパートナー、顧客、従業員などのステークホルダーとのコミュニケーションツールです。

大変詳細な環境報告書やサステナビリティレポートを出す企業がありますが、統合報告書は、できれば70~80ページくらいにまとめて欲しいというのが投資家側の要望としてあります。なぜなら、投資家は、企業の本業に影響する情報を評価するため、特に経営層が何を考え語っているのかを重視しています。それらに関連する非財務情報と財務情報で企業価値を知らせるのが統合報告書の役割です。

したがって、詳細なデータや社会一般に対する情報は別立てにすることが推奨されます。

―財務情報だけではなく、非財務情報まで扱わなくてはいけないとなると、機関投資家のアナリストは大変なのではないでしょうか。

吉高氏:規模の大きな機関投資家や資産運用会社の場合、セクター別のアナリストとは別に、ESGアナリストや、スチュワードシップの担当を置くようになってきました。それでも、ESGの担当者がエンゲージメントできる企業数は、年間数百社といったところです。評価される企業側にとっては、待っているだけでなく、積極的に発信しエンゲージメントをしていくことが重要になっています。

SDGsで高い評価を受けている事例とは

―SDGsで高い評価を受けている事例にどのようなものがありますか。

吉高氏:例えば、コニカミノルタは2011年に「グリーンプロダクツ認定制度」を、2017年には「サステナブルグリーンプロダクツ認定制度」を導入しています。SDGsに貢献し、環境負荷を低減した製品に対する認証なのですが、こうした製品が売上高に占める割合とその目標などのデータも公表しています。オムロン、住友化学、積水化学なども同様です。こうしたデータは、将来の成長性に係るデータであり、投資家にとっては評価しやすいデータです。

また、キリングループは、気候変動だけではなく、水に関するリスクなどを調査し、評価しています。これは、農産物を扱う事業だからこそ、というのがありますが、サプライチェーン全体を考えた経営であることがうかがえます。

丸井グループやリコーなども、真っ先に有価証券報告書に気候変動リスクを記載し、経営トップを中心に会社全体でSDGsに取り組んでいることが評価されています。その他、様々な企業が、SDGsを活用し、本業を通じた企業価値向上に取り組んでいます。最近では、トヨタ自動車の社長が決算説明会でSDGsの強化を発表し話題になりました。

このように、CSR部やサステナビリティ部に任すのではなく、経営としての積極的取り組みが評価されるのです。

(Interview & Text:本橋恵一・山田亜紀子)

プロフィール

吉高まり

三菱UFJリサーチ&コンサルティング株式会社 経営企画部副部長 プリンシパル・サステナビリティ・ストラテジスト

IT企業、米国投資銀行等に勤務。ミシガン大学環境・サステナビリティ大学院(現)科学修士。博士(学術)。2000年三菱UFJモルガン・スタンレー証券(MUMSS)にてクリーン・エネルギー・ファイナンス部を立ち上げ、環境金融コンサルティング業務に長年従事。ESG投資及びSDGsビジネスの領域で多様なセクターに対しアドバイス・講演・調査等を実施。三菱UFJ銀行戦略調査部、MUMSS経営企画部兼務。2009年より慶應義塾大学大学院政策・メディア研究科非常勤講師として環境ビジネスデザイン論を担当。日本UNEP協会(国連環境計画日本協会)理事、UN Women-WE EMPOWER Japanアドバイザリー・グループメンバー、環境省中央環境審議会地球環境部会臨時委員等。2020年5月より現職。