三菱UFJリサーチ&コンサルティング株式会社 吉高まり氏にきく 前編

近年、投資のあり方としてESG投資が注目されており、日本でも急速に伸びている。これは、短期的な利益だけではなく、気候変動問題のような長期的視点での企業の評価も求められるようになってきたからだ。金融と気候変動、そしてESG投資について、三菱UFJリサーチ&コンサルティング株式会社経営企画部副部長/プリンシパル・サステナビリティ・ストラテジストの吉高まり氏に話をおうかがいした。(全3回)

世界のトップは気候変動を重要なリスクと考えている

―近年、ESG投資への注目が高まっています。吉高さんは日々、日本企業などと接していると思いますが、実際に受け止め方は変わってきているのでしょうか。

吉高氏:最初に、私の立場についてお話しします。

現在、三菱UFJリサーチ&コンサルティングに籍を置きつつ、同時に三菱UFJ銀行、三菱UFJモルガン・スタンレー証券で兼務しています。三菱UFJ銀行や証券の顧客の事業会社の経営層を中心に、財務担当者、サステナビリティ、ESG担当者を対象として、年間100社以上に対し、ESG投資、SDGs経営、気候変動対応などに関してアドバイスをさせていただいています。また、証券会社の顧客である国内外の機関投資家向けにセミナーや面談も行っています。

私は、20年近く前、三菱UFJモルガン・スタンレー証券でクリーン・エネルギー・ファイナンス部を立ち上げ、その後、京都議定書のCDM(クリーン開発メカニズム)と言われる排出権ビジネスに関わってきました。そのこともあって、2006年にケニアのナイロビで開催されたCOP12(気候変動枠組み条約第12回締約国会議)あたりから、ほぼ毎年COPに参加してきましたが、2013年のCOP19の頃から、流れが変わってきたのを感じました。

それまでは政府交渉官以外は、NGO、学術界、また、ビジネス界のロビー団体の参加が中心だったものが、この頃から世界各国の年金基金がCOPでのサイドイベントに参加するようになったのです。

2015年のパリ協定採択以降では、それらのイベントで、参加者からESG投資やグリーンボンドの話題がでていました。また、GAFAなどIT企業がイベントに参加するようになったのも、この頃です。私はこのとき、世界の変化を肌で感じましたし、世界は新たなビジネスマーケットに向けて動いていると思いました。それ以来、日本の企業や機関投資家等の皆様からの面談や勉強会の依頼が急に増え、こうした世界の動きを伝えています。

正直なところ、日本では、ESG投資はまだ別の世界のことで一過性のことだと思っているようなところもあります。しかし、世界のトップはそう考えてはいません。

―世界のトップは、ESG投資をより重要なテーマだと考えているということでしょうか。

吉高氏:その通りです。世界経済フォーラムの年次総会、いわゆるダボス会議に集まる世界のトップがどのようなリスクを考えているのか、毎年会議にあわせて報告書が発表されています。2020年の報告書を見ると、今後10年間に発生する可能性が高いリスク上位5位が全て気候変動関連のリスクで占められています。

2019年にはサイバー攻撃などがリストに挙がっていましたが、これも2020年には取って代わられています。大量破壊兵器よりも気候変動対策への失敗の方が、影響が大きいと考えているのです。

おそらく、2021年の報告書では、コロナ危機関連がリストの上位に入ってくるとは思います。しかし、かつてMERS(中東呼吸器症候群)がアウトブレイクした、2015年には今後10年間で最も影響が大きいリスクとして感染症がリストの上位に上がりましたが、これは短期的な課題ということで、翌年のランクは下がっています。

おそらくコロナ危機は来年大きいリスクととらえられるのでしょうが、長期的には気候変動問題が引き続きリスクとして上位に上がるでしょう。

世界のトップが考えるリスクは、すなわち、投資家の考えるリスクでもあり、ESG投資はこれらのリスクを十分加味して企業を評価するということなのです。

世界経済フォーラム「第15回グローバルリスク報告書2020年版」を基に三菱UFJリサーチ&コンサルティングが作成

ESGの背景にある、短期志向への反省

―あらためて、ESGとは、何を意味するものなのでしょうか。

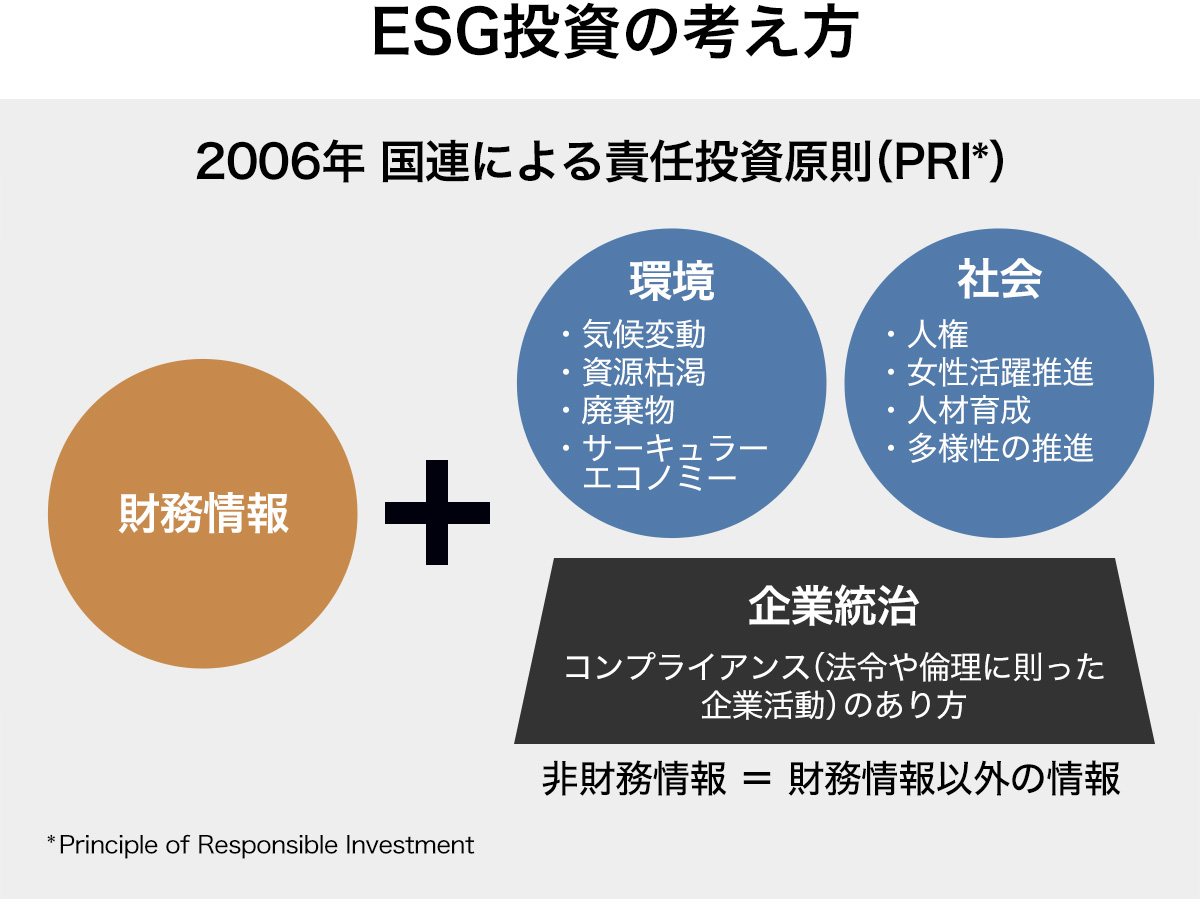

吉高氏:ESGというのは、「環境(Environment)」「社会(Social)」「ガバナンス(Governance)」の3つの頭文字をとったものですが、これらを分けてとらえるものではありません。むしろ、財務以外の情報、すなわち、非財務情報全体のことだと考えてください。

ESGのうち、投資家が、Eの環境で重視するのは、主に気候変動です。最近では、サーキュラーエコノミーへの関心も高まっています。Sは、人的資源開発、労働安全衛生・マネジメント、ジェンダー、人種をはじめとするダイバーシティや人権問題、サプライチェーンの製品・サービスの安全、データセキュリティなどが挙げられます。コロナ危機にあたっては、Sが重視されたと言われます。それは、従業員や顧客への感染策対応、雇用の維持・確保が問われたからです。

また、コロナ危機があって、ESGの評価が高い企業に対して評価が維持されたと言われます。バランスシートも健全であり、Sに関する対応も迅速だったからでしょうか。日本企業は内部留保も厚く、雇用の維持もしており評価を上げている企業があるようです。

―欧米ではなぜ、ESG投資が進んだのでしょうか。

吉高氏:欧米では、1920年代から、キリスト教的背景により、社会的責任投資(SRI:Social Responsible Investment)が始まりました。その後、公害問題や人権問題、例えば、ベトナム戦争においてナパーム弾製造に関与した企業に対して株主が製造の中止を求めるなど、物言う株主による議決権行使がされるようになります。そして、2001年には米国でエンロン事件(エンロンの巨額粉飾決算)が発覚しますが、それ以前から持続可能なガバナンスなどの観点での経営管理が問われるようになります。いずれも、株主が、資産価値の棄損の原因になるようなリスクを回避するというのがSRIの基本です。

その後、2006年、国連が責任投資原則(PRI:Principles of Responsible Investment)を提唱します。これは、機関投資家が投資の決定をするプロセスにESG課題を受託者責任に反しない範囲で反映させるべきとした国際ガイドラインです。その当時は、世界で100機関ぐらいがPRIを署名しましたが、広く知られていませんでした。しかし、2008年のリーマンショック後から、世界的なショートターミズム(短期志向)への反省がなされ、財務的な面だけではなく、非財務面で企業を評価するという動きが出てきます。

特に年金基金のように何十年も長期で資産を運用する場合、サブプライムローンのようなリスクの高い商品へ投資するなど短期的利益を追求してよいのかが問われました。そのような背景から、2015年には、米国ではERISA法(米国従業員退職所得保証法)にESGに関する新しいガイダンスが導入されました。

年金基金などは受託者責任があり、年金制度の加入者や年金受給者の利益に反する行動をしてはならないなどとされていますが、環境などを配慮して運用することも利益に反する行動にはならない、と解釈されるようになります。長期で運用する年金基金においては、長期的視点に立って判断するということは、受託者責任に反しないとされたのです。

2010年、英国において機関投資家の行動規範となるスチュワードシップ・コード(投資家のあるべき姿を規定したガイダンス)が制定され、2014年には日本版スチュワードシップ・コードが導入されました。

SRIでは、ネガティブスクリーニングにより、非財務面でリスクの高い投資の対象とならない企業を選別してきました。例えば、今ですと、石炭火力に依存する企業などに対して行われているダイベストメントはそれにあたるでしょう。しかし、SRIとESGの違いとして、勿論、依然として、ESGにおいてリスク評価は重要ですが、さらに、ポジティブスクリーニングが行われています。すなわち、10年先、20年先を見据え、非財務面で価値が上がる企業かどうかを評価しています。

そして、このような評価は、短期の財務諸表だけでは到底わかりません。ESG投資は、非財務情報で、長期的な企業の価値を評価することなのです。

The Global Sustainable Investment Alliance "Global Sustainable Investment Review 2018"、"Global Sustainable Investment Review 2016"を基に三菱UFJリサーチ&コンサルティング作成

GPIFがリードする日本のESG投資

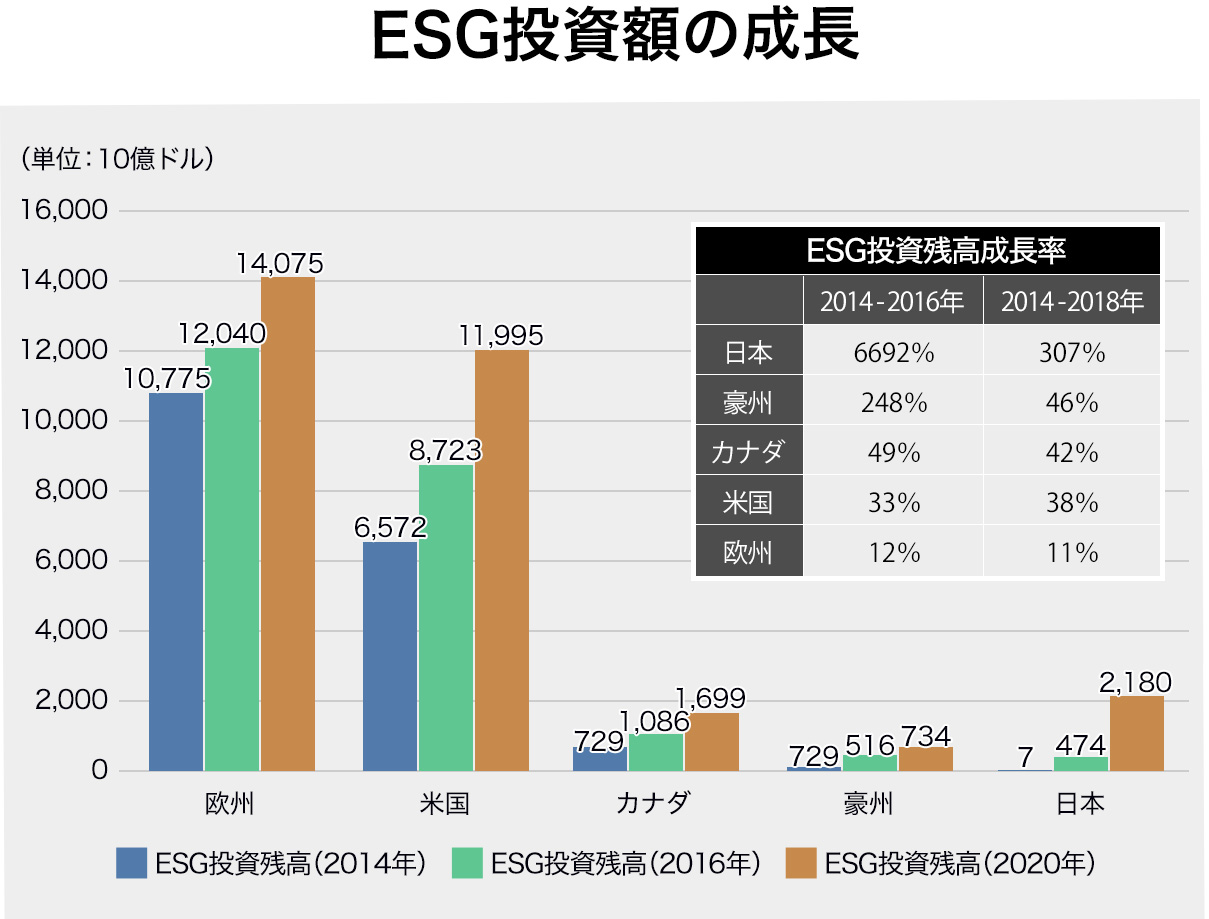

―欧米と比較するとESG投資残高が少ない日本ですが、それでも近年は急激に伸びているといいます。

吉高氏:投資家へのアンケートをもとに集計した調査では、実際にここ数年急激に増えています。しかし、その数字だけがESG投資のすべてではありません。今、世界的にESG投資は増加しており、アンケートではでてこないESGを配慮した投資はさらにあると言われます。

特に、このコロナ禍では、ESG投資に資金が流入しているようです。ESGで高い評価の企業の財務状況は健全で、ガバナンスも効いており、Sの面でもサプライチェーンも含めしっかりと対応していることが評価されるからでしょう。

現在、世界的に金融緩和が進み、低金利状態で市場にお金が余っている状態です。また、株式市場は、一旦コロナで下落しましたが今は回復基調で、実体経済との乖離があることもわかっています。そうした中にあって、コロナ禍でもESG投資のパフォーマンスが相対的に良かったことから、投資家のESG投資に対する関心が高まり、そのような資産に投資がいくという傾向があるのではないでしょうか。

―GPIF(年金積立金管理運用独立行政法人)がPRI(責任投資原則)に署名したことも、日本での大きなきっかけになっているのではないでしょうか。

吉高氏:日本でESG投資への関心が高まり始めたのは、2014年2月に政府の経済財政諮問会議で機関投資家によるESG投資の積極化への推進が言及され、その後、2015年9月に、GPIFがPRIに署名したのがきっかけです。

GPIFの資産規模は150兆円を超えており、世界最大規模です。そのGPIFが、PRIに署名するということは、市場に大きなインパクトを与えます。GPIFは、全資産に対してESGを考慮するとしていますが、投資として、5つのESG指数(インデックス)を採用し、その規模は5.7兆円になります。

ESGでは脱炭素だけでなく低炭素インデックスでの評価も

―ESG指数ということですが、どのように評価されているのでしょうか。

吉高氏:GPIFが採用しているS&P/JPXカーボン・エフィシェント指数は、同じ業種内、業界内で、CO2排出原単位が少なく、かつ、温室効果ガス排出に関連する情報開示を行っている企業の投資ウエイト(比重)を高めています。

米国の金融サービス会社であるMSCIは低炭素インデックス(MSCI ACWI Low Carbon Target Index)を作成しており、米資産運用大手ブラックロックはその指標に基づいたファンドを組成しています。

このような金融サービス会社は、AIやビッグデータで、定量的だけではなく定性的な情報も含め、企業の様々なデータを解析し評価して、投資家のためにパフォーマンスとの因果関係を提供しようとしています。

残念ながら、日本企業はあまりESG情報開示が進んでいません。また、企業がCSRやサステナビリティレポートなどで公表している情報と、投資家が求めている非財務情報の間に、意識のギャップがあると思われます。

例えば、企業が、法制度や政策に基づいて環境問題に対応し、積極的な取り組みを実施し、過去にどのような実績を上げているかを公表していたとしても、企業としてすべき法令順守という点でガバナンスに含まれますし、環境浄化活動など社会貢献活動の一環の情報としてとどまる場合が多くあります。しかし、ESG投資で知りたいのは、過去や現在のことだけではなく、将来のことに対する企業の経営姿勢や戦略に関する情報です。

いつ、どのような法制度ができるかはわかりません。しかし、世界の動向をみながら、企業として将来起こりうるリスクに対して、また、ビジネス機会として、どのように経営者が考えているか、ということを知りたいのです。

それは気候変動対策だけではありません。法制度がないため、LGBTや外国人技能実習生への対応なども将来の問題と思いがちです。

ジェンダーの問題でいえば、例えば、女性管理職、女性役員を増やすということを、今すぐにできないからと将来の問題と思いがちですが、目標を定めどのように進めていくかの道筋が情報として重要になります。こうしたEやSの課題を経営者が、本業の中で、今後どう考え対応しようとしているのか、それが開示を必要とされている非財務情報なのです。

(Interview & Text:本橋恵一・山田亜紀子)

プロフィール

吉高まり

三菱UFJリサーチ&コンサルティング株式会社 経営企画部副部長 プリンシパル・サステナビリティ・ストラテジスト

IT企業、米国投資銀行等に勤務。ミシガン大学環境・サステナビリティ大学院(現)科学修士。博士(学術)。2000年三菱UFJモルガン・スタンレー証券(MUMSS)にてクリーン・エネルギー・ファイナンス部を立ち上げ、環境金融コンサルティング業務に長年従事。ESG投資及びSDGsビジネスの領域で多様なセクターに対しアドバイス・講演・調査等を実施。三菱UFJ銀行戦略調査部、MUMSS経営企画部兼務。2009年より慶應義塾大学大学院政策・メディア研究科非常勤講師として環境ビジネスデザイン論を担当。日本UNEP協会(国連環境計画日本協会)理事、UN Women-WE EMPOWER Japanアドバイザリー・グループメンバー、環境省中央環境審議会地球環境部会臨時委員等。2020年5月より現職。