脱炭素を面白く

EnergyShift(エナジーシフト)

2050年を見据えたエネルギーの制度とは ~FITからFIP、地域新電力のこれから~ 東京大学 松村敏弘教授ロングインタビュー

目次[非表示]

東京大学 松村敏弘教授ロングインタビュー

2012年7月から施行されたFIT(固定価格買取制度)は現在、曲がり角を迎えている。2019年8月に取りまとめられた経済産業省 再生可能エネルギー大量導入・次世代電力ネットワーク小委員会*1の第3次中間報告では、将来のFIP(プレミアム価格買取制度)への転換も示唆されている。今後、再生可能エネルギーの導入政策はどうあるべきか、同小委員会の委員でもある、東京大学社会科学研究所の松村敏弘教授におうかがいした。

*1 経済産業省 総合資源エネルギー調査会 省エネルギー・新エネルギー分科会/電力・ガス事業分科会 再生可能エネルギー大量導入・次世代電力ネットワーク小委員会

FITの成果とその評価

―はじめに、FITのこれまでの成果とそれに対する評価について、おうかがいいたします。

松村敏弘氏:FITによって、再エネが大量に普及したのは事実です。ただ、普及のカーブについては良かったのかどうか、評価が分かれるところです。

というのも、一時的に需要が集中しその後急減するのでは、設備を供給する側にとっては投資計画が立てられません。本来は、息長く、一定の発電容量を安定的に整備していく政策が望ましかったと思います。とはいえ、インパクトのある政策によって、一挙に導入が進んだことは、重要な意味があったと思います。

FITは時間を買う政策です。FITによって将来の導入コストを下げ、将来十分にコストが下がった時点で電源として自立していくわけです。このとき、学習効果などによってコストが下がるとすれば、下がったときに採用する人に対し、コスト高の段階で先に採用する人はコスト低下の利益を与えることになります。これが外部経済です。FITによる支援は、外部経済を内部化し、導入を早めることになる、それが時間を買うということです。

―FITによって、さまざまな事業者がエネルギーに参入しました。

松村氏:特に太陽光発電事業に参入してきた方は、従来の電気事業以外の方が主力です。参入事業者がいわゆる電力村の人だけだったら、有意義な電力システム改革にはならなかったと思います。これまでであれば、大規模な電力会社の考えを、他の事業者は黙って受け入れていました。なぜなら、逆らうと後が怖いから。

しかし、旧来の電力事業者には常識である運用でも、新たな参入事業者である、”普通の競争市場にもまれた事業者”にとって非常識であるならば、そう簡単には受け入れられません。結果的に電力会社の常識の多くが、世間の非常識であることが認識されたと思います。

電力村の常識は一般社会の非常識

―具体的に、どのような非常識があるのでしょうか。

松村氏:コスト意識が著しく欠如した投資・設備形成、非効率的な対応によるコスト増、事業の遅れによる負担などを押しつけられた系統利用者は、様々な非常識を実感していると思います。しかし、守秘義務の関係で言えることは制約されます。

そもそも、変動する再エネが系統連系されるようになると、送配電の仕組みは大きく変わる必要があります。このとき、従来の電力村の硬直した発想に囚われず、運用や設備形成も柔軟で効率的な仕組みにしていくことが、電力システム改革の大きな力になると思います。

他産業の事業者にも広く開かれたフェアなFITを作ったことで、電力業界のマインドは変わったと思います。普通の社会の常識を取り入れていくために、新規参入者にもプレーヤーとして今後も生き残って欲しい。

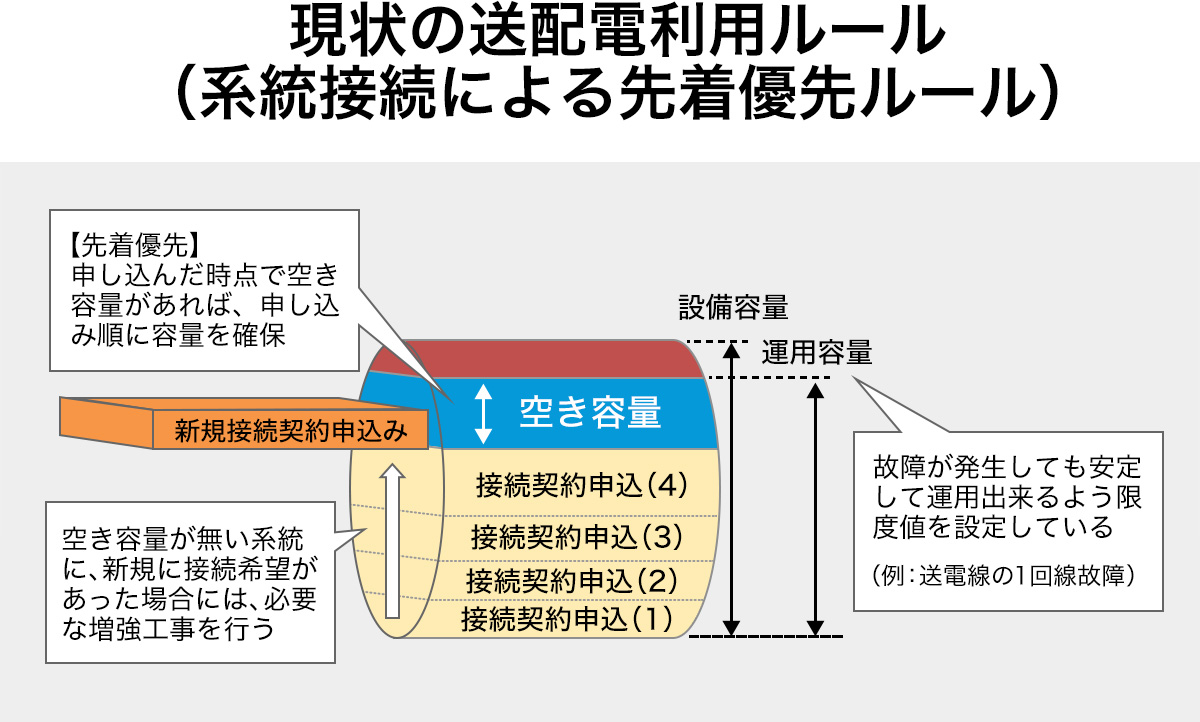

―お話しをうかがうと、これまでの非常識の多くの部分が系統接続に関わるものではないか、と捉えられます。

松村氏:おっしゃるように、従来の電力業界のおかしな常識に基づくルールは、系統接続に関連しても大きな問題を生んでいます。

一例として、(全電源共通の接続契約申し込み順である)先着優先があたりまえで、その後、系統接続の追加希望が出され、系統が混雑してきた先着優先ルールを考えてみましょう。

同じことが街の道路だったらどうでしょう。道路の場合、後から引っ越してきた人が(街に)増えて交通量が増加したら、道路を拡張していくことが自然ですが、それにはコストがかかります。では、そのコストを引っ越してきた人だけが払えばいいのでしょうか。

確かにそれは選択肢のひとつですが、正しいのかどうか、少なくとも議論されるべきです。例えば、混雑時だけ(コストに見合った)高い料金を払う、といった発想が出てきてしかるべきだと思います。そもそも、公共道路においては、先に住んできた人だけが当然に無料で利用できる、ということは通常ありません。道路を使う人がフェアに支払うのは当たり前です。

さらに言えば、道路が混雑するといっても、実際に混雑するのが1年間に10日ほどであれば、その10日間のためだけに新たな道路をつくるのが適切なのか。むしろその10日間の混雑をコントロールしたらどうでしょう。または、混雑しても通行したいという人にだけ、料金をとって通行証を発行する、といった方法でもいいでしょう。

送電線への系統接続についても、新たに接続するためには送配電事業者から「数千億円かかります」、さらに「15年後につながります」と言われたらどうでしょう。15年後の市場はどうなっているかわかりません。送配電事業者も「接続義務があることは理解している」と言いますが、これでは実質的に接続拒否をしているようなものです。

仮に10日間は送電線が使えなくても、他の日には使わせてもらう、それを前提に接続させてもらうというのは、電力村以外の人にとっては当たり前の発想だと思います。 こうした点について、新しい参入者が声を上げてくれて、中立者も賛同するようになりました。今後改革が更に進むはずです。

託送料金や接続料金の問題が解決されたわけではありませんが、ノンファーム接続の議論が遅まきながら少しずつ進むなど、効果は着実にあがっています。 今後も、そうした声は反映されるべきですし、反映される余地が出てきました。現時点でもなお不十分ですが、検討される余地がでてきた。その意味では、これからが更に重要です。

プレミアムは市場価格と連動で

―ところで、再エネ、とりわけ太陽光発電の導入においては、ご指摘のように一定量が継続して導入されるような状況にはなりませんでした。

松村氏:太陽光発電のFITによる買取価格は、最初が高すぎた。その後、急激に下がりました。現在の価格では、40円/kWhのときと同じレベルの投資はできません。当初価格のインパクトは大きかったのですが、それがもたらした賦課金の負担が今では問題となっています。

―2021年度以降にはFIP(Feed in Premium)を導入することが検討されています。あらためて、これはどのような制度であるべきなのでしょうか。

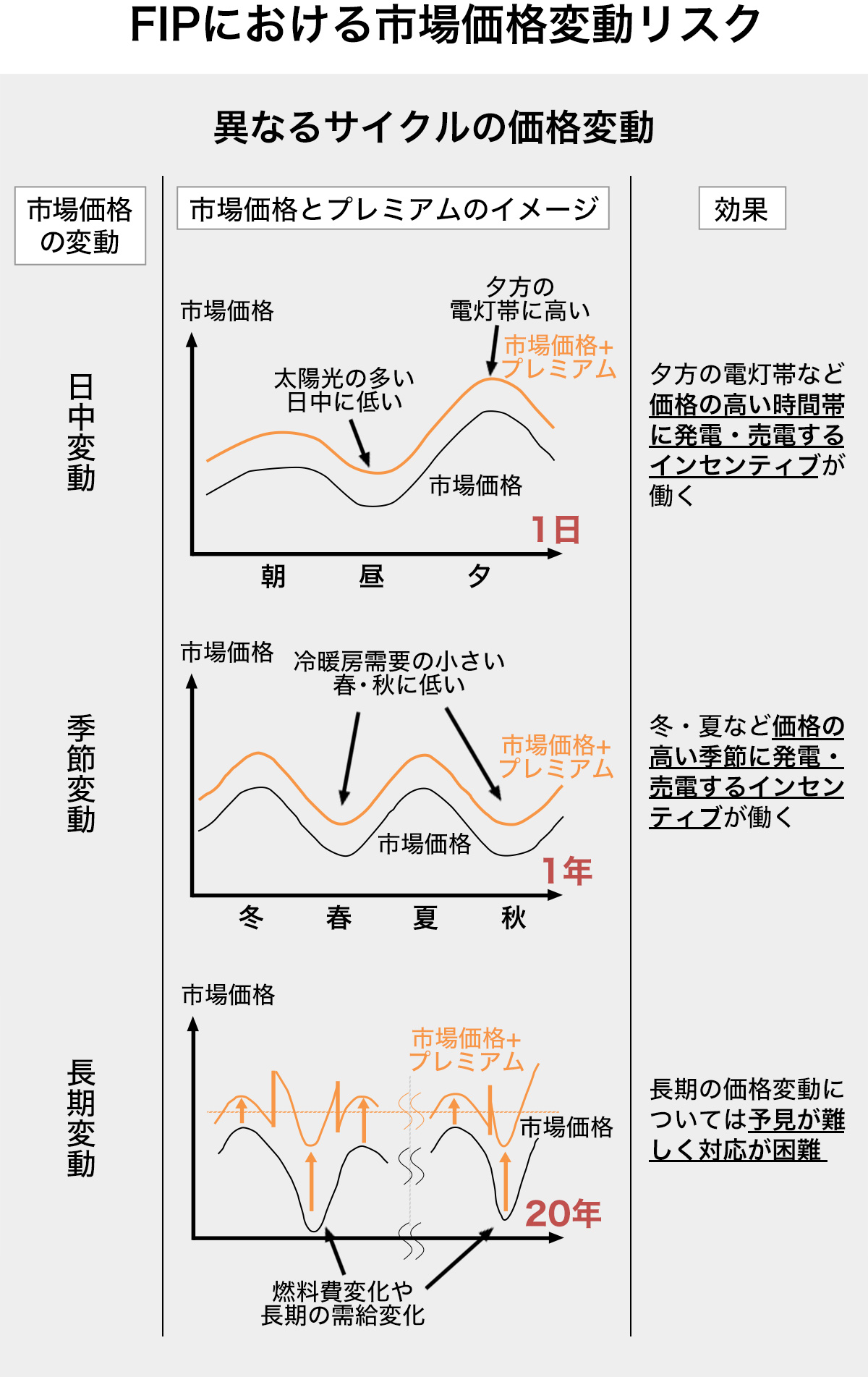

松村氏:そもそも、FITは本来の電気の価値に対し、プレミアムをつけて支払っている制度です。ところが、価格が固定されることによって、電気の価格が安いときに高いプレミアムがつく仕組みになってしまいました。この仕組みがそのまま正当化できるとは考えられません。ゆがんだ制度になってしまったと思います。

今後、全国で出力抑制が行われるようになります。これが発電事業者にとって最大のリスクです。

このとき、運良く抑制されなかった事業者は電気を高く売ることができますが、抑制された事業者は売ることができません。従来のFIT制度ではこのリスクが最大になります。

電気の価格が高い夏と冬、あるいは日没前に高いプレミアムがつくことになれば、より効率的にプレミアムを使うことができます。こうしたことは、私はかなり以前から主張してきましたが、制度は今後その方向に向かうはずです。

―しかし、太陽光発電は夕方に発電を増やすようなことは難しいと思います。

松村氏:必ずしも不可能とは言えません。例えば蓄電池を併設し、安い時間帯に充電し、高いときに売る、といったことが進むかもしれません。あるいは、太陽光発電の向きも、南ではなく西日で最大発電量になるような設置が増えるかもしれません。メンテナンスは、料金が安い春や秋に行う、といったインセンティブにもなります。

太陽光発電だけではありません。流れ込みの小水力でもわずかに発電量をずらすことも可能かもしれません。

FIPの持つ真の意味でのリスクとは何か

―FIPはFITとは異なるインセンティブを与えるということでしょうか。また、価格の変動が予想され、発電事業者にとってはリスクが大きいのではないかという見方もできます。

松村氏:FIPも再エネ導入を後押しする制度として考えています。

FITと異なり価格が変動するため、事業者にとってリスクが大きいという主張があります。しかし、市場(卸電力取引市場)と連動した価格ですから、リスクはある程度予見できます。春秋と夏冬では価格が大きく変わりますが、この変動が果たしてリスクでしょうか。更に冷夏、暖冬の年と猛暑、厳寒の年の価格差もあるでしょうが、長い目で見てそれが事業を不可能にするリスクでしょうか。

技術開発が進んで太陽光発電が予想以上に拡大し、その結果、電力卸市場の値崩れがおこって採算がとれなくなるというのは確かにリスクかもしれない。あるいは予想外に原子力発電の再稼働が進むことや、節電が急激に拡大し、市場価格が安くなったら、発電事業者は困る、ということは確かに事業の予見性に大きくかかわるリスクかもしれません。

それでも、変動に対するリスクヘッジは可能ですし、制度設計や導入の仕方をまちがえなければ、FIP制度の導入の大きな弊害はないと思います。プレミアムの調整の仕方を工夫すればある程度保険機能をもたせることも可能です。

残る論点は、価格スパイク(極端な上昇)への対応です。FIPでは、プレミアムの価格を調整しますが、急激な市場価格の高騰が起きると、その後の調整が原則どおりには行かなくなります。これも、年金のマクロスライド方式のように、プレミアムの調整をすることも可能だと思います。

―再エネの環境価値もプレミアムの部分に吸収されるのでしょうか。

松村氏:そうしない方向で議論が進んでいます。

FITにおいては、電源の環境価値を国が取り上げていました。しかし、FIPでは、環境価値は発電者に帰属するものだと考えています。

非化石証書のようなものを発行することも考えられますし、あるいは環境価値込みの電気を販売することで、JEPX(日本卸電力取引所)よりも高く売れることも想定されます。

地域の再エネ導入は地域経済の活性化につながるか

―話は変わりますがFIPと地域新電力に関連してお聞きします。改正FIT法では、FITの認定設備からの電気は、小売電気事業者にはJEPXと同じ価格で提供されていますが、当初は回避可能原価となっていました。したがって、以前のFIT法では、FITの電気は小売電気事業者にとって安価な電源でした。特に地域新電力にとっては、そうした地元の電源があることで、事業を展開しやすい環境になったと思います。

再エネ拡大やレジリエンス強化にあたっては、エネルギーの地産地消の推進ということも言われています。FIPはこうした点に沿ったものとなるのでしょうか。

松村氏:そもそも、FITの電気を、電気本来の価値以下に算定された、不適切に算定された回避可能原価で買えるというのは、どの小売電気事業者にとっても有利なことで、実際にFITよりも高い価格で買う小売事業者もいました。これは発電事業者にとっては良かったのかもしれません。しかし、ことさら地域新電力にとってメリットがあるということではありませんから地産地消の推進とは無関係です。

しかも当初は、原子力を含めた全電源の可変費用を回避可能原価としていたため、不当に安かった。その後、火力発電の可変費相当となり、少し高くなりました。しかし、回避可能原価が低いということは、賦課金による負担が大きいということです。

電気の価値は、本来は市場が確定するものだと思います。その上で、FIPでは、プレミアムな価値を「見える化」していくというものになります。

全体最適にかなう地産地消のために

―しかし改正FIT法は、それまでのエネルギーの地産地消や地域活性化への追い風を無くしたということにはなりませんか。

松村氏:既に説明したとおり、もともとFITでは地産地消を優遇する体系になっておらず、その議論は、地産地消を口実に再エネ全体への優遇を維持しようとしているように聞こえます。

今後は環境価値が発電者に帰属するようになるので、消費者が地域の電源として高く評価するのであれば、地産地消が推進されます。それは自由化とFIT制度改革のメリットの一つとも考えられます。

例えば、福島県の人が県内の電気を使うことに対し評価しているのであれば、自然に地産地消が進むようにすべきですし、それをやりにくくしている障害があるなら、障害を取り除くべきです。

とはいえ、地産地消が地域活性化を後押しするというのは、本当でしょうか。福島県の電気は、事業者が福島の事業者なら(他県を含む)どこで消費されても福島県に収入をもたらします。その意味では、地産地消がいいのかどうか、考える余地があるでしょう。

福島県の電気を福島県で使うと送電距離が短いので9円/kWhのコストだが、東京で使うと10円/kWhになる、ということは考えられます。送配電コストを考えると、託送料金は近い方が安くなってもいいと考えています。そうすれば、送配電に追加的コストを支払わなくてすむので、社会的にも意味があることです。こうした仕組みが導入されれば、地産地消が進むでしょう。

再エネの発電所を利用した電気の地産地消、これによる地域活性化は、全体最適にかなうかもしれない。同じ電気を(遠い他県の)東京で消費するのではなく、需要側が(発電所のある)福島県に移動する方が、送配電投資を抑制できるかもしれない。電気を大量に消費する電炉やデータセンターをどこに設置するのがいいのか、そうした選択も考えるべきです。

本来であれば、再エネを大量に開発できる北海道に需要を持っていくことが望ましいのですが、残念ながら北海道は電気料金が高いのでそうはなっていません。

再エネ主力電源化に必要なものは

―少し先の話をお聞きします。2032年以降、事業用の再エネ発電が卒FITを迎えます。こうした時代に、再エネが主力電源として発電していくには、どうしたらいいのでしょうか。

松村氏:卒FITに限らず、例えば太陽光発電がその時点でなお、特段の経済的サポートがなければ新規・更新投資が不可能な状況になっているとすれば、太陽光発電に対するFIT政策は失敗だった、FITで普及を促す価値はなかったと評価せざるを得ません。太陽光発電に対する投資コストが、電気と環境価値の販売によって回収できるようになっているべきです。これは風力発電など他の再エネについても程度の差こそあれ当てはまります。

20年後に発電を終了することを想定している再エネ発電所があるとすれば遺憾。卒FIT以降も発電が続けられる状況となることが想定されていたし、社会もそれに合わせて変わるべきです。

例えば、太陽光発電の電気が大量に余る時間帯には、大量に電気を消費してもらうようなマネジメントが進む、といった事業が発展するはずだし、発展するべきです。

電気自動車の充電パターンの管理もあるでしょう。エコキュートの設置世帯とエネファームの設置世帯をつなげ、春と秋はエコキュートのお湯を供給し、冬にはエネファームからお湯を供給するようなこともあるかもしれません。揚水発電と蓄電池で蓄えきれない電気は水素に変えて蓄え、これを調整電源用の燃料として使うことも進むかもしれません。

こうした取り組みに適切なインセンティブを与える電力システム改革を今後も推進していくべきです。現在は、いろいろな意味で、まだ効率的なシステムになっていない。2030年あるいはそれ以降の長期にはどうあるべきなのか、そのことを起点にシステム改革を考えていく必要があります。

2050年脱炭素社会を見据えた仕組みが必要

―2030年には再エネは電気の22~24%にするというのが、エネルギー基本計画の目標です。さらに2050年には温室効果ガス排出量を80%削減するというのが政府の公約です。こうした目標は達成できるのか、あるいは目標として適切なのか、最後にその点をおうかがいします。

松村氏:2030年の目標に対して、今からできることは限られています。むしろ、2050年を考えていくことが現実的ではないでしょうか。

例えば今、石炭火力発電所を建設してしまうと、かなりの確率で2050年にも稼働していると予想されます。ましてや、今から計画して5年後に建設するという考えはどうなのでしょうか。したがって、2050年のエネルギーを考える上でも、足元の政策も重要なのです。

2050年の80%削減目標ですが、最近ではゼロにしようという考え方もあります。いずれにしても、電力セクターからのCO2排出量はほぼゼロにする必要があります。 CCS(二酸化炭素回収貯留)やCCU(二酸化炭素回収利用)は、環境省も期待しているようですが、2050年の段階でも、まともなコストで実用化できるかどうか。可能性としてはありますが、確実にできる、という状況には程遠いと思います。したがって、CCS、CCUに依存しないシナリオも考えておく必要があります。

それには前述の水素利用もありますし、大規模な蓄熱システムに投資するという選択もあります。いずれにせよ、もっとも低コストでCO2ゼロを実現していく必要がありますし、そのために競争の仕組みをつくることが必要です。

そうした中、例えばマイクロソフトの創業者であるビル・ゲイツなどが開発に投資している、小型原子炉が登場して、これが電源の10%から15%程度を担うということを可能性として考えることは必要かもしれません。しかしこれも、再エネよりコストが高いのであれば、意味はありません。

2050年のエネルギーミックスは、競争で勝ち残る効率的な電源構成が望ましいものですし、それを担保できる公正な競争環境を整える仕組みが必要です。

―だとすると、石炭火力が競争に残らないような、CO2排出をコストとして明確にするような、社会的な仕組みが必要ではないでしょうか。

松村氏:私は以前から、カーボンプライシングは導入すべきだと主張しています。2050年にカーボンゼロを実現するのであれば、かなり高率の炭素税が必要。例え高率ではないとしても、それなりの炭素税の導入は当然すべきだと考えています。

(Photo:岩田勇介、Interview&Text:本橋恵一)

エネルギーの最新記事