脱炭素を面白く

EnergyShift(エナジーシフト)

なぜ今、東証再編? 海外から魅力のない日本市場の実態とは イチからはじめるプライム市場・CGコード・気候変動対応(1)

欧州の機関投資家が東京市場再編に与える影響

このような東証の肥大化=市場のわかりにくさと、株式の流動性の低さなどから、現在の日本市場は魅力に欠けているとみられている。誰にそうみられているのか。海外の機関投資家だ。

現在の日本市場は、海外の機関投資家からすると「流動性も低く参入がしにくい、市場区分の意味もよくわからない。大企業の市場はやたらと多く、選びにくい」ということになる。

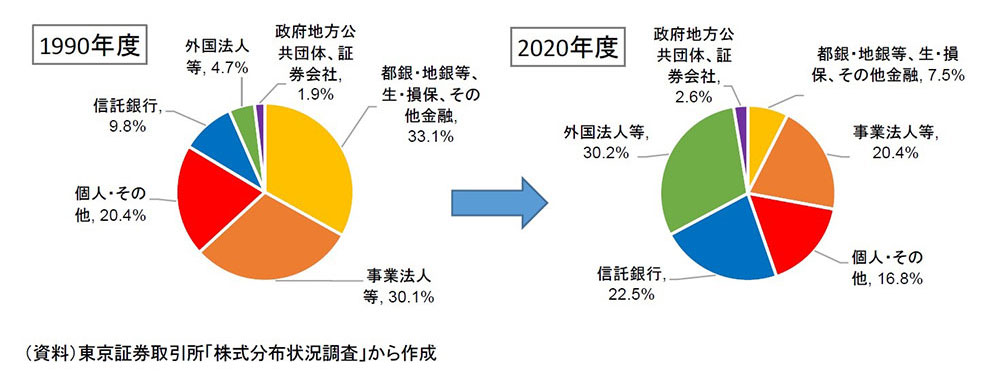

すでに日本の外国人投資家の売買代金は市場全体の7割。この30年で海外の株式保有率も4.7%から30.2%に増えた。

主要投資部門の株主保有率は大きく変化

出典:ニッセイ基礎研究所

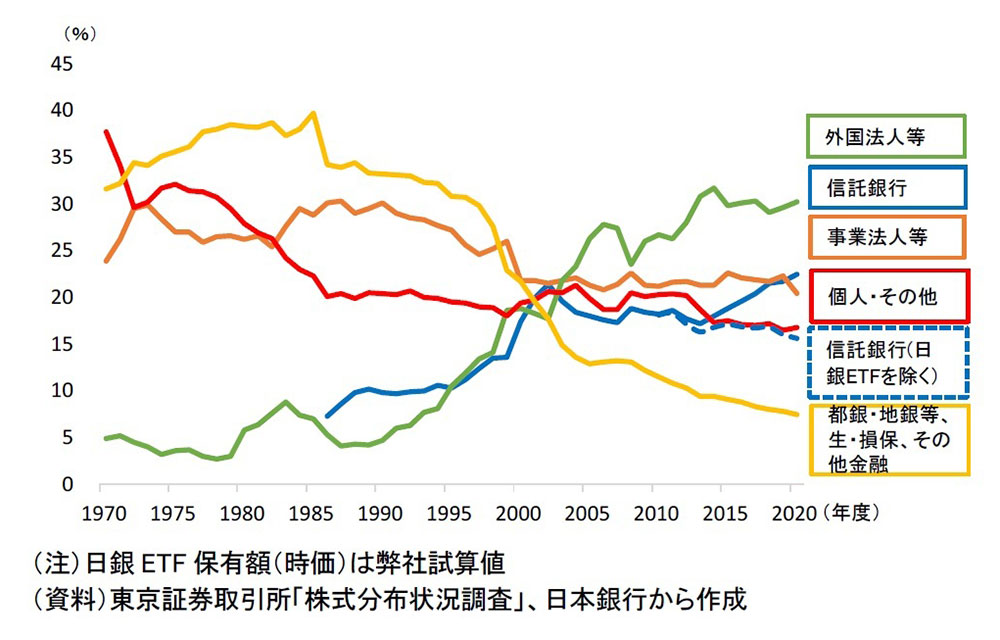

主要投資部門別株式保有率の推移

出典:ニッセイ基礎研究所

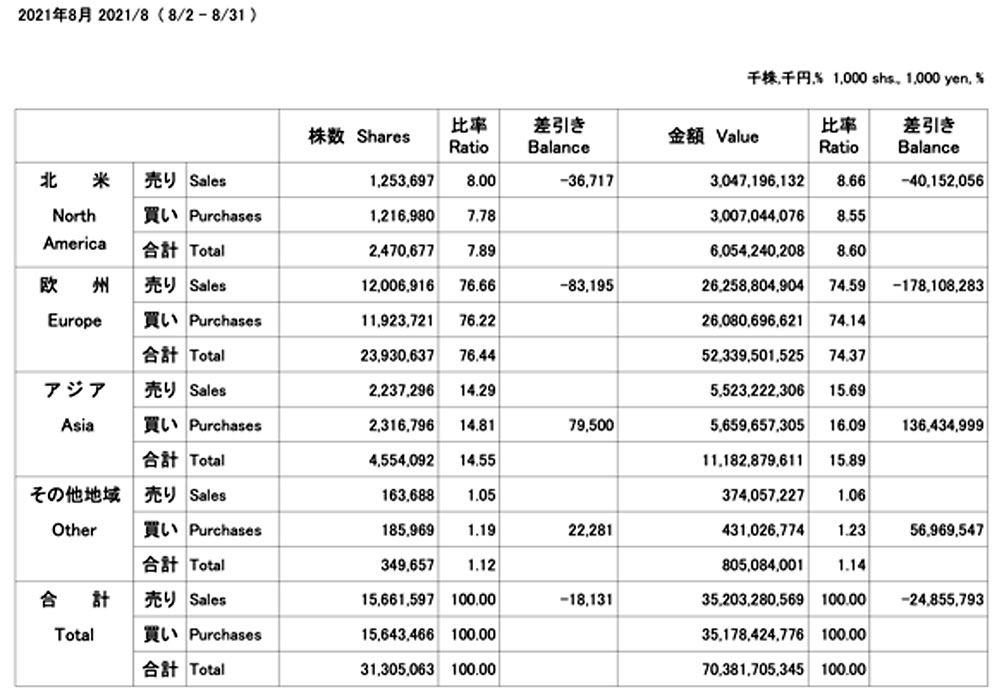

その海外投資家の中で、地域別に見るとどこが強いのか。実は、その75%を欧州が占めている。

海外投資家地域別株券売買状況 全国証券取引所 全50社

出典:JPX

つまり、海外機関投資家からの要望が今回の再編には大きく影響を与えている。しかも、7割を占める欧州スタンダードで株式は売買されているのが実情だ。

その欧州では気候変動への対応の重視、さらにESGの評価基準が先行していることはよく知られている通りだ。特に公的基金にその傾向は強く、すでにフランス公務員付加退職年金機構(ERAFP)や、フランス退職年金準備基金(FRR)、スウェーデン公的年金基金(AP-fonden) 、ノルウェー公的年金基金GPFGなどが気候変動対応を投資の重要指標としている。

海外、特に欧州の機関投資家からの長期的な投資をもっと呼び込みたい、だからこそのわかりやすい3つの市場への編成であり、ESGであり、気候変動対策であるということを、まずは押さえておきたい。

金融庁の担当者によると「プライム市場のコンセプト自体が、海外、国際的に魅力ある市場、投資を呼び込める市場にすること」であり、こうした海外動向を多分に意識していることは間違いない。「TCFDの取組が必要なのも、海外的に魅力があるかということで必要になる」(金融庁)。

もちろん、海外機関投資家に向けた「だけ」の市場再編ではない。次回はCGコードとそれが求める対話がどのように気候変動リスク開示につながるのかをみていく。

(次回に続く)

シリーズ:イチからはじめるプライム市場・CGコード・気候変動対応

(2)今こそコーポレート・ガバナンス・コードに向き合うべき理由

(3)東証再編でキーになるTCFD すべての企業は具体的に何をしていけばいいのか

気候変動の最新記事